Ne zaman enflasyonun yüksek olduğu dile getirilse birileri mutlaka bu görüşe karşı çıkar. Onlara göre enflasyon abartılmaktadır. Bunu söyleyenlerin kimi ay sonunu zar zor getiren işçi ya da memurdur, kimi emeklidir, kimi de saatlerce siftah yapmadan işyerinde pinekleyen esnaftır. Kendi durumlarını görmez, göremez ve Türkiye’de enflasyonun abartıldığını öne sürerler. Gerekçeleri de genellikle ortaktır:

“Baksana kafeler, restoranlar hepsi dolu. AVM’ler de aynı şekilde. Millette para var ki harcıyor. Ne enflasyonu!”

Türkiye’deki gelir dağılımı konusunda hiçbir bilgiye sahip olmayanların böyle düşünmesinde yadırganacak bir yön yok. Gerçi kişisel olarak kendi durumlarına bakıp daha sağlıklı bir değerlendirme yapabilirler ama bir de gerçeği görmezden gelmeyi tercih etmek var.

Türkiye’deki gelir dağılımının ne kadar bozuk olduğuna ilişkin çeşitli göstergeler mevcut. En başta hanehalkı harcanabilir gelirindeki çarpıklık geliyor. Bir başka gün o verileri de hatırlamakta yarar var. Ama bugün bankalardaki mevduatın dağılımına ilişkin detayları aktaracağım.

MEVDUATIN YÜZDE 79’U YÜZDE 1’LİK KESİMDE

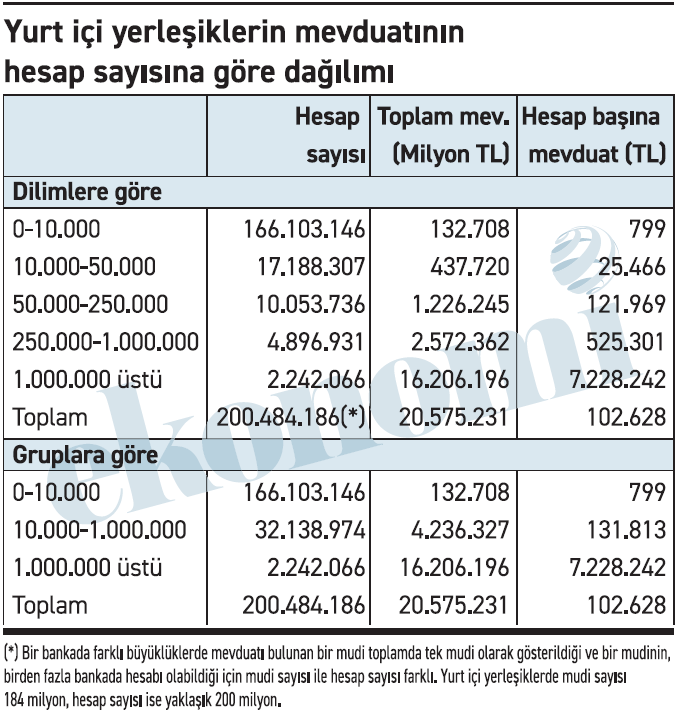

BDDK verilerine göre mayıs ayı itibarıyla bankalarda 200,5 milyon adet hesap bulunuyor. Hesap sahibi olanların sayısı ise 184 milyon.

“Türkiye nüfusu kaç ki, bu sayılar herhalde yanlış” diye düşünülmesin; birden fazla hesabı olanlar var. Ayrıca mudi sayısı ile hesap sayısının niye farklı olduğunu da tablonun hemen altında izah ediyorum. Ama zaten asıl konumuz bu değil.

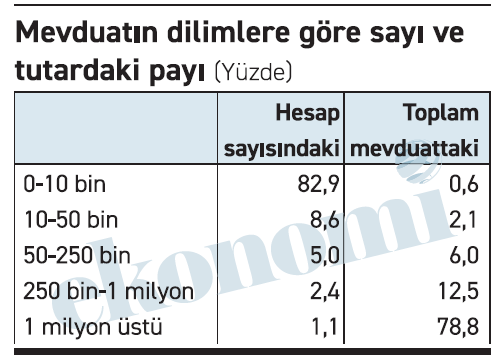

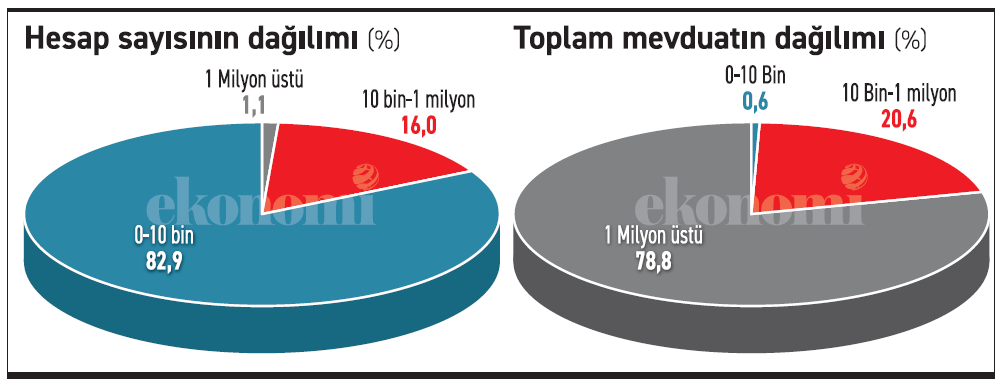

200 milyon hesabın 166 milyonu on bin liraya kadarki hesaplardan oluşuyor. Bu hesaplardaki toplam mevduat ise 132,7 milyar lira. On bin liraya kadar olan hesaplar, toplam hesap sayısında yüzde 82,9’luk bir yer tutuyor. Peki bu hesaplardaki paranın toplam mevduat içindeki payı mı; yalnızca yüzde 0,6.

Şimdi de bir milyon liranın üstündeki hesaplara bakalım. Her biri bir milyon liranın üstünde olan hesap sayısı 2,2 milyon, bu hesaplardaki para ise tam 16,2 trilyon lira. Milyonun üstündeki hesapların hesap sayısındaki payı yalnızca yüzde 1,1 ama bu hesapların toplam mevduattaki payı yüzde 78,8.

Hesabındaki para on bin liranın altında olan 166 milyon hesap sahibinin ortalama mevduatı 799 lira, yalnızca o kadar.

Peki ya hesabındaki para bir milyon liranın üstünde olan 2,2 milyon kişinin ortalama mevduatı; tam 7,2 milyon lira.

Çok az sayıda kişinin çok yüksek tutarda varlığa sahip olması yalnızca mevduat için geçerli bir durum değil. Benzer bir eğilim hisse senedi piyasası için de geçerli. Orada da bir tarafta büyük oyuncular var, bir tarafta da adeta figüranlar. Kaldı ki mevduatta risk en fazla enflasyon kadar getiri elde edememek; anaparadan olmak yok. Hisse senedi piyasasında bir de öyle bir risk var. Bu söylediğimden küçük tasarruf sahibinin hisse senedi piyasasından uzak durması gerektiği gibi bir anlam çıkmaz tabii ki, yalnızca iki alandaki risk farklılığına dikkat çekiyorum.

KAFELER, LOKANTALAR TABİİ Kİ DOLAR

Dönelim mevduatın dağılımına ve ilk ve son grubu dikkate alarak devam edelim.

Diyelim mevduatın yıllık net getirisi yüzde 50...

On bin liraya kadar hesabı olanların toplam mevduatı 132,7 milyar lira ve bir yılda oluşan faiz 66 milyar lira. Kişi başına yılda 400 lira faiz. Adeta bozdur bozdur harca!

Diğer tarafta bir milyon liranın üstünde hesaba sahip olanların mevduatı 16,2 trilyon lira ve bu kişilerin bir yılda elde ettiği faiz 8,1 trilyon lira. Kişi başına 3,6 milyon lira, yani aylık 300 bin lira.

Asgari ücretin aylık 22 bin lira olduğu bir dönemde aylık faiz geliri 300 bin lira! Şimdi bir daha soralım; kafeler, lokantalar niye doluyor ya da daha önemlisi oraları kimler dolduruyor?

Hadi soruyu biraz değiştirelim; bu gelir dağılımı böyle devam ettiği sürece talebi kısmak, bu sayede özellikle hizmetlerdeki fiyat katılığını kırmak, enflasyonu düşürmek mümkün olur mu?

Yazdıklarımı farklı yorumlama eğiliminde olanlara karşı peşinen söyleyeyim; kafeleri, lokantaları dolduran herkes bunu tabii ki faiz kazancıyla yapmıyor. Çok büyük bir sorun daha oluştu Türkiye’de. Araba almak, hele hele ev almak çok zorlaştığı için, vatandaş evindeki eşyasını yenileyemediği için günlük ve küçük harcamalara daha fazla para ayırıyor. Bu da özellikle hizmetler sektöründeki fiyat katılığının kırılmasını zorlaştırıyor.

YA DÖVİZE GİDİLİRSE KAYGISI

Bir tarafta ortalama olarak 7 milyon liranın üstünde mevduata sahip olan küçük bir kesim, diğer tarafta ise mevduatının tümünü çekse bile sistemde yaprak kımıldatamayacak milyonlar...

Pratikte zaten mümkün olmaz da, varsayalım on bin liraya kadar olan mevduatın tümü bankalardan çekildi.

Bu para toplam mevduatın yalnızca yüzde 0,6’sı, bankaları pek etkilemez.

Ve diyelim bu paranın tümü dövize gitti; topu topu 3,3 milyar dolarlık bir talep doğar.

Dolayısıyla bankalarda küçük miktarda mevduatı olanların faiz düştüğü takdirde sistem dışına çıkıp özellikle dövize yönelmek suretiyle tehdit oluşturması söz konusu olmaz. İşte sayılar ortada; bu kesimin varlığı ne kadar ki?

Ancak sayıca çok az, varlık boyutu yönüyle büyük olan bir kesim var. O kesim faiz düşüşünü farklı okuma eğilimine girerse asıl tehlike o zaman başlar.