SERCAN BAKAÇ - VERGİ MÜFETTİŞİ

ÖTV oranlarında kapsamlı değişiklik, özellikle binek otomobillerin hem edinim maliyetini hem de işletmeler açısından vergisel yükünü belirgin biçimde artırmış durumda.

24 Temmuz 2025 tarihli Cumhurbaşkanı Kararı ile motorlu taşıtlarda uygulanan ÖTV oranları yeniden belirlendi. En düşük oran % 70’e çıkarılırken, sistemde artık % 75, % 90, % 100 ve % 170 gibi dilimler de yer alıyor. Motor hacmi 2.0 litreyi aşan araçlar için ise % 220’ye varan oranlar uygulanacak. Bu kapsamlı değişiklik, özellikle binek otomobillerin hem edinim maliyetini hem de işletmeler açısından vergisel yükünü belirgin biçimde artırmış durumda.

Mevcut vergi mevzuatı, binek araçların işletme gideri olarak kaydedilmesini belirli sınırlarla mümkün kıldığından, bu taşıtlar artık yalnızca pahalı değil aynı zamanda sınırlı bir vergisel faydaya sahip. Buna karşılık, gider kısıtlamalarına tabi olmayan motosikletler, hem ekonomik hem de vergisel açıdan daha avantajlı bir seçenek haline gelmekte. Henüz bu yönelişi ortaya koyan net veriler bulunmamakla birlikte, mevcut düzenlemeler ışığında bu tercihin rasyonel bir eğilim olabileceği değerlendirilmektedir.

Bu yazıda, artan vergi yükü ile birlikte taşıt tercihlerinde yaşanması muhtemel yön değişimini, güncel veriler ve mevzuat çerçevesinde ele alıyoruz.

Binek araçlarda gider ve amortisman sınırlamaları

193 sayılı Gelir Vergisi Kanunu’ nun 40. ve 68. maddeleri ile 2020 yılında getirilen düzenlemeler kapsamında binek araçlara bazı gider kısıtlamaları uygulanmaktadır. Binek otomobillerine ait gider ve amortisman yoluyla indirim konusu yapılabilecek tutarlar, her yıl yeniden değerleme oranında artırılmak suretiyle belirlenmektedir. 2025 yılı için belirlenen limitlere aşağıda yer verilmiştir.

Buna ek olarak, akaryakıt, bakım, sigorta vb. giderlerin yalnızca % 70’i indirilebilmektedir. Bu sınırlamalar, özellikle yüksek ÖTV nedeniyle satış bedeli artan araçlarda, vergi matrahına yansıtılamayan önemli bir maliyet doğurmaktadır.

Buna ek olarak, akaryakıt, bakım, sigorta vb. giderlerin yalnızca % 70’i indirilebilmektedir. Bu sınırlamalar, özellikle yüksek ÖTV nedeniyle satış bedeli artan araçlarda, vergi matrahına yansıtılamayan önemli bir maliyet doğurmaktadır.

Motosikletlerdeki durum ne?

Binek otomobil Türk Gümrük Tarife Cetvelinin 87.03 numaralı istatistik pozisyonunda yer almakta iken, motosikletler 87.11 numaralı istatistik pozisyonunda bulunmaktadır. Motosikletler, Gelir Vergisi Kanunu’nda binek otomobil tanımına girmediği için yukarıdaki sınırlamalara tabi değildir:

- Satın alma bedelinin tamamı amortismana tabi tutulabilir.

- Yakıt, bakım, sigorta gibi giderlerin tamamı indirilebilir.

- Kiralama bedelleri için herhangi bir sınır bulunmamaktadır.

Bu yönüyle motosiklet, özellikle şehir içi faaliyet yürüten KOBİ’ler ve mikro işletmeler için maliyet ve vergi avantajı sağlayan etkili bir alternatif haline gelmiştir.

Motosiklet sayısı katlanıyor: TÜİK ne diyor?

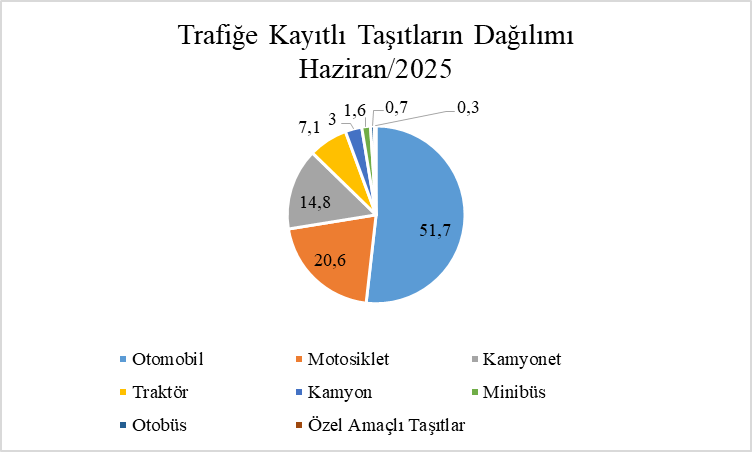

Türkiye İstatistik Kurumu (TÜİK) tarafından 18 Temmuz 2025 tarihinde yayımlanan Haziran/2025 verilerine göre trafiğe kayıtlı toplam taşıt sayısı Haziran ayı sonu itibarıyla 32 milyon 366 bin 546 oldu. Haziran ayı sonu itibarıyla trafiğe kayıtlı taşıtların; ilk sırasında % 51,7’sini otomobil, ikinci sırada % 20,6 ile motosiklet oldu.

Kaynak: TÜİK

Kaynak: TÜİK

Söz konusu verilere göre aylık bazda en fazla artış motosiklette. Hatta bazı illerde motosiklet sayısı otomobil sayısını geçmiş durumda. 2025 yılının Haziran ayında trafiğe kaydı yapılan taşıtların % 48,7’ sini motosiklet, %38,2’ sini otomobil oluşturdu.

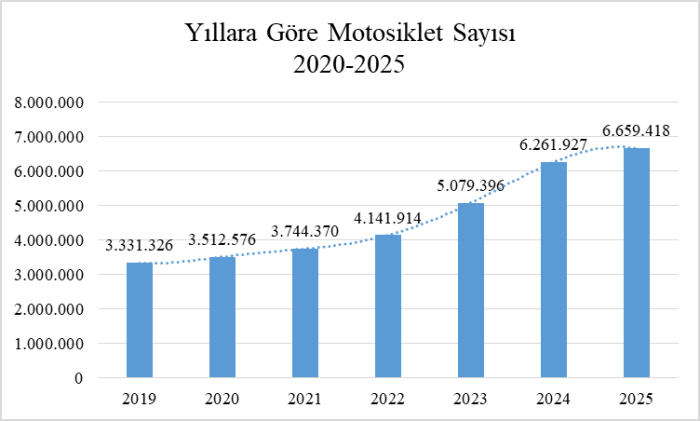

TÜİK’ in 2025 Haziran dönemine ilişkin yayımladığı motorlu kara taşıtları istatistiklerine göre: Türkiye’ de trafiğe kayıtlı toplam motosiklet sayısı 6,6 milyona ulaşmıştır. Bu sayı 2019 yılında 3,3 milyondu. Yani son beş yılda yaklaşık iki katına çıkmıştır.

Kaynak: TÜİK

Bu istatistikler, motosikletin yalnızca bireysel ulaşımda değil; pandeminin etkisi ve e-ticaret sektörünün genişlemesiyle birlikte ticari kullanımda da önemli ölçüde yaygınlaştığını göstermektedir.

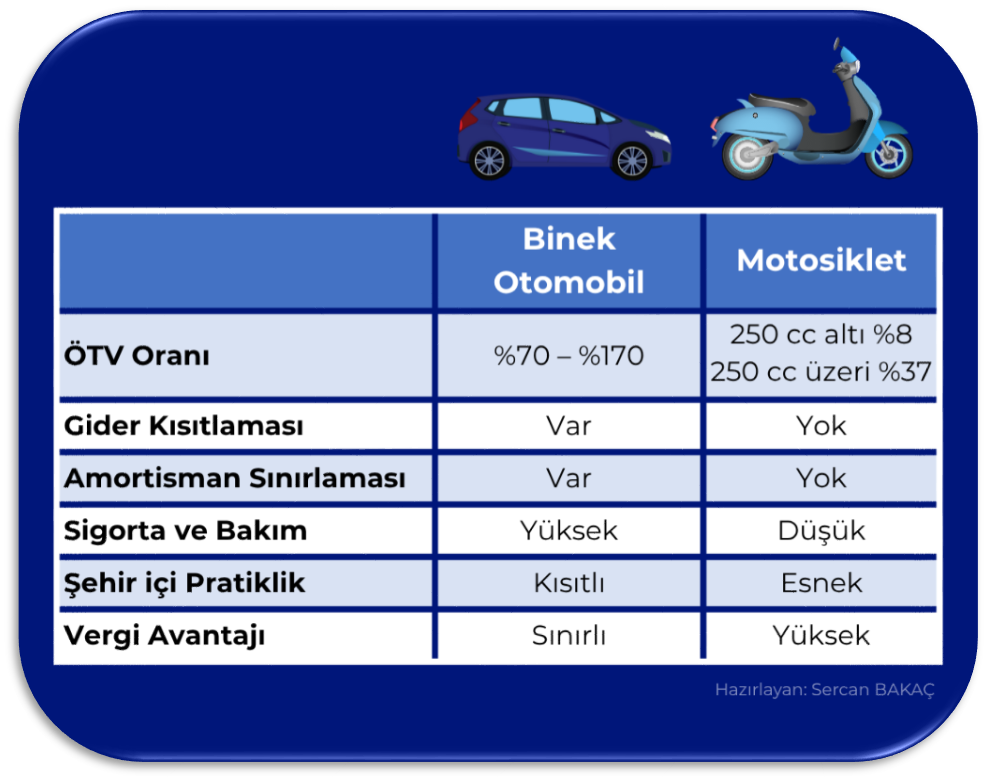

Aşağıda, binek otomobil ve motosikletlere ilişkin ekonomik ve vergisel karşılaştırma tablosu yer almaktadır. Özellikle 24 Temmuz 2025 tarihinde yürürlüğe giren ÖTV artışı sonrasında, bir sonraki TÜİK verilerinde motosiklet sayısında artış yaşanması muhtemel görünmektedir.

Vergi mevzuatı işletme tercihlerini nasıl etkiliyor?

Vergi mevzuatı işletme tercihlerini nasıl etkiliyor?

İşletmelerin taşıt tercihleri artık yalnızca araç tipi, kapasite veya marka algısıyla belirlenmiyor.

Mevzuatın getirdiği vergisel yük ve gider sınırlamaları, karar alma süreçlerini ciddi şekilde şekillendiriyor. Vergi mevzuatındaki kısıtlamalar ve ÖTV artışları birlikte değerlendirildiğinde, taşıt tercihlerinde bir dönüşüm süreci yaşandığı görülmektedir. Bu süreç, bireysel tercihlerden çok, mali ve mevzuat temelli zorunluluklara dayanmaktadır.

Vergisel yükün yüksek olduğu binek araçlara alternatif olarak daha esnek, ekonomik ve tam gider yazılabilen taşıtlar öne çıkmaktadır. Motosiklet, bu anlamda yalnızca “daha ucuz” değil, aynı zamanda mevzuata daha uygun ve vergiye daha etkin yansıtılabilir bir araç olarak karşımıza çıkmaktadır. Ayrıca şehir içi ulaşıma uygunluğu, daha az yakıt tüketimi ve düşük bakım maliyetleriyle motosiklet, yalnızca vergi planlaması değil, operasyonel verimlilik açısından da işletmelerin tercihlerini şekillendirmektedir.

Özellikle saha hizmetleri, teknik servis, birebir müşteri ziyareti, mikro lojistik gibi alanlarda faaliyet gösteren işletmeler için motosiklet; hem maliyetleri kontrol altında tutmak hem de vergisel avantaj sağlamak açısından işlevsel ve ölçülebilir bir araç haline geliyor.

Otomobilin yaptığını motosiklet yapabilir mi dediğinizi duyar gibiyim. Tabii ki motosikletlerin bazı sınırları da var. Hava koşullarına bağımlılık, yük taşıma kapasitesinin düşük olması ve güvenlik riskleri gibi faktörler, özellikle lojistik sektörü için tercihi zorlaştırabilir. Ancak vergi avantajları ve şehir içi manevra kabiliyeti, bu dezavantajları dengeliyor.

Sonuç ve Öngörüler

Bugünkü vergi politikaları ve taşıt giderlerine ilişkin mevzuat dikkate alındığında, işletmelerin motosiklet kullanımına yönelmesi yalnızca bir eğilim değil, aynı zamanda vergisel ve operasyonel bir zorunluluk olarak değerlendirilebilir.

Bundan sonraki süreçte:

- Motosiklet kullanımının ticari amaçlı alanlarda daha da yaygınlaşması,

- Küçük ve orta ölçekli işletmelerin filo yapılarını gözden geçirerek vergi açısından daha verimli araçlara yönelmesi,

- Yerel yönetim ve merkezi idare düzeyinde motosiklet kullanımını kolaylaştıracak altyapı ve düzenleme ihtiyaçlarının doğması,

- Ve taşıt giderleri konusunda vergi mevzuatında sadeleştirme veya sektör bazlı yeni teşvik mekanizmalarının gündeme gelmesi beklenebilir.

Öte yandan, motosikletlerin mevcut vergi mevzuatındaki avantajlı konumu, yürürlükteki düzenlemelere dayanmaktadır. Bu alanda ileride yapılabilecek yasal değişikliklerin, taşıt tercihlerine etkisi olabileceği unutulmamalıdır. Dolayısıyla, işletmelerin taşıt planlamalarını yaparken yalnızca mevcut avantajları değil, mevzuattaki olası değişiklik ihtimalini de dikkate alarak hareket etmeleri daha sağlıklı olacaktır.

Sonuç olarak, motosiklet artık yalnızca bireysel ulaşım aracı değil; vergi mevzuatı, maliyet yönetimi ve iş süreçleri açısından işletmelerin yeni normali olmaya adaydır. Dolayısıyla, vergisel yükün maliyet yönetimindeki etkisi göz önüne alındığında motosiklet artık yalnızca ulaşım aracı değil, stratejik bir vergi planlama enstrümanı haline gelebilir.

(Not: Bu yazıdaki tüm içerikler tamamen yazarın kişisel görüşlerini yansıtır. Hukuki, mali veya mesleki tavsiye niteliği taşımaz ve yatırım kararı almak için kullanılamaz. Yazıda yer alan hiçbir ifade, yazarın bağlı olduğu kurumun resmi görüşü olarak değerlendirilemez.)