Mehmet KAYA

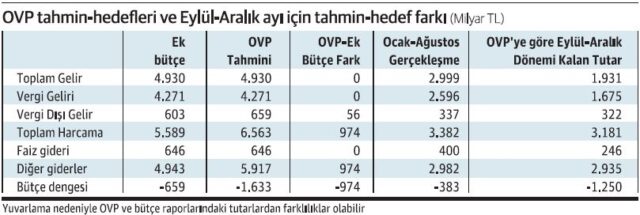

Orta Vadeli Programla yılsonu bütçe gerçekleşme tahmin ve hedeflerinde ciddi bir değişiklik gerçekleşti. OVP’de ek bütçe ile yeniden belirlenen gelir tahminlerinde bir değişiklik olmazken, giderlerde 3,4 trilyon TL tutarında artış olacağı ve bütçe açığının da 974 milyar TL daha fazla gerçekleşeceği tahmini yapıldı. İlave yaklaşık 1 trilyon TL dolayındaki bu açığın nasıl finanse edileceği, gelecek aylarda önem taşıyan konulardan biri olacak. Eylül-Aralık dönemindeki her aylık gerçekleşme, enflasyonla mücadele açısından önem taşıyan hedef ve tahminlerin nasıl seyrettiğine yönelik fikir verecek.

Bütçe açığı OVP tahmininden düşük gelebilir

OVP’ye Eylül-Aralık döneminde 4 ay içinde 1,7 trilyon TL’si vergi olmak üzere 1,9 trilyon TL gelir elde edilecek. Yine 4 aylık dönemde harcama ise 3,2 trilyon TL olacak. Ocak-Ağustos dönemi bütçeden yapılan harcama ve elde edilen gelirlere göre, ilave olarak 1 trilyon 250 milyar TL’lik oluşacak açığın finansmanı gerekecek. Normal şartlar altında bütçe açığının finansmanı net borçlanma anlamına geliyor. Ancak OVP yılsonu gerçekleşme tahminleri hemen her yıl farklılıklar içeriyor. Dolayısıyla, bütçe açığının bu yıl da son 2 yılda olduğu gibi OVP tahmininden daha düşük gerçekleşme ihtimali bulunuyor.

Enflasyon ve kamunun nakit fazlası

Oluşacak bu ilave açığın finansmanındaki en temel unsurlardan biri, enflasyonun yılın kalanında yükselmeye devam etmesi nedeniyle oluşacak gelir artışı olacak. Bu artışlar gelir hedeflerinin aşılmasını sağlayabilir. Üstelik, başta enflasyon muhasebesi olmak üzere, enflasyonun etkisini gideren hesaplamalara gidilmediği için hem dolaylı vergiler yoluyla, hem de şirketlerin gelirlerindeki artışlar yoluyla daha fazla vergi toplanma ihtimali bulunuyor. Diğer yandan, önceki yıllarda da görülen, bazı harcamaların sonraki yıla kaydırılmasına yönelik uygulamaların da yapılması muhtemel görünüyor. Hazine, eylüle kadar çoğu ayda ihtiyacının fazlasını borçlandı. 9 Eylül itibariyle Hazine’nin kasa-banka fazlası 269 milyar TL düzeyinde bulunuyor. Buna kamu mevduatları da eklendiğinde ciddi bir açık finansmanı imkanı gözleniyor. Yine Birleşik Arap Emirlikleri’ne yönelik yapılacak ve mutabakatı sağlanmış 11,5 milyar dolarlık dış borçlanmanın bu yıl içinde hesaplara girmesinin planlandığı duyurulmuştu. Bu tutarın 2023 yılı içinde girmesi, bazı giderlerin 2024’e kaydırılmasıyla bütçe açığının ciddi şekilde kontrol edilmesi imkanı bulunuyor.

OVP'de bütçe açığı için bir çok önlemler bulunuyor

Bütçe açığı finansmanında yılın kalanı itibariyle başta kamu yatırımları olmak üzere kısılabilecek- ötelenebilecek harcamaların yavaşlatılmasıyla da yılsonu gider hedefi, dolayısıyla açık tahminini aşağıya çekebilecek unsurlar olarak öne çıkıyor.

Bütçe açığının sınırlanmasına yönelik olarak OVP’de önlem olarak, tasarruf, verimli harcama, gereksiz harcamaların ortadan kaldırılması yanında, Tek Hazine Kurumlar Hesabı’nın kapsamının genişletilmesi gibi teknik düzenlemeler de yer alıyor. Kamu yatırımlarının önceliklendirilmesi, kamu alımlarının rasyonelleştirilmesi, ihale mevzuat değişikliği, vergi istisna ve muafiyetlerde değişiklik, kayıt dışılıkla mücadele, yurtiçi tasarrufların artırılması gibi politika önlemleri de bulunuyor.