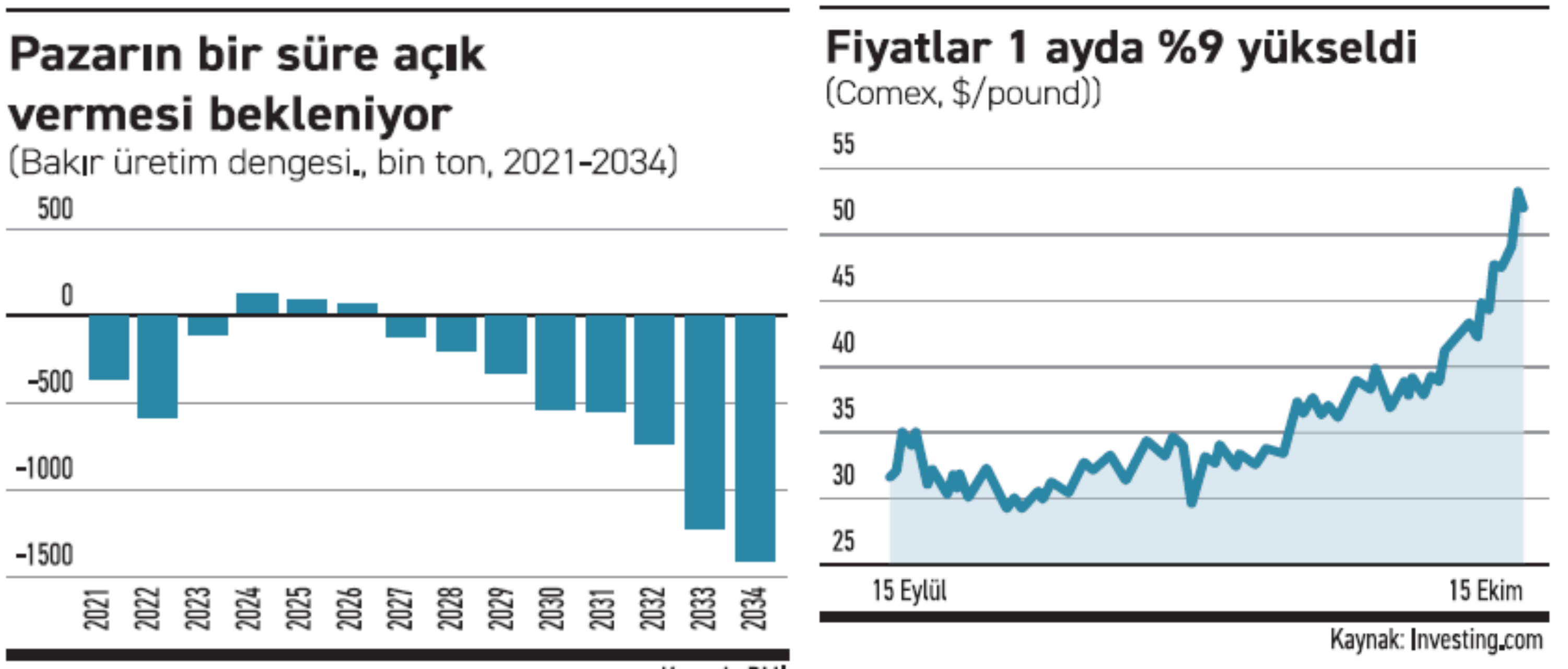

Bakır piyasası uzmanlarının yükseliş ve düşüş beklentileri arasında sert bir görüş ayrılığına düştü. Bu uçurum, yakın zamanda Londra Metal Borsası (LME) Haftası’nda belirgin bir şekilde ortaya çıktı. Bakır fiyatlarının geçen hafta ton başına 11.000 dolara yaklaşarak rekoru zorlaması metalin gelecekteki seyri hakkında hararetli tartışmalara yol açtı.

Bu yıl 12.000 dolar beklentisi sürüyor

Bakır fiyatları, arz endişeleriyle 11.000 dolara dayandı.. ABD Başkanı Donald Trump’ın Çin mallarına yüzde 100 ek gümrük vergisi getirme kararı sonrasında yükseliş yavaşladı. Ancak fiyat artışının devam edeceğini düşünenler var.

- Çinli bakır ve kobalt üreticisi CMOC Group’un baş ticaret sorumlusu ve aynı zamanda şirketin ticaret kolu IXM’nin CEO’su Kenny Ives, Londra’da referans bakır fiyatlarının yıl sonunda ton başına 11.000 hatta 12.000 dolar civarında olacağını öngördüğünü söyledi.

- Çinli bakır ve kobalt üreticisi CMOC Group’un baş ticaret sorumlusu ve aynı zamanda şirketin ticaret kolu IXM’nin CEO’su Kenny Ives, Londra’da referans bakır fiyatlarının yıl sonunda ton başına 11.000 hatta 12.000 dolar civarında olacağını öngördüğünü söyledi.

- Mercuria Energy Group’un metal araştırmalarından sorumlu başkanı Nick Snowdon da Ives’in olumlu tutumunu destekledi. Tanınmış bakır devi, aynı etkinlikte yaptığı açıklamada, fiyatın ton başına “kolayca” 12.000 dolara çıkabileceğini belirtti.

Gelecek yıl 11.300, 2027’de 13.000 dolar beklentisi

- Bank of America analisti Michael Widmer, piyasa sıkışıklığı konusunda özellikle sesini yükseltti ve öngörülen açıklar temelinde fiyat tahminlerini yükseltti. Widmer, arz kesintileri ile enerji geçiş teknolojilerinden kaynaklanan artan talebin birleşimine dikkat çekerek fiyatların gelecek yıl ortalama 11.313 dolar , 2027’de ise 13.000 dolar olabileceğini söylüyor.

Düşüş cephesinde 9.500 $ tahmini yapılıyor

Temel anlaşmazlık, bakırın önümüzdeki yıllarda açık mı yoksa fazla mı vereceği noktasında yoğunlaşıyor. Bu da bazı uzmanların diğer cepheye yönlendiriyor.

- BNP Paribas’tan David Wilson, yüksek bakır fiyatlarının fiziksel talepten ziyade spekülatörler tarafından körüklendiği konusunda uyardı ve şu uyarıda bulundu: “Fonlar bir sanayi metalini yukarı çekebilir, ancak daha sonra sanayi tüketicileri, tamam, biz satın almıyoruz diyecektir.” değerlendirmesi yapıyor.

- Traubenbach’tan Ken Hoff man ise gümrük vergilerinin etkisi konusunda sesini yükselterek, vergilerin ABD tüketicisi ve ABD’deki bakır talebi üzerinde çok büyük bir etki yaratacağını” savunuyor.

- Macquarie’den Alice Fox, tarifelerin bakır stoklarına etkisi öncesinde yaklaşık 600.000 ton bakırın ABD’ye aktığını, bunların yaklaşık üçte birinin Comex depolarına girdiğini ve geri kalanının özel depolarda tutulduğunu vurguladı. Bu devasa stok artışı, birçok analistin piyasa dengesi hesaplamalarına dahil edemediği önemli bir tampon oluşturuyor. Macquarie, 2026’de fiyatların ortalama 9.525 dolar olacağı tahmininde bulunuyor.

Ayılar, arz kesintilerinin geçici olduğu görüşünde

Ayı piyasası aşırı arz olduğunu gösteren kanıtlara odaklanıyor:

Traubenbach’tan Ken Hoffman da dahil olmak üzere bazı analistler, 2025’teki 60.000 tonluk mütevazı açığın ardından 2026 için 126.000 tonluk bir fazlalık öngörüyor. Ayılar, arz kesintilerinin geçici olduğunu ve mevcut madenlerden gelen üretim kayıpları telafi edeceğini savunuyorlar.

- ABD’ye gümrük vergisi öncesi yapılan büyük çaplı bakır sevkiyatları dikkat çekici.

- ABD stok fazlası: Yaklaşık 600.000 tonluk birikmiş stoklar, ithalat ihtiyacını uzun bir süre bastırabilir ve piyasada gizli bir tampon oluşturabilir.

- Tüketici etkisi: Bakır yoğunluklu malların daha yüksek fiyatları, üreticilerin artan maliyetleri tüketicilere yansıtmasıyla talebi azaltabilir.

- İkame riski: İkamenin mümkün olduğu uygulamalarda bakır alternatifleri bulma veya verimliliği artırma çabalarının hızlandırılması Ayı piyasası analistleri endişe verici birkaç talep göstergesine işaret ediyor:

- Çin'de stokların artması, dünyanın en büyük bakır pazarında beklenenden daha zayıf bir tüketim olduğunu gösteriyor

- Avrupa dışında fiziksel arz kısıtlamalarına dair çok az işaret var.

- Bakır için önemli olan inşaat sektörü zayıf seyrediyor.

Boğaların elini güçlendiren faktörler

Küresel arzı kısıtlayan üretim sorunları fiyatlara destek veriyor.

- Grasberg madeni kapatıldı: Dünyanın en büyük ikinci bakır madeni olan Endonezya’daki tesis yıllık ortalama 1,2 milyon tondan fazla bakır konsantresi üretiyordu.

- Şili’de üretim zorlukları: Dünyanın en büyük bakır üreticisi olan Şili’deki büyük madenlerde devam eden operasyonel sorunlar, ülkenin üretimini azaltıyor.

- Kongo’da karmaşa: Demokratik Kongo Cumhuriyeti'ndeki arz kesintileri küresel piyasayı daha da daralttı.

- Enerji dönüşümümün talebi hızlandıran önemli bir unsur olduğu vurgulanıyor.

- Elektrikli araçlar, geleneksel araçlara kıyasla önemli ölçüde daha fazla bakır gerektirir; akülü elektrikli modeller, içten yanmalı motorların üç katına kadar bakır içeriği kullanır

- Rüzgar ve güneş enerjisi tesisleri gibi yenilenebilir enerji sistemleri, geleneksel enerji üretimine kıyasla megavat başına önemli ölçüde daha fazla bakıra ihtiyaç duyar

- Ülkeler iletim ve dağıtım ağlarını modernize ettikçe dünya çapında şebeke altyapısı yükseltmeleri önemli miktarda bakır tüketecek

- Veri merkezleri ve yapay zeka bilgi işlem tesisleri, her tesisin kapsamlı bakır yoğunluklu elektrik sistemleri gerektirmesiyle, ortaya çıkan bakır talebinin kaynağını temsil ediyor

Küresel çelik talebi 2026’da %1,3 oranında artacak

Bu yıl küresel çelik talebinin 1,75 milyar ton seviyesinde kalması bekleniyor; bu da 2024’teki seviyeyle neredeyse aynı. Ancak, 2026 yılında yıllık yüzde 1,3 artışla 1,773 milyar tona ulaşılması bekleniyor. Bu tahminler Dünya Çelik Birliği’’ne (WorldSteel) ait.

- Çin’de 2025 yılında, konut piyasasındaki kriz ve yerel yönetimlerdeki finansal kısıtlamalar nedeniyle talebin yıllık yaklaşık yüzde 2 oranında düşüş bekleniyor. Ancak, 2026 yılında inşaat sektörünün kademeli olarak istikrara kavuşması sayesinde düşüş yıllık yüzde 1’e inecek

- Gelişmekte olan ülkeler istikrarlı bir büyüme gösterecek. Buradaki talebin 2025’te yıllık yüzde 3,4, 2026’da ise yıllık yüzde 4,7 oranında artması bekleniyor.

- Hindistan. büyümenin ana itici gücü olacak. Ülkedeki talep iki yıl içinde yüzde 9 artacak ve 2026’da 2020’ye göre yaklaşık 75 milyon ton daha yüksek olacak.

- Diğer büyüme merkezleri arasında Vietnam, Mısır ve Suudi Arabistan yer alıyor.

- Afrika’da, uzun bir durgunluk döneminin ardından istikrarlı bir toparlanma başladı. Son üç yılda talep yıllık ortalama yüzde 5,5 artarak 2025 yılına kadar yaklaşık 41 milyon tona ulaştı.

- Latin Amerika’da 2025 yılı için yıllık yüzde 5,5 büyüme öngörülüyor. Belirleyici faktör, Arjantin’in çift haneli toparlanması ve hükümetin sosyal konut programlarının inşaat sektörünü desteklediği Brezilya’daki istikrarlı talep artışı olacak.

- AB ve Birleşik Krallık’ın 2025 yılında yıllık yüzde 1,3, 2026 yılında ise yıllık yüzde 3,2 büyümesi bekleniyor.

- ABD’de ise inşaat, özel yatırım ve potansiyel teşvik programlarının desteğiyle 2025-2026 döneminde yıllık yüzde 1,8 oranında talep artışı bekleniyor.