Dünyada çelik sektörü, 2030 karbonsuzlaşma hedeflerine yaklaşılırken kritik bir dönemece girmiş durumda. Bir yanda altyapıdan otomotive, enerjiden inşaata kadar hemen her sektörün vazgeçilmez girdisi olan çelik var. Diğer yanda ise bu üretimin giderek daha fazla görünür hale gelen karbon faturası. Bugün demir-çelik sektörü, küresel CO2 emisyonlarının yaklaşık yüzde 11’inden sorumlu. Sektördeki sera gazı emisyonlarının yüzde 88’i ise kömür bazlı üretimden kaynaklanıyor. Global Energy Monitor’ün bu yıl altıncısını yayımladığı çelik sektörü raporu, dönüşüm hızının Paris Anlaşması hedefleriyle uyumlu olmadığını ortaya koyuyor. Fosil yakıta dayalı yatırımların sektörde hâlâ güçlü biçimde devam etmesi, net sıfır hedefleri açısından en büyük risklerden biri olarak öne çıkıyor.

Türkiye’de emisyonların % 65’i üç entegre tesisten geliyor

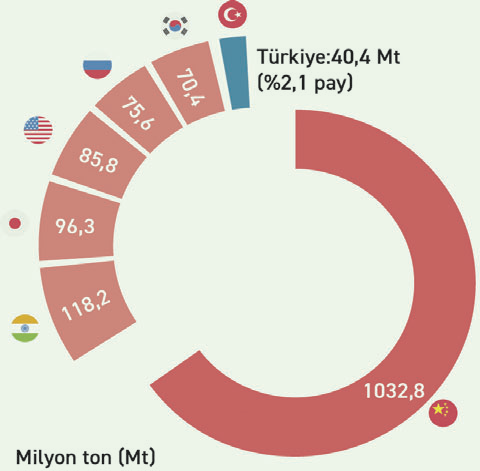

Türkiye açısından tablo daha dikkat çekici. İstanbul Politikalar Merkezi Araştırmacısı Dursun Baş’ın aktardığı verilere göre, Türkiye’de ham çelik üreten 40’tan fazla tesis 2021 yılında yaklaşık 40 milyon ton sera gazı saldı. Bu miktar, ülkenin toplam sera gazı emisyonlarının yaklaşık yüzde 10’una karşılık geliyor. Türkiye’nin çelik üretiminde hurdaya dayalı elektrik ark ocaklı tesislerin payı yüksek. Ham çeliğin yaklaşık yüzde 70’i bu tesislerde üretiliyor. Bu yönüyle Türkiye, kömür bazlı yüksek fırın üretiminin daha baskın olduğu birçok ülkeye göre daha avantajlı görünüyor. Ancak bu avantaj tek başına yeterli değil. Çünkü elektrik ark ocaklarında kullanılan elektriğin önemli bölümü hâlâ ithal kömüre dayalı kaynaklardan geliyor. Daha kritik sorun ise demir cevherinden üretim yapan üç entegre tesisin emisyon yoğunluğu. Baş’a göre Türkiye’de çelik sektöründeki sera gazı salımlarının yüzde 65’i yalnızca bu üç entegre tesisten kaynaklanıyor. Buna rağmen bu tesislerde henüz somut ve ölçekli bir dönüşüm yatırımı görülmüyor. Çelik sektörünün karbonsuzlaşmasında yalnızca teknoloji seçimi değil, kapasite yönetimi de belirleyici olacak. Türkiye’nin işletmedeki ham çelik üretim kapasitesi 60 milyon tonun üzerinde. 2025 yılında üretim 38 milyon ton olarak kaydedilirken, en yüksek seviye 40 milyon tonla 2021’de görüldü. Dursun Baş, kapasite fazlası olan ürün gruplarında dahi yeni yatırımların ve kapasite artışlarının sürdüğüne dikkat çekiyor. Baş, “Verimlilik yatırımları yapılsa bile çelik üretimindeki artış, sektörde sera gazlarını sınırlayan bağlayıcı bir mevzuat olmadığı için kirlilik ve emisyon faturasını kabartmaya devam edebilir” uyarısında bulunuyor.

Türkiye açısından tablo daha dikkat çekici. İstanbul Politikalar Merkezi Araştırmacısı Dursun Baş’ın aktardığı verilere göre, Türkiye’de ham çelik üreten 40’tan fazla tesis 2021 yılında yaklaşık 40 milyon ton sera gazı saldı. Bu miktar, ülkenin toplam sera gazı emisyonlarının yaklaşık yüzde 10’una karşılık geliyor. Türkiye’nin çelik üretiminde hurdaya dayalı elektrik ark ocaklı tesislerin payı yüksek. Ham çeliğin yaklaşık yüzde 70’i bu tesislerde üretiliyor. Bu yönüyle Türkiye, kömür bazlı yüksek fırın üretiminin daha baskın olduğu birçok ülkeye göre daha avantajlı görünüyor. Ancak bu avantaj tek başına yeterli değil. Çünkü elektrik ark ocaklarında kullanılan elektriğin önemli bölümü hâlâ ithal kömüre dayalı kaynaklardan geliyor. Daha kritik sorun ise demir cevherinden üretim yapan üç entegre tesisin emisyon yoğunluğu. Baş’a göre Türkiye’de çelik sektöründeki sera gazı salımlarının yüzde 65’i yalnızca bu üç entegre tesisten kaynaklanıyor. Buna rağmen bu tesislerde henüz somut ve ölçekli bir dönüşüm yatırımı görülmüyor. Çelik sektörünün karbonsuzlaşmasında yalnızca teknoloji seçimi değil, kapasite yönetimi de belirleyici olacak. Türkiye’nin işletmedeki ham çelik üretim kapasitesi 60 milyon tonun üzerinde. 2025 yılında üretim 38 milyon ton olarak kaydedilirken, en yüksek seviye 40 milyon tonla 2021’de görüldü. Dursun Baş, kapasite fazlası olan ürün gruplarında dahi yeni yatırımların ve kapasite artışlarının sürdüğüne dikkat çekiyor. Baş, “Verimlilik yatırımları yapılsa bile çelik üretimindeki artış, sektörde sera gazlarını sınırlayan bağlayıcı bir mevzuat olmadığı için kirlilik ve emisyon faturasını kabartmaya devam edebilir” uyarısında bulunuyor.

En erişilebilir yol: verimlilik, yenilenebilir enerji ve üretim planlaması

Çelik sektörünün dönüşümü için uzun vadede yeşil hidrojen, doğrudan indirgenmiş demir ve düşük emisyonlu birincil çelik üretimi gibi teknolojiler öne çıkıyor. Ancak kısa vadede Türkiye için daha erişilebilir azaltım alanları da bulunuyor.

Baş’a göre malzeme ve enerji verimliliği, metalurjik optimizasyon, dijitalleşme, yenilenebilir enerjiye geçiş ve iyi mühendislik uygulamalarıyla ciddi bir emisyon azaltım potansiyeli yaratılabilir. Elektrik ark ocaklarında yenilenebilir enerji kullanımının artırılması ve üretim kapasitesinin planlanması, kısa vadeli azaltım için en uygulanabilir adımlar arasında yer alıyor. Ancak bu potansiyelin 2030’a kadar hayata geçirilebilmesi için gönüllü adımlar yeterli değil. Baş, bağlayıcı bir düzenleyici çerçeveye, etkin denetim mekanizmalarına ve güçlü bir kamusal iradeye ihtiyaç olduğunu vurguluyor.

2030-2035 için bağlayıcı hedef şart

İstanbul Politikalar Merkezi’nin “Türkiye Çelik Sektörünün Karbonsuzlaşması Politika ve Aktör Analizi” raporu, sektörün geleceği için temel yol haritasını ortaya koyuyor. Rapora göre Türkiye’nin 2053 net sıfır hedefi önemli olmakla birlikte, çelik gibi karbon yoğun sektörlerde dönüşümün çok daha yakın vadeli hedeflerle desteklenmesi gerekiyor. Dursun Baş’a göre gerçek dönüşüm için 2053’e ertelenmiş hedefler yerine 2030- 2035 yılları için sektörel ve bağlayıcı hedefler konmalı. Sera gazı ve endüstriyel kirleticiler için kamuya açık bir izin, bilgi ve denetim sistemi kurulmalı. Çelik sektörü özelinde üretim planlaması yapılmalı. Çünkü çeliğin geleceği artık yalnızca ne kadar üretildiğiyle değil, nasıl üretildiğiyle belirlenecek. Türkiye’nin rekabet gücü de iklim hedefleri de bu soruya verilecek yanıtın hızına bağlı olacak.