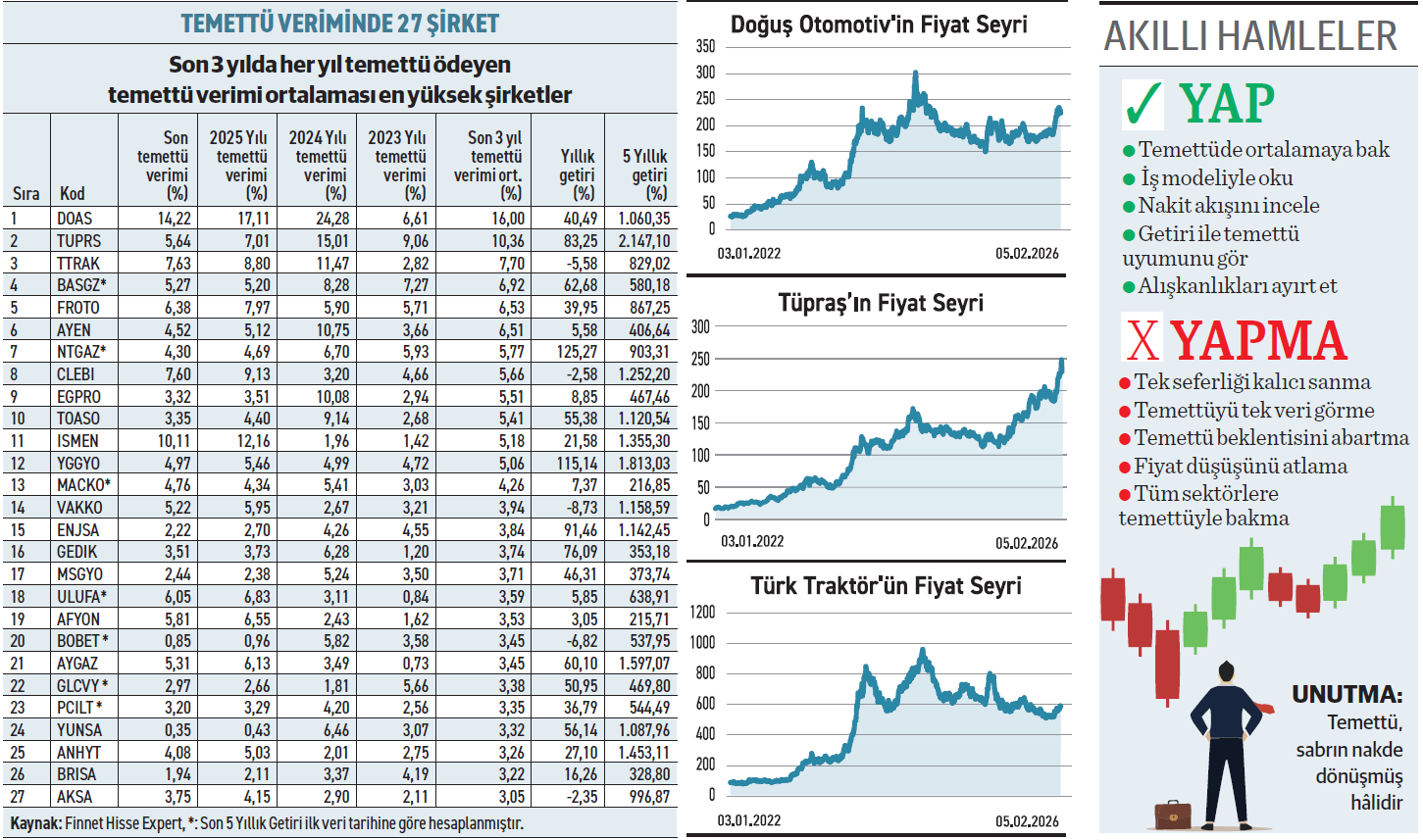

Borsada hayal satanların aksine, son 3 yıldır kasasındaki nakdi yatırımcısıyla paylaşan 27 şirket bulunuyor. Doğuş Otomotiv ve Tüpraş listenin üst sıralarında yer alıyor. Veriler, temettü yatırımcılığının savunma kadar hücum stratejisi olduğunu da gösteriyor.

Borsada fiyatlar kimi zaman spekülasyonla şişerken bu tür hisselerin peşinden koşanlar hiç de az değil. Akıllı para ise düzenli temettünün gücünü biliyor. Tüpraş ve Doğuş Otomotiv gibi nakit yaratma kapasitesi yüksek firmalar, düzenli kâr payı ödemeleriyle yatırımcısının maliyetini yıllar içinde düşürüyor. Ayrıca bileşik getirinin gücüyle portföyleri enflasyon karşısında adeta güçlü bir kaleye dönüştürüyor. Sabırlı yatırımcı için gerçek servet, ekran başındaki günlük fiyat hareketlerinden ziyade, şirketin kasasından yatırımcının cebine akan o düzenli kâr payından birikiyor.

Temettü verimi yüksekler

Doğuş Otomotiv, son üç yılda ortalama %16 ile temettü verimi en yüksek şirket konumunda. Fiyatı, Şubat 2025’te 148,48 TL’ye kadar geriledikten sonra gelen alımlarla birlikte dalgalı şekilde yönünü yukarı çevirdi. Azerbaycan, Irak ve Suriye’de Volkswagen’in binek araçlarının satış ve servis faaliyetlerini yürütmek üzere görüşmelerini sürdürüyor. Yeni bir gelir modülü sağlayacak.

Tüpraş, %10,36 ortalama temettü verimliliği ile ikinci sırada yer alıyor. Geçtiğimiz yılın ikinci yarısında hisse yönünü yukarı çevirirken fiyatı yıllık %83 yükseldi. Uzun vadede enerji şirketine dönüşme vizyonuyla hareket ediyor. Bir yandan iştiraki üzerinden yenilenebilir enerjiye yatırımlarda bulunurken diğer taraftan biyoyakıt üretimi, enerji verimliliği ve karbon azaltımı projelerini ilerletiyor.

Listenin en düşüğü

Aksa Akrilik Kimya, son üç yılda ortalama %3,05 ile listedeki temettü verimi en düşük şirket oldu. Hisse, uzun vadede yükselen bir eğilime sahip olsa da son bir yılda %2,3 geriledi. Teknik tekstil ve ileri malzemeler alanındaki yatırımlarını aralık ayı sonunda eş zamanlı devreye alarak kapasiteyi büyüttü.

ZEYNEP’E SOR

TEKNOLOJİ Mİ, METAVERSE Mİ?

Teknoloji; kanıtlanmışlık, geniş taban, süreklilik, şeffaf ölçüm. Yoğun rekabet, değerleme riski, döngüsellik, baskı, regülasyon etkisi.

Metaverse; erken aşama, hikâye gücü, disiplinler arası yapı, topluluk etkisi, opsiyon değeri. Belirsizlik, benimsenme riski ve bağımlılık, dalgaya açıklık.

Siparişler artarken hem gelir hem de kâr tarafı büyüyor. Olumlu seyir hisseye ilgiyi destekliyor

CW Enerji’nin fiyatındaki artışı temel verileri destekliyor mu? Göstergeler makul mü? / Barış Boztepe

Barış, 2025’in ilk yarısı düşen bir ivme sergileyen CW Enerji, yılın ikinci yarısı ise büyüyen bir performans sergiledi. Hissenin haziranda taban yaptığı 12 TL bölgesinde ve sonrasında oldukça güçlü iş bağlantıları açıklandı. 2025’te gelen toplam siparişler yıllık gelirinin %113’üne ulaştı. Bunun öncü yansımalarını dokuz aylık mali tablosunda gözlemek mümkün. Geliri %15 artarken esas faaliyet kârı %86 ve net dönem kârı %144 büyüdü. Veriler büyümenin hacim tarafında olduğu kadar kârlılık tarafında da güçlendiğini söylüyor. Hem gelir hem de kâr tarafında büyüme, sürekliliğin korunacağı beklentisini artırırken hisseye ilgiyi destekliyor.

Artan ivme hisseyi hızla hedef fiyatların üzerine çıkardı. Fonlar bu sürede kârlarını realize etti

Koza Madencilik’in fiyatı çıktığı halde fonlar neden satma gereği duyuyor? / Mustafa Karaman

Mustafa, eski unvanıyla Koza Madencilik yeni unvanıyla TR Anadolu Metal Madencilik, geçtiğimiz ağustostan itibaren güçlü bir çıkış sergiledi. Fiyatı yaklaşık %90 artarken aralıktan bu yana çıkış ivmesinde artış dikkatlerden kaçmıyor. Fonlar ise son bir ayda paylarını %15 azaltarak 10,49 milyon lota düşürdü. Satışlar şirket tarafında olumsuz bir gelişmeden ziyade, fiyatın hızlı yükselişine bağlı portföy ayarlamalarını düşündürüyor. Hisse, 29 Ocak günü 154,10 TL’yi görürken öneride bulunan dört kurumdan ikisinin hedef fiyatının üzerine çıktı. Fiyat ise buradan geriledi. En yüksek hedef fiyat önerisi 213 TL ile Yatırım Finansman’a ait.

YATIRIM FONLARI

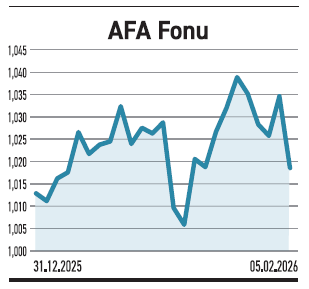

AFA fonu ABD hisseleriyle son bir yılda %42 getiri elde etti

AFA fonu ABD hisseleriyle son bir yılda %42 getiri elde etti

Ak Portföy’ün yönettiği Amerika Yabancı Hisse Senedi Fonu (AFA)’nın toplam büyüklüğü 5,5 milyar TL seviyesinde bulunuyor. Fon, önceki aya göre sınırlı daralma sergiledi. Portföyün %97,37’si doğrudan yabancı hisse senetlerinden, %2,2’si yabancı borsa yatırım fonlarından oluşuyor. Ağustostan bu yana farklı miktarlarda olsa da düzenli nakit çıkışı yaşanıyor. Ocakta çıkış 239,3 milyon TL oldu. Şimdilerde yatırımcı sayısı 49.612 seviyesinde bulunurken %8,85 doluluk oranı ve %2,83 pazar payına sahip. AFA, ağırlıklı olarak ABD merkezli ve büyüme potansiyeli yüksek şirketlere yatırım yapmayı hedefliyor. Risk değeri 6 olan yapı, orta uzun vadede dalgalanmayı tolere edebilen yatırımcıya hitap ediyor. Son bir yılda %42,06 getiri sağladı. Performans, yabancı hisse fonların ortalaması 53,04’ün gerisinde duruyor.

TAHVİL

Teb Faktoring, TLREF + %1 faizle 750 milyon TL borçlandı

Teb Faktoring, nitelikli yatırımcılara yönelik 04.02.2026 vade başlangıç tarihli bono ihracı gerçekleştirdi. Toplam tutarı 750.000.000 TL olan bononun yıllık faizi TLREF+%1 düzeyinde bulunuyor. 182 gün vadeli ve tek kupon ödemeli bono, 05.08.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı değişen TLREF’e göre belirlenecek.

TLREF+%1 YILLIK FAİZ

4 Şubat itibarıyla TLREF %36,96 seviyesinde bulunuyor. Teb Faktoring’in verdiği %1 ek getiri, yatırımcıya değişken faizli kazanç sağlıyor. Bono, piyasa koşullarıyla karşılaştırıldığında yatırımcı için makul bir alternatif olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansmanını karşılamasını sağlarken, piyasada TRFTEBF82615 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

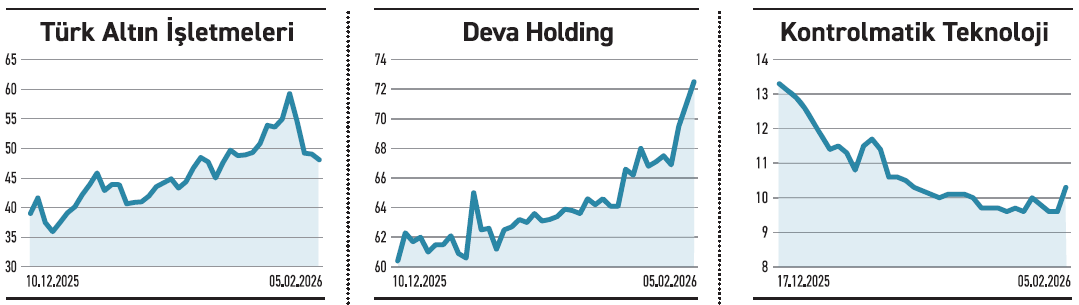

TÜRK ALTIN İŞLETMELERİ

TÜRK ALTIN İŞLETMELERİ

Üç arazi GES’i satın alıyor. Yıl sonuna kadar devreye girecek olan santraller maliyeti düşürecek

Türk Altın İşletmeleri, enerji tüketimini yenilenebilir kaynaklardan karşılamak amacıyla toplam 47,02 MWp kurulu güce sahip üç lisanssız arazi GES’i KDV hariç 48,9 milyon dolara devralmak üzere anlaşmaya vardı. Santraller en geç yıl sonuna kadar tamamlanarak teslim alınacak. Ödeme ise devir sonrası 36 ay vadeli ve yıllık %1,5 faizle gerçekleşecek. Arazi tipi güneş enerjisi santralleri, özellikle yüksek elektrik tüketimi olan sanayi ve madencilik şirketleri için maliyet kontrolü açısından öne çıkıyor. Kapasite, firmanın 2025 yılı tüketiminin tamamını karşılarken, 2026 için öngörülen tüketimin yaklaşık %78’ine denk geliyor.

DEVA HOLDİNG

Çerkezköy’deki üretim tesisleri için teşvik belgesi aldı. Tesisini modernize etmek istiyor

Deva Holding, Çerkezköy OSB’deki üretim tesisleri için planlanan tevsi yatırımları kapsamında Yatırım Teşvik Belgesi aldı. Sanayi ve Teknoloji Bakanlığı onayıyla düzenlenen belgenin toplam yatırım tutarı 627,5 milyon TL olarak açıklanırken bitiş tarihi 26 Aralık 2028 olduğu belirtildi. İlaç sektöründe kapasite artışı yatırımları genellikle üretim verimliliğini yükseltmeye ve ürün portföyünü genişletmeye yönelik adımlar içerir. Teşvik sistemi, vergi indirimi ve KDV istisnası gibi unsurlarla yatırımın geri dönüşünü kısaltır. Deva Holding açısından teşvik, üretimin büyütülmesini daha düşük maliyetle mümkün kılarken, ciroya ve kârlılığa destek vermesi bekleniyor.

KONTROLMATİK

Bağlı iştirakiyle birlikte iki firmadan yeni sipariş aldı. İşler, 2026 yılı içinde tamamlanacak

Kontrolmatik ve bağlı ortaklığı Pomega Enerji, yurt içinde yerleşik iki farklı firmadan toplam 18,3 milyon dolar tutarında sipariş aldı. Alınan işler, iki ayrı proje kapsamında enerji depolama ve şebeke altyapı işlerini kapsıyor ve yıl içinde tamamlanarak teslim edilmesi planlanıyor. Depolamalı rüzgâr ve güneş projeleri, yenilenebilir üretimin şebeke ile uyumunu artıran yapılar olarak öne çıkıyor. Enerji depolama sistemleri, üretimdeki dalgalanmayı dengeleyerek arz güvenliğini destekliyor. Kontrolmatik açısından açıklanan siparişler, enerji depolama odaklı iş hacminin güçlendiğini işaret ediyor. Teslimatlara bağlı olarak cironun desteklenmesi beklenmeli.