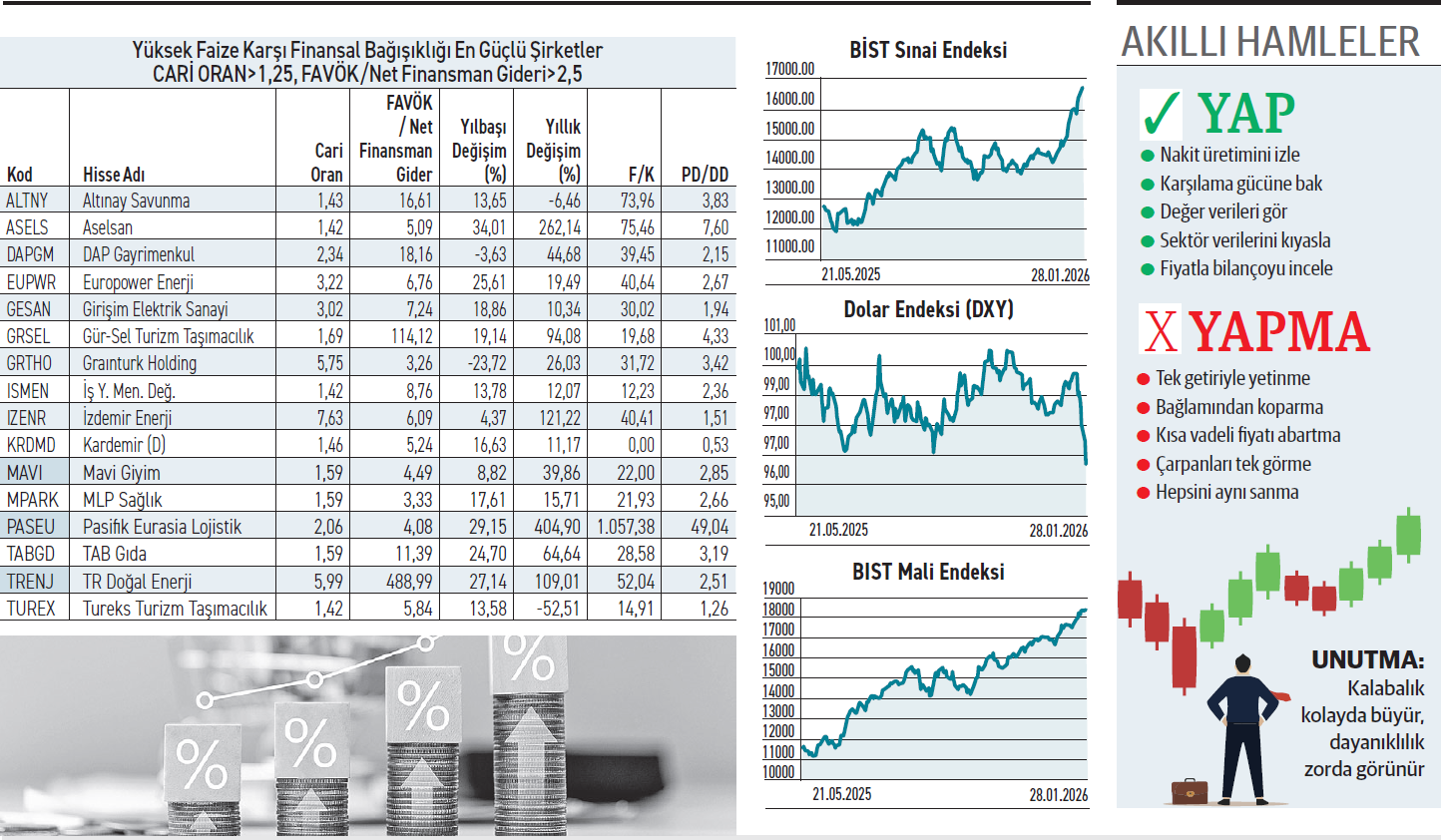

Borcu borçla çevirmek risklidir. Ama her 1 TL’lik kısa vadeli borca karşılık kasada 7,63 TL’ye varan dönen varlık bulunuyorsa bu bir finansal güçtür. Borsadaki 16 şirket, kasalarının sağlam olduğu mesajını verirken içlerinde biri %404 yükseldi.

Firmaları zor duruma düşüren kârsızlıktan ziyade nakit yetmezliğidir. Yüksek faiz ortamında nakit kraldır, kuralı işler. Faizlerin bilançoları kemirdiği bir dönemde, cari oranı zirvede olanlar ya da finansman giderini çok rahat karşılama gücüne sahip şirketler, kriz anında sakinlerdir. Yatırımcılar da sıkıntılı dönemlerde makyajlı kârlar yerine firmaların borç ödeme kapasitesine bakar. Kısa vadeli yükümlülüklerini sorunsuz yönetme kabiliyetine sahip şirketler, olası fırtınalarda yara almadan çıkabilecek en güçlü adaylardır.

Güçlü yükselenler

Haziran 2023’te borsaya gelen Pasifik Eurasia Lojistik, son bir yılda %404 ile en yüksek getiriyi sağladı. Firma, 2,06 cari orana sahip. Demiryolu lojistiğinde yaptığı girişimler ve atılımlarıyla dikkat çekiyor. Farklı iş birlikleriyle konumunu güçlendiriyor. F/K oranı 653, PD/DD oranı 44,59 seviyesinde olması aynı zamanda yatırımcı beklentisinin yüksekliğine işaret ediyor. Aselsan, yıllık %262 getiri ile listede en fazla prim yapan ikinci hisse konumunda. 1,42 cari orana sahip olan şirket, artan sipariş taleplerini karşılayabilmek için kapasitesini büyütüyor. Ağustosta Ankara Oğulbey’de başladığı yeni yatırımına ilave olarak Malatya ve Gaziantep’te de iştirakleri üzerinden yatırımları söz konusu. Yatırımcının yüksek beklentisinin olduğu hisselerden bir diğeri.

Fiyatı düşenler

Altınay Savunma son bir yılda %5 ile zayıf kalan iki şirketten biri oldu. Firma, Mart 2024’te borsaya gelirken, oldukça güçlü bir yükselişle Ağustos 2024’te 31,22 TL’ye kadar çıkmıştı. Sonrasında kâr satışlarıyla geriledi. Arada tepkiler olsa da günümüze düşüş sürdü. Listenin bir diğer kaybettireni Tureks Turizm de abartılı çıkışın ardından, son bir yılda %52 geriledi.

ZEYNEP’E SOR

ZEYNEP’E SOR

SABİT Mİ, KADEMELİ Mİ?

Sabit; öngörülebilirlik, basit yapı, plan disiplini, zaman tasarrufu, netlik. Esneklik kaybı, fiyat körlüğü, risk yoğunlaşması, fırsat kaçışı, statik yapı.

Kademeli; uyarlanabilirlik, risk yayılımı, fiyat duyarlılığı, kontrollü ilerleme, esneklik. Takip, karar yorgunluğu, uygulama riski, gecikme, disiplin.

Satışları yatay seyrederken kârı geriledi. Şirketin marjlarda sıçrama beklentisi bulunmuyor

Dokuz aylıkta kârını düşüren Coca-Cola İçecek’in yıl sonu ve 2026 hedefi ne olur? / İlker Arpacı

İlker, dokuz aylık veriler Coca-Cola İçecek’in kârlılıktaki zayıflamanın yıl geneline yayılacağını düşündürüyor. Satışlar yatay kalırken, esas faaliyet kârı %12 ve net dönem kârı %26 düştü. Görüntü hacimden çok marj baskısının belirleyici olduğunu gösteriyor. 2025 yıl sonunda kâr tarafındaki zayıflamanın sürmesi şaşırtıcı olmayacak. Firma, 2026’da da makro baskıların ve bölgesel gerilimlerin sürmesini bekliyor ve yıl için konsolide orta tek haneli hacim büyümesi öngörüyor. Şirketin hızlı bir marj sıçraması beklentisi bulunmazken daha ziyade hacimle dengeleme yaklaşımını benimsiyor. Marjlar korunduğunda kâr da yataylaşabilecek.

Esas faaliyetlerden kâra dönmesi olumlu. Piyasa ise mesafeli. Kalıcı net kârı görmek istiyor

Kardemir uzun süredir aynı fiyatlarda bir yukarı bir aşağı gidip geliyor. Neden böyle? / Yücel Türkoğlu

Yücel, Kardemir D’nin fiyatı 2023’ün ikinci yarısından bu yana yatay ve dalgalı bir seyir sergiliyor. Yaşanan sıkışmanın arkasında mali tablonun yarattığı baskı var. Şirket, 2023 ve 2024’te esas faaliyetlerinden zarar ederken 2024’te dönem sonunda da zarar yazdı. Son açıkladığı 2025 dokuz aylık bilançosunda esas faaliyetlerden zarardan hafif kâra dönmesi olumlu. Operasyonel tarafta sınırlı bir iyileşmeye işaret ediyor. Fakat henüz net kâra taşınacak güçte değil. Dönem sonunda zarar devam ediyor. PD/DD’nin 0,52 olması ucuzluk algısı yaratsa da piyasa söz konusu indirimi risk primi olarak okuyor. Kalıcı net kârı görmeden fiyatlamıyor.

YATIRIM FONLARI

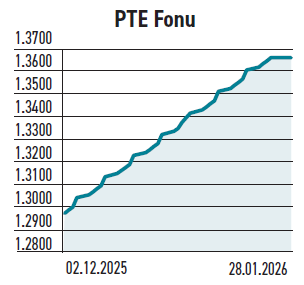

PTE faiz ortamında getiri arayanlara 6 ayda %22 kazandırdı

PTE faiz ortamında getiri arayanlara 6 ayda %22 kazandırdı

TEB Portföy’ün yönettiği Birinci Para Piyasası Serbest (TL) Fon (PTE), ocak ayında toplam büyüklüğü 50,1 milyar TL’ye ulaştı. Önceki aya göre belirgin şekilde büyüdüğü gözlendi. Portföyün %68,06’sı TL mevduat, %31,94’ü ters repo işlemlerinden oluşuyor. Ocak sonu 10,5 milyar TL nakit girişi yaşandı. Buna karşın yatırımcı sayısı azalarak 5.085 düştü, doluluk oranı ise %3,66. PTE, kısa vadeli ve yüksek likiditeli TL para piyasası araçlarına odaklanıyor. Risk değeri bulunmayan yapı, dalgalanma istemeyen ve nakit yönetimini önceleyen nitelikli yatırımcılara hitap ediyor. Geçtiğimiz nisanda işlem görmeye başlayan fon, geçen altı ayda %21,70 yükseldi. Aynı sürede, serbest para piyasası fonları ortalaması %20 seviyesinde gerçekleşti. Faiz ortamında istikrarlı getiri arayanlar için denge unsuru niteliğinde.

TAHVİL

Pınar Süt, %48,64 bileşik faizle 165 milyon TL borçlandı

Pınar Süt, 26.01.2026 tarihinde finansman bonosu ihracını tamamladı. Toplam tutarı 165.000.000 TL olan bononun yıllık basit faiz oranı %43,00, bileşik faiz oranı ise %48,64198 olarak belirlendi. 148 gün vadeli ve tek kupon ödemeli bono, 24.06.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı %17,44 düzeyindedir.

%43 YILLIK BASİT FAİZ

27 Ocak itibarıyla TLREF %36,67 seviyesinde bulunuyor. Buna göre Pınar Süt’ün sunduğu %43 basit faiz, TLREF’in yaklaşık 6,33 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla kıyaslandığında yatırımcı açısından uygun bir getiri seviyesi olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFPNST62637 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

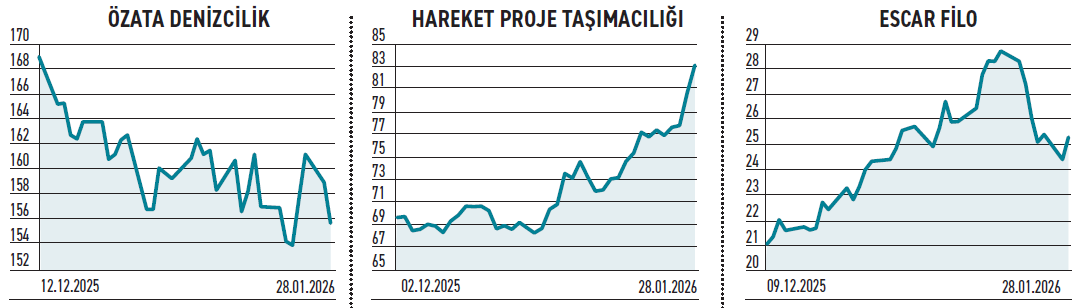

ÖZATA DENİZCİLİK

ÖZATA DENİZCİLİK

Yurt dışından 3,7 milyon dolarlık gemi bakım işi aldı. Tutar yıllık gelirinin %7,3’ü seviyesinde

Özata Denizcilik, yurt dışında yerleşik iki firma ile toplam 3,7 milyon dolar tutarında üç adet gemi tamir, bakım ve onarım sözleşmesi imzaladı. Anlaşmaya konu bedel, güncel kurdan yaklaşık 160,2 milyon TL seviyesinde bulunuyor. Tutar 2024 yıl sonu gelirinin %7,3’üne denk geliyor. Alınan işlerin 2026 yılı mali tablolarına katkısı olacak. Gemi bakım ve onarım hizmetleri, deniz taşımacılığında zorunlu ve sürekliliği olan bir alan olarak öne çıkıyor. Uluslararası firmalar, maliyet ve teslim süresi avantajı nedeniyle bölgesel tersaneleri tercih edebiliyor. Döviz bazlı sözleşmeler, sektörde gelir görünürlüğünü artıran bir unsur olarak kabul ediliyor. Bu itibarla alınan işler, Özata Denizcilik’in gelirini destekleyecek. Şirket, 2025 dokuz aylık dönemde de gelirini %6 büyüttü.

HAREKET PROJE

Abu Dabi’deki LNG projesi kapsamında iş aldı. Bölgede yeni bağlantılara referans olabilir

Hareket Proje Taşımacılığı, Abu Dabi’deki Ruwais LNG Projesi kapsamında yeni bir iş aldı. Anlaşma; vinç, forklift ve reach stacker hizmetlerini kapsıyor. Hizmet süresi 4 yıl olarak belirlenirken sözleşmenin toplam bedeli 3,42 milyon dolar olarak açıklandı. Tutar yıllık gelirinin %3,35’i seviyesinde bulunuyor. LNG projeleri, yüksek ölçekli altyapı ve ağır yük taşımacılığı gerektiriyor. Vinç ve özel ekipman hizmetleri böylesi projelerde oldukça kritik rol oynuyor. Temiz enerji odaklı LNG yatırımları, Orta Doğu’da hız kazanırken uzun vadeli projeler, hizmet sağlayıcılar için süreklilik sunuyor. Şirketin aldığı iş referans niteliği taşıyacağı gibi bölgede benzer projelerde ek iş potansiyeli yaratmasına olanak verebilecektir. Şirket dokuz aylıkta gelirini %11 artırdı.

ESCAR FİLO

Müşterisiyle sözleşmesini yeniledi. İş bağlantıları önemli olsa da kâra dönmesi daha kıymetli

Escar Filo, uzun dönem araç kiralama hizmeti verdiği Diversey Kimya ile sözleşmesini yenilediğini duyurdu. Anlaşma, 252 aracı kapsıyor. Yeni sözleşme 36 ay süreli olurken, firmanın cirosuna toplamda KDV hariç 575,9 milyon TL katkı sağlayacağı belirtildi. Şirket, 2025 dokuz aylık dönemde gelirini %6 düşürürken esas faaliyetlerinden 686,5 milyon TL zarar yazdı. Dönem sonu zarar tutarı ise 1,46 milyon TL oldu. Uzun dönem araç kiralama, şirket için filo maliyetlerini sabitleyen bir model olarak öne çıkıyor. Talep, operasyonel sürekliliği olan kurumsal müşterilerden geliyor. Sözleşme yenilemesi, firma açısından gelir görünürlüğünü artıran bir gelişme olarak kabul edilmeli. Ancak iş bağlantısı gerçekleştirdiği kadar faaliyetlerini kârlı bir yapıya dönüştürmesi de önemli.