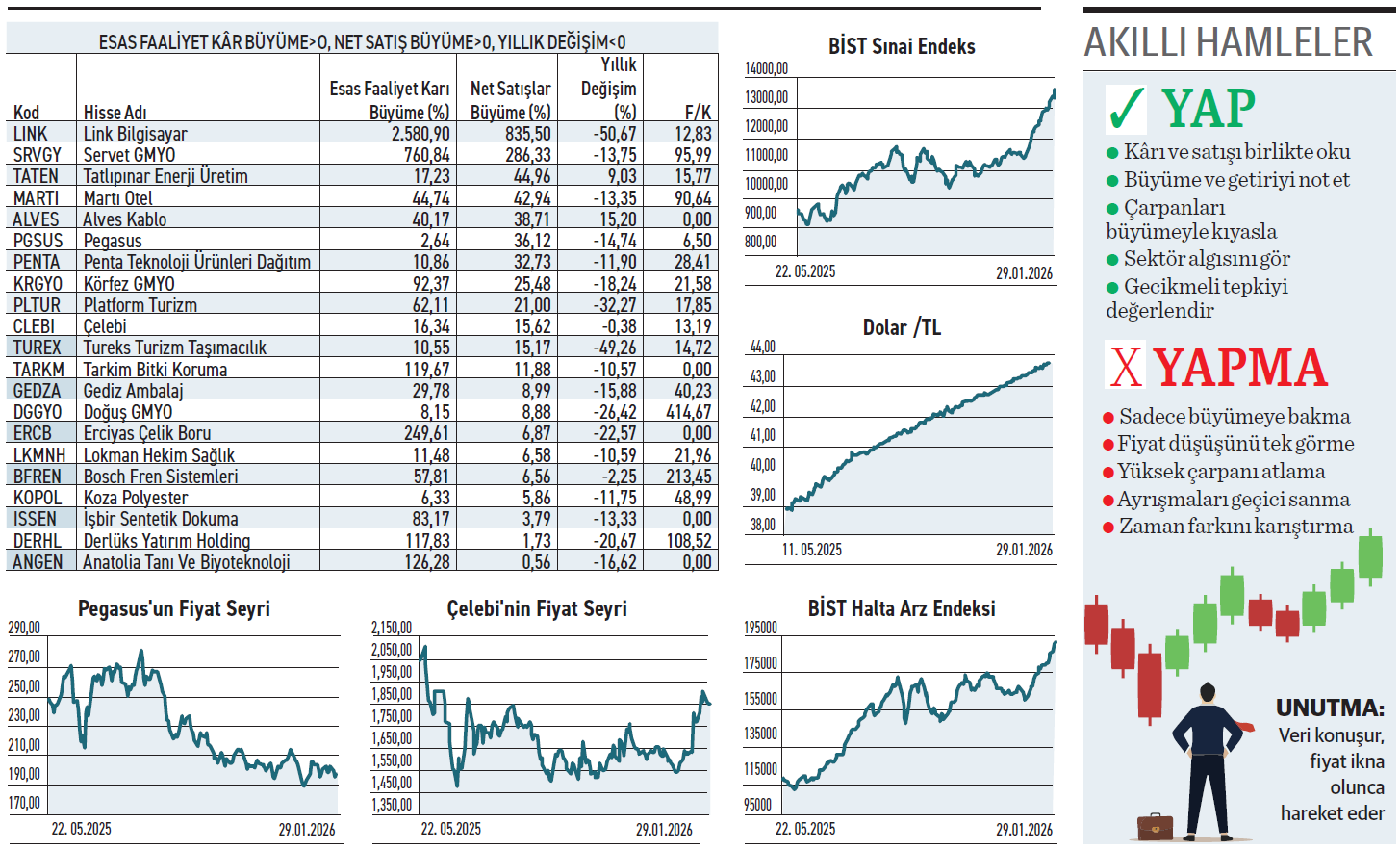

Bir şirketin kârı düşerken fiyatının düşmesi olağandır. Kârı ve satışları büyüdüğü halde fiyat düşüyorsa ortada başka hesap vardır. Peki borsadaki 21 şirketin hem esas faaliyet kârı hem de net satışları artarken, fiyatı neden düşüyor?

Borsada bir hissenin piyasa fiyatıyla değeri arasındaki makas bazen açılabilir, bu piyasanın doğasında vardır. Ancak bir şirketin kasası kayda değer oranda dolarken, hisse fiyatının yatırımcının cebini boşaltması geçici körlükten fazlasıdır. Borsadaki kimi şirketler operasyonel başarı hikayesi yazmasına rağmen, piyasa söz konusu başarıyı fiyatlamayı reddediyor. Kayıtsızlık her şirkete göre farklı bir gerekçeye dayanıyor. Tablodaki Pegasus ve Çelebi Hava Servisi dikkat çeken şirketler arasında yer alıyor.

Satış ve esas kârı artanlar

Link Bilgisayar, dokuz aylık dönemde net satışlarını %836 artırırken esas faaliyet kârındaki büyüme %2.581 seviyesinde gerçekleşti. Hisse ise ağustosta 769 TL’yi test ettikten sonra satışlarla birlikte geriledi. Kasım ve aralıkta ortak ve yöneticiler 238 TL bölgesine kadar aralıklarla sattı. Söz konusu satışlar hisse üzerinde belirgin bir baskıya yol açarken çarpanları normalleştirdi. Hisse son bir yılda %50,6 geriledi.

Servet GMYO, dokuz aylık dönemde net satışlarını %286, esas faaliyet kârını %761 büyüttü. Buna karşın fiyatı son bir yılda %13,7 geriledi. Hissenin fiyatı Temmuz 2024’te test ettiği 7,24 TL’den bu yana sürekli düşüyor. Firmanın geçmiş mali tablolarına bakıldığında gelir ve kârlılığının dalgalı seyrettiği gözleniyor. İstikrarlı bir büyümenin yaşanmaması yatırımcının hisseye yönelik temkinli kalmasına yol açıyor.

Fiyatı en fazla düşen

Tureks Turizm, net satışlarını %15 ve esas faaliyet kârını %11 büyütmesine rağmen son bir yılda %49,2 geriledi. Bunda fiyatın abartı yükselişinin etkisi bulunuyor. Mayıs 2025’te en yüksek 50,95 TL’ye kadar çıkan fiyatı, ortak satışlarıyla hızla geriledi. Büyük ortak Kiler Holding son olarak ağustosta 9,51 TL ortalamadan sattı.

ZEYNEP’E SOR

ZEYNEP’E SOR

FON ALMAK MI, ERTELEMEK Mİ?

Fon almak; profesyonel yönetim, çeşitlendirme, disiplin, erişilebilirlik. Yönetim ücreti, kontrol kaybı, likidite gecikmesi, performans farkı.

Ertelemek; nakit esnekliği, zamanlama, araştırma, risk azaltma, alternatif arayışı. Fırsat kaçırma, enflasyon etkisi, disiplin kaybı, gecikme.

Kâr artışında parasal pozisyon etkili oldu. Çıkışın sürmesi için rafineri marjları toparlanmalı

Tüpraş’ın PD/DD oranına göre fiyat artışı devam eder mi? / Alp Doğan

Alp, dokuz aylık dönemde Tüpraş’ın operasyonel kârlılığı gerilerken net kârı arttı. Söz konusu artışta parasal pozisyon kalemlerindeki iyileşme ve finansman tarafındaki rahatlama etkili oldu. Bilanço güçlü, ancak esas faaliyet ivmesi zayıf. Şüphesiz bu durumun ekonominin genel performansıyla bağlantısı var. Hissenin çarpanları mevcut tabloya göre dengeli duruyor. F/K oranı 17,48 ile makul seviyede bulunurken FD/FAVÖK 7,01 rafineri döngüsüne göre ne ucuz ne de pahalı. PD/DD oranı 1,36 ile özkaynak gücünü yansıtıyor. Bununla birlikte çıkışın devamı için ya rafineri marjlarında toparlanma ya da sürdürülebilir kâr artışı sinyali gerekiyor.

Dokuz aylıkta gelir ve kâr büyümesi güçlü. Yatırımcı ise sürdürülebilirlikte emin olmak istiyor

Emlak Konut GMYO’nun büyümesine göre fiyat artışı düşük değil mi? / İlhan Çınar

İhsan, Emlak Konut GMYO,2024 yılında zarardan kâra geçerken, 2025 dokuz aylık dönemde de hızlını kesmediği gözleniyor. Satışlar %195, esas faaliyet kârı %221 ve net dönem kârı %129 arttı. Aynı süreçte net borç %77 yüklemiş olsa da kâr ivmesi güçlü. Bununla birlikte yatırımcıların borçlanmadaki artış hızını göz ardı etmediği ve iki yönlü tabloyu birlikte fiyatladığı anlaşılıyor. Hissenin %71’lik yıllık artışı, güçlü büyümeye rağmen temkinli bir yükseliş anlamına geliyor. F/K 4,07, PD/DD 0,71 ve FD/FAVÖK 6,57 ile muhafazakâr seviyelerde. Veriler birlikte ele alındığında piyasanın sürdürülebilirlik noktasında emin olmak istediği anlaşılıyor.

TAHVİL

YILLIK BASİT FAİZ %39,50

Aztek Teknoloji, %43,9 bileşik faizle 240 milyon TL borçlandı

Aztek Teknoloji, 28.01.2026 vade başlangıç tarihli finansman bonosu ihracını tamamladı. Toplam tutarı 240.000.000 TL olan bononun yıllık basit faizi %39,50, bileşik faizi ise %43,9 olarak belirlendi. 162 gün vadeli ve tek kupon ödemeli bono, 09.07.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı %17,53 düzeyinde.

28 Ocak itibarıyla TLREF %36,69 seviyesinde bulunuyor. Buna göre Aztek Teknoloji’nin sunduğu %39,50 basit faiz, TLREF’in yaklaşık 2,81 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla kıyaslandığında yatırımcı açısından makul bir getiri seviyesi olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFAZTK72613 ISIN kodu ile işlem görecek.

YATIRIM FONLARI

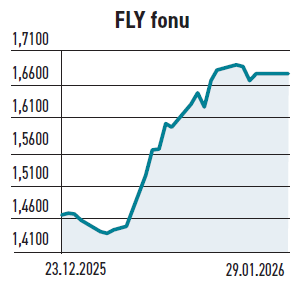

FLY fonu havacılık ve Savunma ile bir yılda %57 yükseldi

FLY fonu havacılık ve Savunma ile bir yılda %57 yükseldi

Aktif Portföy tarafından yönetilen Havacılık ve Savunma Teknolojileri Değişken Fon (FLY), ocakta hızlı bir büyüme sergileyerek 152,7 milyon TL’ye ulaştı. Portföyün %52,15’i yabancı hisse senetlerinden, %32,8’i yerli hisselerden, kalan kısmı fon katılma payları ve ters repodan oluşuyor. Ocakta fona yönelim artarken 68,8 milyon TL nakit girişi gözlendi. İlgideki büyüme aynı zamanda temaya yönelimi de gösteriyor.

Aynı sürede yatırımcı sayısı 1.846’ya yükselirken doluluk oranı %9,07 oldu. FLY, küresel havacılık ve savunma şirketlerine odaklanarak tematik getiri hedefliyor. Risk değeri 4 olan yapı, orta risk alabilen ve sektörel büyümeye yönelen yatırımcılara hitap ediyor. Son bir yılda %57,3 getiri sağladı. Söz konusu oran, teknoloji fonların ortalaması %51,8’in üzerinde bir performansa işaret ediyor.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

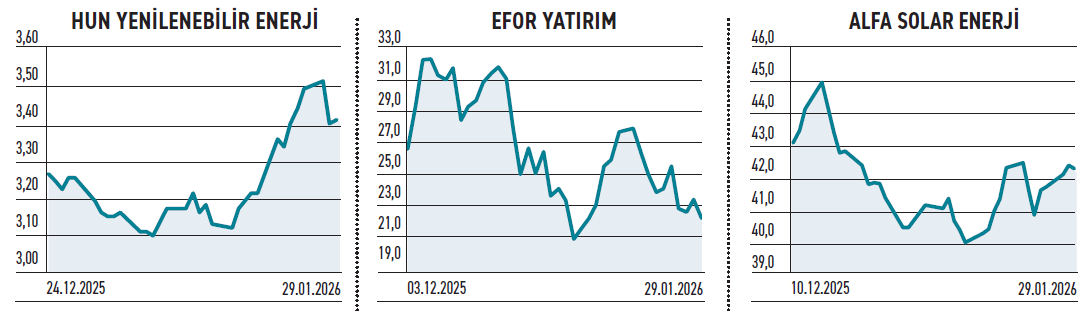

HUN YENİLENEBİLİR ENERJİ

HUN YENİLENEBİLİR ENERJİ

Yüzde 80 iştiraki, Letonya’da enerji depolama projesi için protokol imzaladı. Geliri büyüyecek

Hun Yenilenebilir Enerji’nin %80 bağlı ortaklığı Storemate Teknoloji, Letonya’da enerji depolama projesi için anlaşmaya vardı. Proje, 33 MWh kapasiteli müstakil bir enerji depolama sistemini kapsıyor. Toplam proje bedeli yaklaşık 8,2 milyon dolar olarak açıklandı. Şirketin dokuz aylık cirosu %19 artarken 761,6 milyon TL seviyesinde bulunuyor.

Enerji depolama sistemleri, yenilenebilir kaynakların şebekeye entegrasyonunda önemli rol oynuyor. Rüzgâr ve güneş üretimindeki dalgalanma, depolama ihtiyacını artırıyor. Avrupa’da depolama yatırımları hızlanıyor. Müstakil depolama tesisleri, üretimden bağımsız gelir modeli sunabiliyor. Söz konusu protokol, Hun Yenilenebilir Enerji’nin depolama alanındaki yurt dışı varlığını güçlendirmesine olanak tanıyacaktır.

EFOR YATIRIM

Arhavi OSB’de 30 bin m² arsa için ön tahsis aldı. Çay üretim ve işleme kapasitesini artıracak Efor Yatırım, çay faaliyetleri kapsamında Artvin Arhavi Organize Sanayi Bölgesi’nde yaptığı ön tahsis başvurusunun uygun bulunduğunu açıkladı. Bu kapsamda şirket adına 30 bin metrekare büyüklüğündeki sanayi arsası için ön tahsis kararı verildi. Girişim, çay üretim ve işleme kapasitesini artırmaya yönelik planlanan yatırımlar çerçevesinde değerlendirilmeli.

Çay sektöründe üretim ve işleme tesislerinin ölçeği, maliyet yapısı ve ürün standardı üzerinde belirleyici oluyor. Organize sanayi bölgelerindeki tesisler, altyapı ve lojistik avantajlar sağlarken üretimin sürekliliğini destekliyor. Kapasite artışı yatırımları, büyüme odaklı şirketler için verimlilik açısından önem taşıyor. Söz konusu gelişme, Efor Yatırım’ın çay tarafındaki büyüme hedefini güçlendirecek.

ALFA ENERJİ

16 milyon dolarlık güneş paneli siparişi aldı. Dokuz aylık dönemde azalan gelirini güçlendirecek

Alfa Enerji, Ecogreen Elektrik’ten güneş paneli satışına yönelik yeni bir sipariş aldı. Sözleşme tutarı yaklaşık 16 milyon dolar olarak açıklandı. Bedel güncel kurdan yaklaşık 693 milyon TL’ye denk geliyor. Firmanın 2025 dokuz aylık dönemde 5,8 milyar TL gelir elde ettiği nazara alındığında siparişin ciro içinde önemli bir yere denk geldiği anlaşılıyor. Açıklamada panellerin teslim tarihine dair ek bilgi paylaşılmadı.

Güneş paneli talebi, yenilenebilir enerji yatırımlarındaki artışla birlikte büyümeye devam ediyor. Firmalar, gerek yeni GES yatırımlarında gerekse mevcut kurulu güçlerini büyütme noktasında panel taleplerini artırdıkları gözleniyor. Sipariş, Alfa Enerji’nin cirosunu güçlenmesini sağlayacak. Firma, 2025 dokuz aylık dönemde gelirini %17 düşürdü.