Şirketlerin yüksek faiz ve kredi sıkıntısına yönelik şikâyetleri öne çıkarken, veriler ekonomide küçülme değil yavaşlama olduğunu gösteriyor. İktidar büyümeyi öne çıkarırken reel kesimin tabloya bakışı daha temkinli.

Uygulanmakta olan ekonomi programının önemli eksiklikler taşıdığını defalarca bu köşeye taşıdım. Bu eksiklikler ve başlangıçta yapılan hatalar –mesela çok kademeli faiz artışları- istihdamın, büyümenin ve enflasyonun arzu edilen patikaya oturmasına ya engel oldu uya da o patikaya geç girildi. Enflasyon arzu edilen yönde hareket etse de hala yüksek. Geniş tanımlı işsizlik ise çok yüksek, büyüme de potansiyelinin altında bir seyir izliyor. Gelir tarafından konu ele alınınca ise emeklilerin önemli bir kısmının gelirleri ile asgari ücret açlık sınırının altında; geniş bir kitle büyük zorluk çekiyor. Böyle olunca, şikâyetler artıyor. Bu da (eksik) programın siyaseten sürdürülebilirliği hakkında artan şüphelere yol açıyor.

Ücretli kesimin ezici çoğunluğu sendikalı değil. Emekliklerin ve memurların taleplerini pazarlık masasına yansıtacak kurumlar ya yok ya da sadece kâğıt üzerinde mevcutlar. Oysa şirketler kesiminin sesi –Türkiye’nin içinde bulunduğu koşullar dikkate alındığında- bayağı gür çıkıyor. Yüksek faiz, krediye erişememek, değerli lira… Her biri şikâyet konusu... Ücretlerin alım gücünün düştüğü durum nedeniyle olsa gerek, şu sıralarda şirketler kesiminde ücretlerden pek yakınma yok. Ama asgari ücretin yeniden belirlenme zamanı gelince onun hakkında da şikâyetler şüphesiz dile gelecek.

Eylül başında ikinci çeyreğin GSYH verisi açıklanacak. Açıklanacak büyüme verisine ilişkin bayağı bir öncü gösterge elimizde. Soru şu: İkinci çeyreğe ilişkin veriler reel kesimin şikâyetlerini haklı çıkarıyor mu? Elbette tüm şikâyetlerden söz etmiyorum ama çoğu şikâyetin eninde sonunda gelip dayandığı yer “piyasada yaprak kıpırdayıp kıpırdamadığı” gerçeği. Bakalım veriler neler söylüyor:

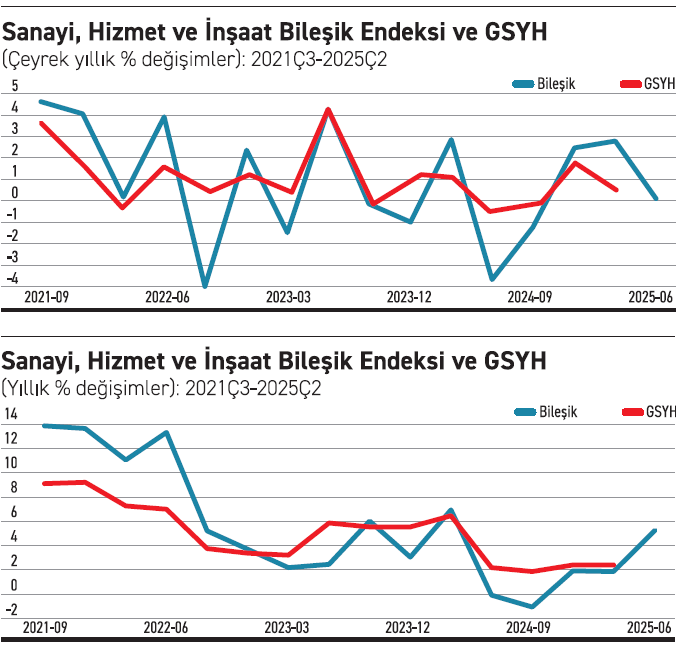

Son beş yıllık ortalamalar dikkate alındığında GSYH’nin yüzde 6’sı tarımda, yüzde 23,6’sı sanayide, yüzde 5,3’ü inşaatta, yüzde 53,9’u ise hizmet sektöründe yaratılan katma değerden oluşuyor. Kalan yüzde 11 ise vergi ve sübvansiyon. Elimizde ikinci çeyreğe ilişkin sanayi, hizmet ve inşaat üretim endeksleri değerleri var; GSYH’nin yüzde 83’ü için önemli bilgi taşıyor bu veriler. İki grafik veriyorum. Her ikisi de bu üç sektörün GSYH’deki ağırlıkları dikkate alınarak oluşturulan ‘bileşik endeks’ için. İlkinde bir önceki çeyreğe kıyasla, ikincisinde ise bir yıl öncesinin aynı çeyreğine göre bileşik endeksin yüzde değişim oranları yer alıyor. Grafiklerde GSYH'deki yüzde değişimler de gösteriliyor. Ele alınan dönem, mevcut programın yürürlükte olduğu dönem. Grafikler şunları söylüyor:

1- İkinci çeyrekte, bir önceki çeyreğe kıyasla bileşik endekste önemli bir yavaşlama var. Bileşik endeks bir çeyrek öncesine kıyasla yüzde 0,5 oranında yükseldi.

2- Ama bu bir yavaşlama; küçülme değil. Oysa 2024’ün ikinci ve üçüncü çeyreklerinde GSYH azalmıştı (yüzde 0,2 ve 0,1). Bileşik endeks ise GSYH’ye kıyasla çok daha fazla küçülmüştü (yüzde 2,8 ve 0,7).

3- En azından ikinci çeyrekte, ekonomide faaliyet hacmi geçen yılın ikinci ve üçüncü çeyreğindeki kadar kötü değil.

4- Zaten ikinci grafikte gösterilen bir yıl öncesinin aynı çeyreğine kıyasla yüzde değişimler bu gerçeği ortaya koyuyorlar. Bu yılın ikinci çeyreğinde bileşik endekste önemli bir yıllık artış var: Yüzde 5,3.

5- Çok büyük ihtimalle ikinci çeyrekte ekonomimiz bir yıl öncesine kıyasla yüksek sayılabilecek bir büyüme gösterecek (çünkü ‘baz’ alınan 2024 ikinci çeyrekte GSYH düşük). İktidar cenahı bu büyümeyi ön plana çıkaracak.

6- Ama aynı zamanda çeyrekten çeyreğe ekonomide belirgin bir yavaşlama olduğunu da gözleyeceğiz.

7- Sonuç: Şirketler kesiminin 2024’ün ikinci ve üçüncü çeyreklerinde olduğu kadar şikâyetçi olmaması gerekiyor(du).