Salt ekonomik açıdan bakıldığında, ABD ve İsrail ile İran arasındaki savaş büyük bir dışsal şok niteliğinde. Bu şokun ne kadar süreceğini bilmediğimiz gibi, daha da güçlenip güçlenmeyeceğini de bilmiyoruz. Böyle dönemlerde ekonomimizdeki kırılganlıkları gözden geçirmekte yarar var.

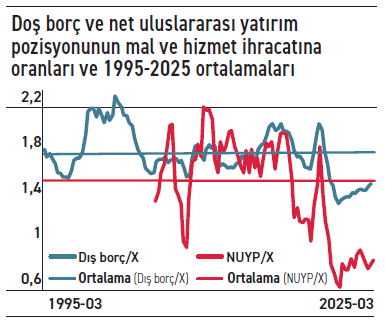

Küresel düzlemde bir şok yaşandığına göre önce yurt dışından finansman sağlamamızı (Türkçesi: dışarıdan borçlanmamızı) etkileyecek temel değişken ile başlayayım: Dış borcumuz ile net döviz açık pozisyonumuzdan doğan yükümlülüklerimizi yerine getirme kapasitemiz ne durumda? Bu soruyu yanıtlayabilmek için bu iki değişkenin mal ve hizmet ihracat gelirimize oranlarına bakmak gerekiyor.

Grafikte 1995’in ilk çeyreği ile 2025’in son çeyreği arasındaki dönemde bu iki oranın nasıl seyrettiği gösteriliyor. Oranın paydasında, her çeyrek için mal ve hizmet ihracatının son bir yıllık toplam değeri yer alıyor. Her iki gösterge de 2025 itibarıyla tarihsel ortalamanın çok altındalar; oldukça olumlu bir durum. Ancak son dönemde gözlenen yükseliş eğilimini karar alıcıların dikkatle izlemeleri gerektiğini de not etmekte yarar var.

İkinci sırada kamu borcunun GSYH’ye oranı ile lira ve döviz cinsinden birleşimi var. Tartışmasız bir biçimde borç oranımızın çok düşük bir değerde olduğunu vurgulamak gerekiyor: 2025 sonunda yüzde 21,7. Burada da dikkat edilmesi gereken bir nokta var: Döviz cinsinden borcumuz toplam borcun yüzde 53’ü. Kur sıçramalarına karşı bir hassasiyet mevcut.

Üçüncü olarak bankacılık sektörümüzün durumunu değerlendirmek gerekiyor. Derin bir analize gerek yok. Takipteki alacakların toplam kredilere oranı yüzde 2,57 gibi oldukça düşük bir düzeyde. Sermaye yeterliği yönetmelikler çerçevesinde istenilen en düşük düzeyin yukarısında. Ayrıca sektör kur riski açısından da sağlam bir durumda.

Dördüncü sırada Merkez Bankası rezervleri var. Altın ve döviz cinsinden toplam rezervimiz savaş başlamadan önce 220 milyar dolara yakındı. Merkez Bankası’nın çarşamba günü dahil 12 milyar dolar döviz sattığı biliniyor. Son üç işgününde de sürmüş olabilir; güvenli tarafta olmak için rezervin 200 milyar doların biraz üzerine indiğini kabul edelim. Bu önemli bir rezerv büyüklüğü. Kaldı ki gerekirse politika faizini yükseltme olanağı var. Bu açıdan da durum fena değil. Kaldı ki Merkez Bankası’nın önemli bir kriz dönemi tecrübesi var. Savaş patlak verdiğinde aldığı olumlu kararlar bu deneyimin bir sonucu.

Bu göstergeler açık ki olumlu sayılabilecek bir duruma işaret ediyorlar. Olumsuz tarafta ise, ilk sırada yargı-siyaset düzleminde her an 19 Mart 2025’e benzer yeni bir şok yaşanması ihtimalinin bulunması var. Savaş yaygınlaşır ve uzarsa, yurt dışından borçlanma imkânımız azalır mı? Bu da ikinci bir risk kaynağı. Üçüncü kırılganlık kaynağı ise kurumsal yapımızın zayıflaması; müsteşarlık makamı yok ve bakanlıklardaki karar alma süreçleri iyi çalışmıyor, DPT kapatıldı, TÜİK’in kurumsal yapısı değiştirilmedi ve en önemlisi HSYK’nın sorunlu yapısı.

Kıssadan hisse şu: Önemli yapısal sorunlarımız var ama kısa dönemde bizi krizle burun buruna getirebilecek makro kırılganlıklarımız yok. ‘Kısa dönemde’ vurgusuna dikkatinizi çekerim.