Yemek yardımı, işverenlerin çalışanlarına sağladığı bir sosyal hak olup, iş gücünün verimliliğini artırmak, çalışanların motivasyonunu yükseltmek ve iş ortamını daha sağlıklı hale getirmek amacıyla sunulan bir destektir.

Bu yardım, işverenler tarafından doğrudan ya da dolaylı yollarla (örneğin, nakit, yemek kartı, yemek çeki verilmesi gibi) karşılanabilmektedir. Yemek yardımı, işverenler açısından bir maliyet unsuru olsa da sosyal güvenlik ve vergi düzenlemeleri sayesinde belirli ölçülerde teşvik edilen bir uygulamadır.

Çalışanların günlük beslenme ihtiyaçlarının karşılanması, iş performansı ve iş memnuniyeti üzerinde doğrudan etkili olduğu için birçok işveren, yasal bir zorunluluk olmasa da yemek yardımı sağlamayı tercih etmektedir. Ancak bu yardımın nasıl sağlanacağı ve vergi ile sigorta primlerinden ne ölçüde istisna tutulacağı, işverenler için önemli bir planlama konusudur.

SGK yemek yardımı istisnasında yeni dönem

GV ve SGK yemek istisna tutarları arasında uzun bir süredir yapısal bir uyumsuzluk bulunmaktaydı. Gelir vergisi istisnası yıllar içinde daha hızlı artmışken, SGK istisna tutarı uzun süre düşük tutulmuştu. Ayrıca, kart/kupon şeklinde sağlanan yemek yardımının ayni yardım olup olmadığı, bu bağlamda yemek yardımının tamamının mı, yoksa belirtilenen tutar kadar mı istisna olduğu konusunda tartışmalar bulunmaktaydı.

Ancak, 17/4/2026 tarihli ve 33227 sayılı Resmi Gazete'de yayımlanan 7577 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 10 uncu maddesi ile bu tartışmaları ortadan kaldırmak amacıyla 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 80 inci maddesinin birinci fıkrasının (b) bendi yapılan düzenleme ile 17.04.2026 tarihinden geçerli olmak üzere SGK yemek yardımı istisnası GV istisna tutarı olan 300 TL’ye eşitlenmiş, istisna tutarının yıllık artışı da 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesinin (B) fıkrasına göre belirlenen yeniden değerleme oranına endekslenmiştir.

Bu yasal düzenleme sonrasında da yemek istisnasındaki yeni uygulamanın usul ve esasları SGK’nın 07.05.2026 tarihli, 2026/12 no.lu genelgesinde açıklanmıştır.

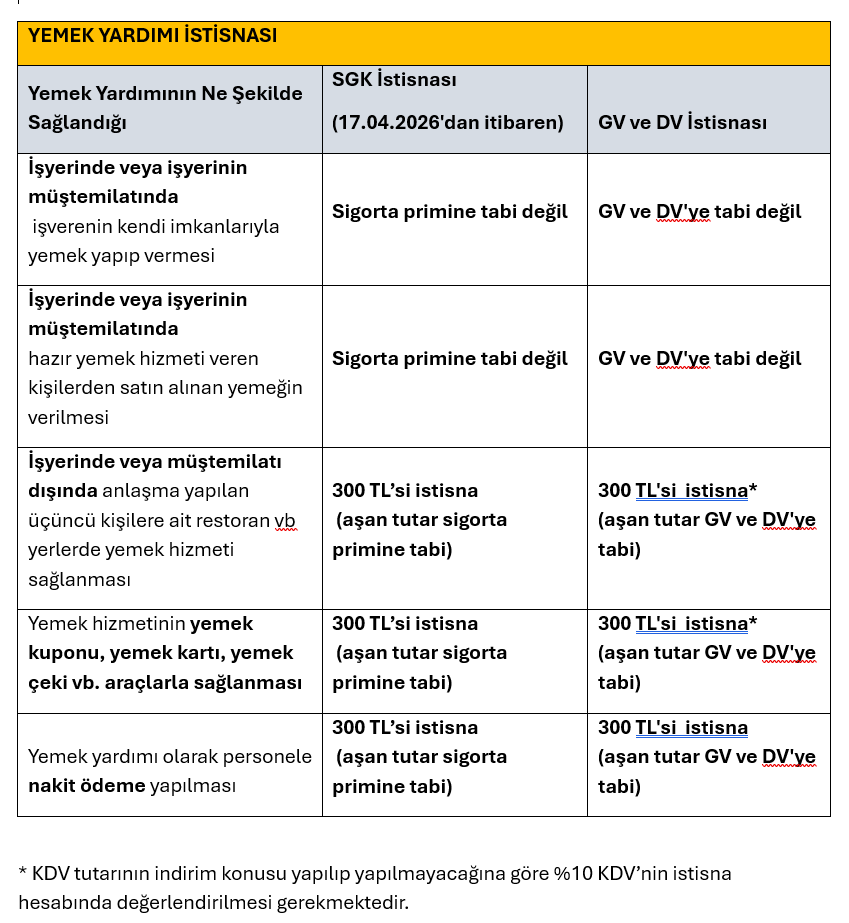

SGK yemek istisna uygulamasında dikkat edilmesi gerekenler şunlardır:

- Sigortalının; kendisine yemek hizmeti için verilen nakit para veya yemek kuponu, yemek kartı, yemek çeki vb. araçlarla beslenme ihtiyacını karşılamak için besin maddesi satın alması ve tüketmesi halinde, yapılan bu ödemenin her bir çalışan için çalışılan günlere ait bir günlük yemek bedelinin 300 TL’ye kadar olan kısmı sigorta primine esas kazanca dahil edilmeyecektir.

- Asgari Ücret Yönetmeliğinin "İşverenin Sorumluluğu" başlıklı 12 nci maddesinde yer alan “İşverenler tarafından, işçilere sağlanan sosyal yardımlar sebebiyle asgari ücretten herhangi bir indirim yapılamaz" hükmü gereğince yemek bedelinin asgari ücrete ilave olarak verilmesi, başka bir ifadeyle brüt asgari ücretin (prime esas kazanç alt sınırı) içerisine yemek bedeli tutarının dâhil edilmemesi gerekmektedir.

- Aynı işyerinde çalışan bazı sigortalılara yemek hizmetinin işyerinde veya müştemilatında, bazı sigortalılara da diğer şekillerde (nakit/yemek kartı/yemek kuponu vd ) sağlanması halinde, işyerinde veya müştemilatında yemek hizmeti verilen sigortalılar için yemek bedelinin tamamı, diğer şekillerde yemek hizmeti verilen sigortalılar için çalışılan günlere ait bir günlük yemek bedelinin ise 300 Türk lirasına kadar olan kısmı sigorta primine esas kazanca dahil edilmeyecektir.

- Fiilen çalışılan günlerin tamamında işyerinde veya müştemilatında sunulan yemek hizmetinden faydalanan sigortalıya, ayrıca diğer şekillerde de yemek yardımının (nakit/yemek kartı/yemek kuponu) sunulması halinde, işyerinde veya müştemilatında verilen yemek hizmeti bakımından yemek bedelinin tamamı istisna olacak, diğer şekillerde verilen ilave yemek yardımı bakımından çalışılan günlere ait bir günlük yemek bedelinin ise istisna uygulanmaksızın tamamı sigorta primine esas kazanca dahil edilecektir.

- Sigortalının fiilen çalışılan günlerin bir kısmında işyerinde veya müştemilatında sunulan yemek hizmetinden, diğer günlerde ise diğer şekillerde (nakit/yemek kartı/yemek kuponu vd.) yemek hizmetinden faydalanması halinde, işyerinde veya müştemilatında verilen yemek hizmeti bakımından yemek bedelinin tamamı istisna olacak, diğer şekillerde verilen yemek hizmeti bakımından çalışılan günlere ait bir günlük yemek bedelinin 300 TL’yi aşmayan kısmı sigorta primine esas kazanca dahil edilmeyecektir.

- Yemek hizmeti adı altında sigortalılara veya sigortalılar için üçüncü kişilere yapılan her türlü ödemelere ilişkin muvazaalı durumların tespit edilmesi halinde SGK’nın prim kaybı işverenlerden

gecikme zammı ve cezası ile tahsil edilecektir.