Ödemeler dengesinin nisan ayı verileri “Cari dengede bir sorun yok, olmayacak da” şeklindeki algıyı epeyce sarstı. Ödemeler dengesinde nisan ayında bir dizi olumsuz rekor kırıldı.

Aslında normal değil mi bu? 19 Mart sürecinin etkisi öyle kısa sürede atlatılacak gibi değildi ve ortaya çıkan etkiler resmi verilere yansımaya başladı.

“19 Mart’ın etkisi üç gün sürdü, beş gün sürdü, fazla bir etki de görülmedi” gibi yaklaşımların nasıl havada kaldığı Merkez Bankası’nın dün açıkladığı nisan ayı ödemeler dengesi verileriyle bir kez daha görüldü.

Gelin sırayla gidip nisanda ne gibi rekorlar kırılmış, bakalım...

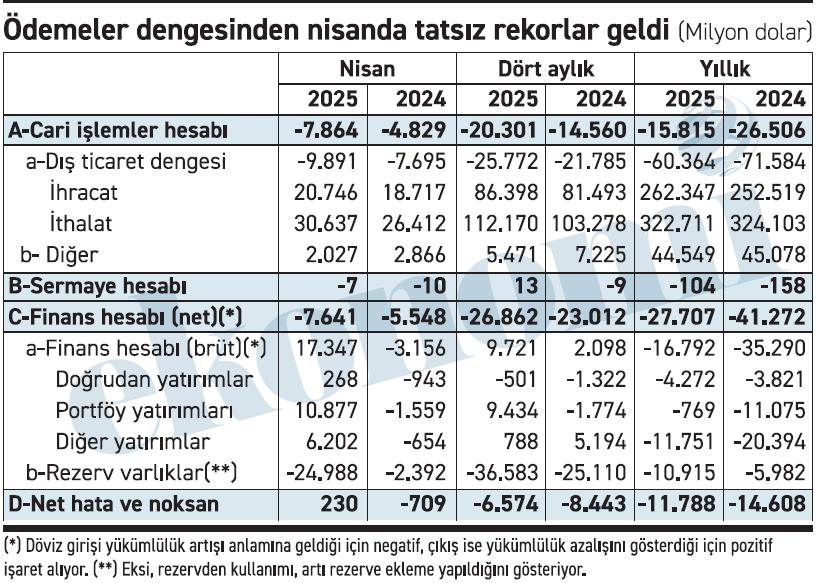

■ Rekor 1; son iki yılın en yüksek cari açığı bu nisanda verildi. Cari açık nisan ayında 7,9 milyar dolar oldu. Bu 2023’ün şubat ayındaki 8,7 milyar dolardan sonraki en yüksek açık.

■ Rekor 2; altın ve enerji hariç açıkta son beş yılın rekoru kırıldı. Altın ve enerji hariç hesaplama yapıldığında genellikle cari fazla verilirdi. Bu kez, bu şekilde yapılan hesaba göre de açık var. Nisan ayında altın ve enerji hariç cari açık 1,9 milyar dolara ulaştı. Altın ve enerji hariç tutulduğunda daha önceki en yüksek açık 3,3 milyar dolarla 2020’nin nisan ayında verilmişti.

■ Rekor 3; portföy yatırımlarında rekor çıkış yaşandı. Nisanda portföy yatırımları kaleminde şimdiye kadar görülmedik bir çıkış yaşandı. Merkez Bankası’nın web sayfasında ödemeler dengesinin ay bazındaki detaylı verileri 1991 yılının aralık ayından bu yana olan dönem için yer alıyor. İşte nisanda 1991’in aralık ayından bu yana olan tüm ayların rekor portföy yatırımı çıkışı oldu. Nisandaki çıkış tam 10,9 milyar dolar. Daha önceki en yüklü çıkışın 2021’in mart ayında gözlendiğini ve tutarın yalnızca 5,8 milyar dolar olduğunu hatırlatmak isterim. 1991’in aralık ayından bu yana... Yani tam 33 yıl 5 ay; yani tam 401 ay... Gerçi yirmi-otuz yıl önce Türkiye’de ne kadar portföy yatırımı vardı ki ne kadar çıkış olsun!

■ Rekor 4; rezerv kaybında nisan açık ara önde. Merkez Bankası nisan ayında tam 25 milyar dolar (24 milyar 988 milyon dolar) rezerv kaybetti. Bu, net tutarı gösteriyor. Ay içindeki toplam kayıp daha fazla olmuş, sonra bir miktar rezerv biriktirilmiştir. Mart ayındaki 15 milyar dolarla birlikte Merkez Bankası’nın yalnızca iki aydaki rezerv kaybı 40 milyar doları buldu. Nisandaki rezerv kaybı da, tıpkı portföy yatırımı çıkışında olduğu gibi 1991’in aralık ayından bu yana olan dönemin en yüksek aylık tutarına işaret ediyor.

ARTIK BU ÖLÇÜDE ÇIKIŞ OLMAZ

Yabancının Türkiye’den daha fazla döviz çıkarması artık pek söz konusu olmaz, dolayısıyla Merkez Bankası’nın mart ve nisandaki gibi yüklü tutarda rezerv kaybetmesi de gündeme gelmez.

Bunlar olmaz; çünkü yabancının Türkiye’den çıkarabileceği öyle yüklü döviz kalmadı.

Bundan sonraki tehlike başka... Tehlike, gerek KKM’den çıkarak, gerekse “Döviz nasıl olsa artmıyor” diye düşünerek dövizden TL’ye dönen ve tasarrufunu mevduat ya da para piyasası fonlarında değerlendirmiş olan geniş kitlenin yeniden dövize yönelmesi olur.

Böyle bir yönelme karşısında Merkez Bankası yine de son iki aydaki kadar rezerv kaybetmez.

Kaybetmez çünkü Merkez Bankası’nın satabileceği o kadar dövizi yok.

Kaldı ki, o kadar rezerv olsa bile kuru tutmak için bu para harcanmaz.

CARİ AÇIK DAHA DA BÜYÜRSE...

2025-2027 dönemi orta vadeli programına göre bu yılın cari açık hedefi 28,6 milyar dolar. Nisandan sonraki dönem, özellikle yaz ayları açığın çok düştüğü, hatta cari fazla verilen bir dönemdir, ancak bu yıl da aynı eğilim yaşanır mı, kestirmek kolay değil.

İsrail-İran savaşıyla birlikte ham petrol fiyatlarında bir artış yaşandı ama bunun, en azından şimdiki fiyat düzeyiyle Türkiye için öyle çok büyük bir maliyet doğurmayacağını dün yazdım. Gerçi OVP yapılırken 2025'in ortalama petrol fiyatı 83,8 dolar olarak varsayıldı. Merkez Bankası ise yılın ikinci enflasyon raporunda bu yılın petrol fiyatı tahminini 65,8 dolara çekmişti. İlginç bir tesadüf, petrol fiyatları bugünlerde bu iki tahminin neredeyse tam ortasında bulunuyor.

Savaşın getireceği maliyet yalnızca petrol faturasındaki artış olsa, bu hiçbir şey değil. Cari açık tahmin edildiği gibi pekala 28,6 milyar dolarda ya da bu civarda kalır.

Peki cari açık daha yukarı doğru giderse, öngörülen düzey aşılırsa? Yine “Ya açığı finanse edemezsek” diyen çıkar mı, bilmiyorum ama altını bir kez daha çizeyim:

“Finanse edilmeden zaten açık verilmez! Dolayısıyla açık verilmişse o daha önce mutlaka bir şekilde finanse edilmiştir. Finanse edilmemiş açık olmaz; ama finansmanın kalitesi bozulur, yani çok yüksek maliyetli borçlanma kaçınılmaz olur, o ayrı. Ya da denge, kur artışı yoluyla bulunmaya çalışılır.”