TÜİK verilerine göre; 2026 Yılı Ocak ayı enflasyonu yüzde 4,84 ölçümlendi. Piyasa tahminlerinin çok ötesinde bir gerçekleşme. Geçtiğimiz yıl (2025) Ocak ayı enflasyonu yüzde 5,03 geldiği için dezenflasyon süreci teknik olarak halen devam ediyor.

Bu ayki yüksek gelen enflasyon Hazine ve Maliye Bakanımız tarafından ‘olumsuz hava koşullarına’ bağlandı. Nedense bu hava koşulları hep bizi etkiliyor. Yazın sıcaklık ve kuraklık, baharda don, kışın soğuk hava şartları Türkiye’deki enflasyonun yüksek seyrinin temel nedeni olarak gözüküyor.

Fakat son iki yıldır garip bir durum yaşıyoruz.

Bir önceki yılın Kasım ve Aralık aylarında göreceli düşük gelen enflasyon, bir sonraki yılın Ocak ayında çok yüksek geliyor. Örneğin 2025 yılı Kasım ayında yüzde 0,87, Aralık ayında da yüzde 0,89 enflasyonu görmüştük. Ocak 2026’da yüzde 4,84 gördük. O nedenle ben enflasyona aylık bazda bakmak yerine yılın tamamını dikkate alarak bakmaya başladım bir müddettir.

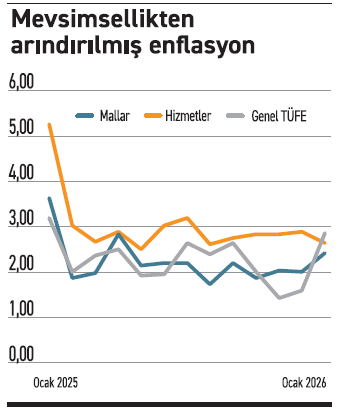

Aylık bazda baktığım ise Mevsimsellikten Arındırılmış Enflasyon verileri.

Ocak 2026 enflasyonu manşette yüzde 4,84 olarak geldi ancak mevsimsellikten arındırılmış Genel TÜFE’nin 2,88 olduğunu gördük. Bence esas moral bozucu veri bu olsa gerek.

Aşağıdaki tabloda mevsimsellikten arındırılmış enflasyon verilerini Ocak 2025-Ocak 2026 arasında Genel TÜFE, Mallar ve Hizmetler olarak sizlerle paylaştım.

Genel TÜFE’de Temmuz 2025 sonrasında belirgin bir iyileşme varken, Kasım 2025 sonrası çok net bir bozulma dikkat çekiyor. Mal enflasyonunda Ekim 2025 sonrası bozulma halen devam ediyor. Uygulanan para politikasının en çok hissedilmesi gereken mal enflasyonunda bir türlü aylık enflasyonu yüzde 2 altına indiremiyoruz. Yüzde 2 altını Şubat- Ağustos ve Ekim 2025’de görmüşüz. Görülen değerler ise Şubat ve Ekim 2025’te yüzde 1,91 iken Ağustos 2025’te yüzde 1,78. Diğer bir ifadeyle yüzde 2’nin altını gördüğümüz değerler yüzde 2’den çok uzak noktalar değil. Hizmetler sektöründe Ağustos 2025 sonrasında büyük ölçüde yatayda seyreden enflasyon Ocak 2026’da da yatayda.

Genel TÜFE’de Temmuz 2025 sonrasında belirgin bir iyileşme varken, Kasım 2025 sonrası çok net bir bozulma dikkat çekiyor. Mal enflasyonunda Ekim 2025 sonrası bozulma halen devam ediyor. Uygulanan para politikasının en çok hissedilmesi gereken mal enflasyonunda bir türlü aylık enflasyonu yüzde 2 altına indiremiyoruz. Yüzde 2 altını Şubat- Ağustos ve Ekim 2025’de görmüşüz. Görülen değerler ise Şubat ve Ekim 2025’te yüzde 1,91 iken Ağustos 2025’te yüzde 1,78. Diğer bir ifadeyle yüzde 2’nin altını gördüğümüz değerler yüzde 2’den çok uzak noktalar değil. Hizmetler sektöründe Ağustos 2025 sonrasında büyük ölçüde yatayda seyreden enflasyon Ocak 2026’da da yatayda.

Özetle enflasyonda bir türlü istenen gerileme sağlanamıyor. Aylık bazda yüksek gelen enflasyonu mevsimsel etkilere, farklı bahanelere bağlamak ise halihazırdaki enflasyonla mücadele programının aksaklıklarının Ekonomi Yönetimi tarafından farkında olunmadığı düşüncesini oluşturuyor.

Daha da ötesi, enflasyonun artış sebeplerini uygulanan politikaların noksanlığı yerine hava koşullarına bağlamak, ilk defa yeni bir seneye açlık sınırı altında başlayan asgari ücretli, gerçekleşen enflasyonun çok altında maaş zammı alan emekli için masaldan öteye geçmiyor maalesef.

Şimdi artık iki konuda gözler Merkez Bankasında.

Bunlardan ilki; 2026 Enflasyon Tahmininin güncellenip güncellenmeyeceği hususu.

2026 yılının ilk enflasyon raporu 12.Şubat.2026 tarihinde açıklanacak. Beklentim 2026 yılı için daha önce belirlenmiş olan 2026 yıl sonu enflasyon ara hedefi medyan noktasının yüzde 16’dan yüzde 19’a çıkarılacağı yönünde. Üst bandın da yüzde 22 civarına çekilmesi çok daha gerçekçi bir beklenti ortaya koyacaktır. Merkez Bankasının gerçekleşme ihtimali çok zor olan 2026 yıl sonu enflasyon beklentisini ‘istikrar’ adına tutması ise benim açımdan ‘gerçeklerle yüzleşememek’ anlamını taşıyacak.

Geçtiğimiz dönemlerde iddia olmak adına gerçeklerle inatlaşılmasının bedelini Merkez Bankası, 91 günlük bir ara ile enflasyon tahmini yüzde 3 yükseltmekle ödemişti. İnatlaşmak mı Gerçeğe Uyum Sağlamak mı konusunda elbette tercih Merkez Bankası Yönetiminde olacak.

İkinci konu Faiz İndirimlerinin devam edip etmeyeceği konusu.

Yılda 8 toplantı yapan Merkez Bankamız, Şubat ayını pas geçerek yılın ikinci Para Politikası Kurulu (PPK) Toplantısını 12.Mart.2026 tarihinde gerçekleştirecek. Ocak ayında hem manşette hem de Mevsim Etkisinden arındırılmış rakamlarda oldukça yüksek bir TÜFE ile karşılaştık. Şubat ayında da Ocak kadar yüksek olmasa bile göreceli yüksek bir enflasyonla karşılaşacağız. 2025 yılı Şubat ayında enflasyon yüzde 2,27 gelmişti. Şubat 2026 baz etkisinin tersine yaşandığı bir ay olabilir. Bu durumda Merkez Bankasının faiz indirimlerine bir müddet ara vermesi çok da şaşırtıcı olmayacaktır. Yani 12 Mart 2026’da PPK toplantısında bir faiz indirimi gelmeyebilir.

Merkez Bankası 22.Ocak.2026 Tarihli toplantısında; Son çeyreğe ilişkin göstergelerin talep koşullarının dezenflasyon sürecine verdiği desteğin azalmasına karşın sürdüğünü ima ettiğini ve enflasyon beklentilerinin ve fiyatlama davranışlarının iyileşme işaretleri göstermekle birlikte dezenflasyon süreci açısından risk unsuru olmaya devam ettiğini belirtmişti. Şimdi bu risk biraz daha belirgin hale gelmiş durumda.

Bu durumda enflasyon beklentilerinin de kırılması ve enflasyonla mücadele programına olan inancın artması adına başka bir politika setine geçilmesi gerekiyor. Mevcut yöntemlere ilaveten makro ihtiyati tedbirler de artık yetersiz kalıyor.

Hatta bazı makro ihtiyati tedbirler yetersiz olmanın ötesinde anlaşılması ve tedbire anlam yüklenmesi imkânsız bir halde. Örneğin BDDK tarafından uygulamaya konulan kredi kartı limitlerine ilişkin düzenleme harcama yapanı ödüllendirip, yapmayanı cezalandırırken, kararın gerekçesinin yasa dışı kumarla mücadeleye dayandırılması hem programın ciddiyetinden uzak hem de enflasyonla mücadeleye katkı sağlamayan ama tam tersine programa duyulan güveni zedeleyen bir hamle oldu.

Mevcut politika setinin enflasyonu daha aşağıya çekmekte zorlandığı, tüm yüküm orta ve dar gelirliye yüklendiği politika setinin gözden geçirilip, öz eleştirinin yapılıp, tüm kurumlarla uyumlaştırılmış bir politika seti ile ilerlemenin zamanı çoktan geldi.

Umarım ekonomi yönetimi hava koşullarına sığınmak yerine uygulan politikalara yönelik kendi öz eleştirisini de yapar.