EY Global Indirect Tax Symposium 2026 Barcelona’da gerçekleştirildi. 300’ün üzerinde uluslararası müşteri ve 200’e yakın EY profesyonelinin katılımıyla her sene olduğu gibi büyük bir katılımla düzenlendi.

Etkinlikte önemli başlıklar arasında dolaylı vergiler de yer aldı. Dolaylı vergiler, ülkemizde olduğu gibi dünyada da önemli bir dönüşüm sürecinden geçiyor. Tedarik zincirlerindeki kırılmalar ve artan gümrük vergileri dış ticareti zorlaştırırken, teknolojik dönüşüme ayak uydurmak şirketler açısından bir rekabet unsuru hâline dönüşmüş durumda. Yeni dönemde şirketler maliyet baskısı altında üretim ve tedarik yapılarıyla mücadeleye devam ederken hız ve teknolojiyle, özellikle yapay zekâ ile, uyum her zamankinden daha kritik önem taşıyor.

Sempozyumda Türkiye perspektifindeki gelişmelerin paylaşıldığı özel bir seans düzenlendi. Seansa gösterilen yoğun ilgi, Türkiye’nin hâlâ küresel şirketlerin gündeminde önemli bir yer tuttuğunu bir kez daha gösterdi.

Buna karşın, ithalatta ödenen bazı KDV’lerin indirilememesi gibi uygulamaların gerekçelerini anlatmakta zorlandığımız anlar da oldu. Ülkemize özgü düzenlemelerin, bizi Avrupa Birliği (AB) uygulamalarından nasıl ayrıştırdığını bir kez daha gözlemledik. Bu bağlamda, ithalatta ödenen bazı Katma Değer Vergileri (KDV) indirim konusu yapılamadığı öne çıkıyor. İndirim konusu yapılamayan KDV ise bir anlamda gümrük vergisine dönüşüyor. Bu durum, 24 Kasım 2023 tarihi itibarıyla yapılan düzenleme sonucunda ortaya çıkıyor.

2023’te hangi düzenleme yapılmıştı?

24.11.2023 tarih ve 32379 sayılı Resmî Gazete’de yayımlanan 7846 sayılı Cumhurbaşkanı Kararı eki ile, ithalatta gözetim uygulanmasına ilişkin mevzuat kapsamında, gözetim uygulamasına tabi malların gümrük beyannamelerinde beyan olunan ve tevsik edilemeyen tutarlar ile bu tutarlar nedeniyle doğan ve KDV matrahına dahil edilen her türlü vergi, resim, harç ve paylar dolayısıyla ödenen KDV’nin indirim hakkının olmayacağı belirtiliyor.

Aynı Karar ile gerçekleştirilen diğer bir düzenleme ise ithalatta korunma önlemleri uygulamasına ilişkin mevzuat uyarınca, korunma önlemi olarak uygulanan gümrük vergisi ve/veya ek mali mükellefiyetler, İthalatta Haksız Rekabetin Önlenmesi Mevzuatı kapsamında uygulanan dampinge karşı vergi ve telafi edici vergiler ile bu tutarlar nedeniyle doğan ve Katma Değer Vergisi matrahına dahil edilen her türlü vergi, resim, harç ve paylar dolayısıyla ödenen Katma Değer Vergisinin de indirim hakkı kaldırılıyor.

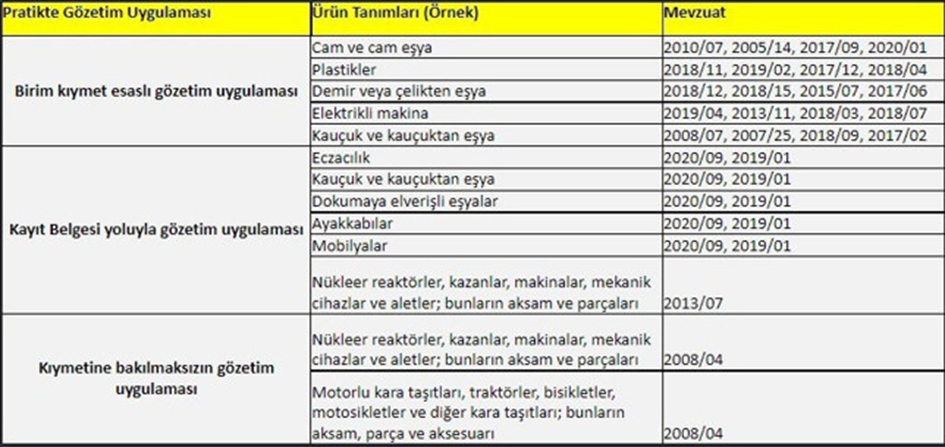

Kapsamda koruma önlemleri de yer alıyor

Kapsamda koruma önlemleri de yer alıyor

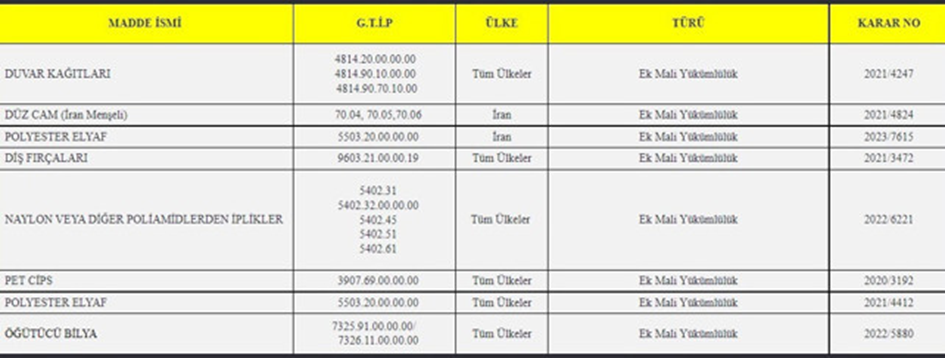

Düzenleme; ithalatta koruma önlemleri uygulamasına ilişkin mevzuat uyarınca korunma önlemi olarak uygulanan gümrük vergisi ve/veya ek mali mükellefiyetler ile ithalatta haksız rekabetin önlenmesi mevzuatı kapsamında uygulanan dampinge karşı, vergi ve telafi edici vergiler için olacağına değiniyor. Son dönemde ithalatı azaltma ya da koruma adına farklı isimlerde düzenleme yapılması nedeniyle korunma önlemi olarak ne kastedildiği merak ediliyor. İthalatta korunma önlemlerine ilişkin kendine has bir prosedür ve uygulamanın (Dünya Ticaret Örgütü Korunma Önlemleri Anlaşması) söz konusu olması nedeniyle aşağıda belirtilen kararlarla yürürlüğe konulan koruma önemleri kapsamda oluyor. Bir soruşturmayla yerli üreticiler üzerinde ciddi zarar veya zarar tehdidi oluşturacak bir durumda, sınırlı ve geçici olarak uygulanıyor. Bu usulün uluslararası bir yükümlülük olmasından dolayı Cumhurbaşkanı kararıyla yürürlüğe konulan koruma amaçlı ek vergiler bu kapsama girmiyor. Özetle, İlave Gümrük Vergileri (İGV) ve Amerika Birleşik Devletleri (ABD) menşeli bazı ürünlere uygulanan ek mali yükümlülük bu kapsamda yer almıyor.

İthalattaki haksız rekabeti önlemeye ilişkin konu ise nispeten daha net ve bu noktada fazla bir tartışma yaşanmıyor. Buna örnek olarak, bazı Çin menşeli ürünlere yönelik uygulanan anti-damping uygulamalarını gösterebiliriz.

İthalattaki haksız rekabeti önlemeye ilişkin konu ise nispeten daha net ve bu noktada fazla bir tartışma yaşanmıyor. Buna örnek olarak, bazı Çin menşeli ürünlere yönelik uygulanan anti-damping uygulamalarını gösterebiliriz.

Bildirim ve YMM raporu süreci başladı

31.01.2026 tarihinde 57 seri no.lu KDV Genel Uygulama Tebliğinde değişiklik yapılarak ithalatta gözetim uygulanması, korunma önlemleri ve ithalatta haksız rekabetin önlenmesi hakkında mevzuat kapsamında ödenen KDV’nin indirimine ilişkin genel açıklamalara yer verildi. Ayrıca, indirimi kabul edilmeyen KDV’nin indirim konusu yapılıp yapılmadığının tespitinin ne şekilde gerçekleştirileceğine ilişkin düzenlemeler getirildi.

Buna göre; bu kapsamda ithalat yapan mükellefler, takvim yılının altışar aylık dönemleri itibarıyla ithalat bedeli 2.600.000.-TL tutarı aşmayan ithalatlara ilişkin KDV, doğru bir şekilde indirim konusu yapılıp yapılmadığını, altışar aylık dönemleri izleyen ayın sonuna kadar bağlı oldukları vergi dairesine bildirilecek.

Ancak takvim yılının altışar aylık dönemleri itibarıyla ithalat bedelinin 2.600.000.-TL tutarının aşılması hâlinde, söz konusu uygulamalar nedeniyle ödenen KDV’nin, mezkûr Karar kapsamında doğru bir şekilde indirim konusu yapılıp yapılmadığı altışar aylık dönemleri izleyen ayın sonuna kadar ibraz edilecek Özel Amaçlı YMM Raporu ile tevsik edileceği düzenlendi.

Bu kapsamdaki ilk bildirim veya rapor tanzimleri temmuz ayında yapılacak.

Ne yapılmalı?

Dolaylı bir verginin indirilememesi, temel KDV tekniğine uygun görülmeyebildiği için ithalatta ödenen, ama indirim konusu yapılamayan KDV uygulamasının yeniden değerlendirilmesi ve düzenlemenin bir kez daha gözden geçirilmesi gerekiyor. Bu gibi temel yaklaşımlardan ayrışan durumlar hem şirketlerin vergi yönetiminde hem de vergi idarelerinin uygulama süreçlerinde ilave belirsizliklere ve sorunlar yaşanmasına neden olabiliyor.

Nitekim bu yaklaşıma devam edilmesi, yeni düzenleme ihtiyaçlarını da beraberinde getiriyor. İlk düzenleme, Ticaret Bakanlığı ve vergi idaresi ile ortak yapılmadığı için bir kapsam tartışması yaşanıyor. Birçok indirime konu olması gereken ödemeler, bu konuda ortak bir açıklama olmadığından dolayı indirime konu edilemiyor. Sonrasında bu indirimlerin doğruluğu konusunda ilave bir yükümlülük getiriliyor. Başka bir ifadeyle, ilk çıkış noktasının KDV tekniğine uymaması sebebiyle sonraki düzenlemelere de ihtiyaç duyuluyor.

Ancak ilk bildirimlerin temmuz ayında yapılacak olmasına karşın hem kapsamda hem de sorumlu olacak kişiler konusunda belirsizlikler devam ediyor. Bu konuya devam edilmesi durumunda, öncelikle kapsam ve tevsik edilemeyen ödeme konularının daha net ifade edilmesi gerekiyor. Örneğin, ‘ilk ithalat aşamasında fiktif artırılan tutara tekabül eden KDV indirim konusu yapılamazken aynı ithalat işlemine daha sonra bir fiyat farkı faturası geldiğinde indirilemeyen tutarın artık indirim konusu yapılabilecek mi?’ ya da ‘2.600.000.-TL’lik tutar toplam ithalat bedelini mi, yalnızca bu kapsama giren ithalat tutarını mı, yoksa indirilemeyecek KDV’ye esas tutarı mı’ ifade ettiği gibi konular açıklığa kavuşturulmalı. Bu konuların netleştirilerek yol gösterici bir düzenleme yapılması yararlı olacaktır.