ABD Uluslararası Ticaret Mahkemesi’nin Başkan Trump’ın ithalatı gümrük vergileri yoluyla düzenleme konusunda yetkisini aştığını belirten karar sonrasında ticaret savaşlarının geleceğine ilişkin yeni senaryolar yenileniyor. Danışmanlık ve araştırma şirketi Wood Mackenzie, 2030’a kadar olan dönemde farklı ticaret politikası senaryolarının ekonomik büyüme, talep ve fiyatlar üzerindeki olası etkilerini değerlendirdi. Çalışmada, “ticaret ateşkesi”, “ticaret gerginliği” ve “tam ölçekli ticaret savaşı” olmak üzere üç temel senaryo öne çıkıyor.

1. senaryo

Ticaret savaşında tarifler %30’u aşar

Ticaret savaşı senaryosuna göre, ABD 2 Nisan’da duyurulan tarifeleri tam olarak uygular ve ticaret ortakları misilleme yapar. ABD’nin etkin tarife oranı hızla yüzde 30’u aşar. Bu, ABD-Çin ayrışması da dahil olmak üzere tedarik zincirinde azami kesintiye neden olur ve küresel bir durgunluğa yol açar. Bu senaryoda, küresel GSYİH 2030’a kadar yüzde 2.9 daha düşük olur. Her bir senaryonda petrol ve metaller için ortaya çıkan tahminler farklılık gösteriyor.

2. senaryo

Ateşkeste dünya ekonomisi ortalama %2.7 büyür

Ticaret ateşkesi, mevcut ABD tarife politikasının tersine çevrilmesini ve ticaret engellerinin hızla 2024 seviyelerine dönmesini varsayıyor. Bu senaryoda, dünya ekonomisi 2030’a kadar yılda ortalama yüzde 2,7 oranında büyümeye devam ediyor.

3. senaryo

Ticaret gerginlikleri %10 tarife anlamına geliyor

Ticaret gerginlikleri şu anda en olası sonuç gibi görünüyor. Tarif engelleri artıyor ama kapsamlı bir savaştan kaçınılıyor. ABD'nin etkili ortalama tarife oranı 2024'teki yüzde 2.3'ten 2026-2030'da yüzde 10'a yükseliyor. Kısa vadeli ekonomik ABD, Avrupa ve Çin'de hissediliyor, ancak hepsi ekonomik büyüme bölgesinde kalıyor.

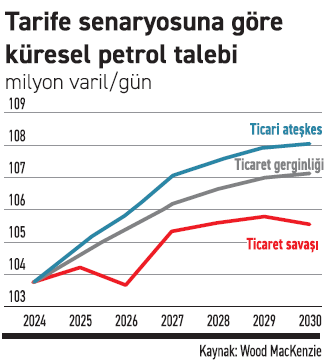

PETROL: Fiyat, üretim ve talep için yol ayrımı

■ Ticaret Ateşkesi Senaryosu: En iyimser senaryoda, dünya ekonomisi yılda ortalama yüzde 2.7 büyüyor. Bu ortamda petrol talebi güçlü seyrediyor; 2024-2030 döneminde günlük 4.4 milyon varil artışla talep 108 milyon varil/güne ulaşıyor. Aynı dönemde sıvı üretim kapasitesi de 7.5 milyon varil/gün artışla 116.9 milyon varile çıkıyor. Brent petrol fiyatlarının reel bazda ortalama 74 dolar/varil seviyesinde dengelenmesi bekleniyor.

■ Ticaret Gerginliği: Yüzde 10’luk tarifelerle şekillenen bu senaryo, talep büyümesinin yavaşlamasına neden oluyor. 2030’a kadar petrol talebi yalnızca 3.5 milyon varil/gün artıyor. Brent fiyatlarının reel bazda 68 dolara gerilemesi, yatırım iştahını törpülüyor. Rafineri marjlarında toparlanma daha zayıf kalırken, 2026 en düşük nokta olarak öne çıkıyor. ABD dışı arz büyümesinde de yavaşlama gözlemleniyor.

■ Ticaret Gerginliği: Yüzde 10’luk tarifelerle şekillenen bu senaryo, talep büyümesinin yavaşlamasına neden oluyor. 2030’a kadar petrol talebi yalnızca 3.5 milyon varil/gün artıyor. Brent fiyatlarının reel bazda 68 dolara gerilemesi, yatırım iştahını törpülüyor. Rafineri marjlarında toparlanma daha zayıf kalırken, 2026 en düşük nokta olarak öne çıkıyor. ABD dışı arz büyümesinde de yavaşlama gözlemleniyor.

■ Ticaret Savaşı: Misillemelerin yaşandığı bu senaryoda, küresel durgunluk tetikleniyor. 2026’da petrol talebi düşüşe geçiyor. 2030’a kadar talep seviyesi, en iyimser senaryodan 2.5 milyon varil/gün daha aşağıda kalıyor. Brent fiyatlarının 2026’da 50 dolara düşmesi, sektör dinamiklerini sarsıyor. ABD’de kaya petrolü üretimi bu seviyede ekonomik olmaktan çıkarken, yatırım azalışı küresel arzın zayıflamasına neden oluyor. Rafineri marjları ise on yıl boyunca 1-2 dolar/ varil düşük seyrediyor.

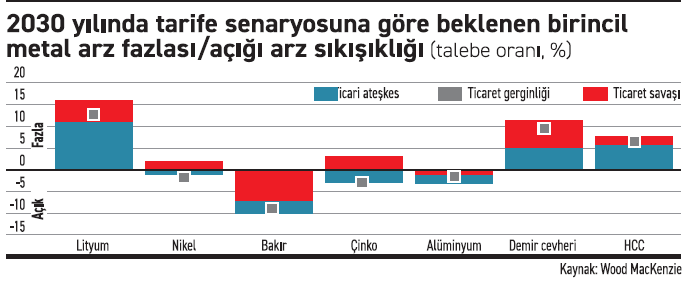

METALLER: Talep kaybı ve yatırım gecikmeleri riski

■ Ticaret Ateşkesi: Bu durumda metal piyasaları sakin kalıyor. Alüminyum ve çelik gibi tarifelerden etkilenmiş ürünlerde bile talep istikrarlı seyrediyor. Metal yoğun sektörlerde üretim canlılığını koruyor.

■ Ticaret Gerginliği: Daha düşük ekonomik büyüme, imalat sektöründen gelen metal talebini düşürüyor. Ateşkes durumuna kıyasla, bakır ve alüminyum talebinde sırasıyla 300 bin ton ve 1.5 milyon tonluk yıllık kayıplar öngörülüyor. Talep azalması, özellikle endüstriyel metallerin fiyatlarında düşüş baskısı yaratıyor.

■ Ticaret Savaşı: Tam ölçekli savaş ortamında metal talebi keskin biçimde geriliyor. 2026 itibarıyla alüminyum talebi 4 milyon ton, bakır 1.2 milyon ton, çelik 90 milyon ton ve lityum 70 bin ton düşüş gösteriyor. Çin’in imalat ihracat sektörü doğrudan etkilenirken, küresel talepteki düşüş rekabetçi pazarlarda büyük baskı yaratıyor. Talep toparlansa bile, 2030’a kadar kayıplar telafi edilemiyor. Bu ortam, madencilik projelerine yönelik yatırımların gecikmesine ve 2030 sonrası için arz açığı riskinin artmasına yol açıyor.

■ Ticaret Savaşı: Tam ölçekli savaş ortamında metal talebi keskin biçimde geriliyor. 2026 itibarıyla alüminyum talebi 4 milyon ton, bakır 1.2 milyon ton, çelik 90 milyon ton ve lityum 70 bin ton düşüş gösteriyor. Çin’in imalat ihracat sektörü doğrudan etkilenirken, küresel talepteki düşüş rekabetçi pazarlarda büyük baskı yaratıyor. Talep toparlansa bile, 2030’a kadar kayıplar telafi edilemiyor. Bu ortam, madencilik projelerine yönelik yatırımların gecikmesine ve 2030 sonrası için arz açığı riskinin artmasına yol açıyor.