Küresel metal piyasaları iki yıl sürecek bir geçiş dönemine giriyor. Dünya Bankası’nın Ekim ayı Emtia Piyasaları Görünüm Raporu, endüstriyel metallerde 2025’i yüzde 3’lük bir artışla tamamladıktan sonra 2026’da yatay seyir, 2027’de ise yüzde 2’lik bir yükseliş öngörüyor. Kuruma göre, kısa vadede istikrar hakim olacak ancak arz koşullarının daralmasıyla birlikte yeni bir yükseliş dalgası kaçınılmaz.

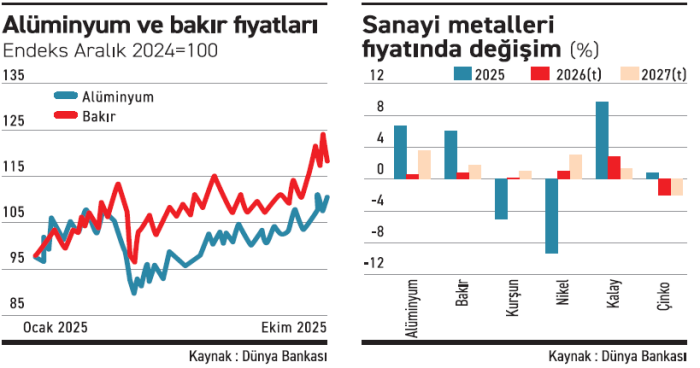

2025’in üçüncü çeyreğinde metal fiyatları çeyrek bazda yüzde 4 arttı; Ekim ayında da bu artış devam etti. Talep güçlü kalırken, üretim cephesindeki kırılganlıklar ve yeni ticaret bariyerleri fiyatları destekliyor. Dünya Bankası ekonomistleri, temel senaryoda dengeli bir görünüm öngörse de “risk dengesinin aşağı yönlü” olduğunu vurguluyor. En önemli risk, küresel büyümenin beklentilerin altında kalması. Özellikle Çin ekonomisindeki yavaşlama, küresel baz metaller talebinin yarısını etkileyebilecek ölçekte.

2025’in üçüncü çeyreğinde metal fiyatları çeyrek bazda yüzde 4 arttı; Ekim ayında da bu artış devam etti. Talep güçlü kalırken, üretim cephesindeki kırılganlıklar ve yeni ticaret bariyerleri fiyatları destekliyor. Dünya Bankası ekonomistleri, temel senaryoda dengeli bir görünüm öngörse de “risk dengesinin aşağı yönlü” olduğunu vurguluyor. En önemli risk, küresel büyümenin beklentilerin altında kalması. Özellikle Çin ekonomisindeki yavaşlama, küresel baz metaller talebinin yarısını etkileyebilecek ölçekte.

2027’de yeniden ivme kazanacaklar

Bankaya göre, 2026 yılı genel olarak bir nefeslenme yılı olacak. Sanayi metallerinin büyük bölümü 2025’teki sert yükselişin ardından yatay bir seyir izleyecek. 2027’de ise üretim kısıtları, çevresel regülasyonlar ve enerji geçişiyle artan talep birleşerek yeni bir yükseliş eğilimini tetikleyecek. Özellikle alüminyum, bakır ve kalay, arz zincirindeki daralmadan en fazla fayda sağlayacak metaller olarak öne çıkıyor. Buna karşın nikel ve çinko, bol arz ve zayıf Çin talebi nedeniyle görece baskı altında kalacak.

Metallerde risk haritası

- Aşağı yönlü riskler: Küresel büyümenin zayıflaması: Çin’deki emlak ve ihracat sektörlerinde süren durgunluk, küresel metal talebini aşağı çekebilir. Jeopolitik belirsizlikler yani artan ticaret gerilimleri, yatırım ve dayanıklı tüketim mallarına yönelik iştahı azaltabilir. Politika kaynaklı yavaşlamalar da olabilir. ABD-Çin rekabeti, sanayi yatırımlarında beklenmedik duraksamalara yol açabilir.

- Yukarı yönlü riskler: Grevler, enerji kısıtları, su sıkıntısı ve aşırı hava olayları kaynaklı üretim kesintileri fiyatları yukarı itebilir. Ayrıca yeni ticaret kısıtlamaları, ABD’nin yarı işlenmiş bakır ürünlerine yüzde 50 vergi getirmesi, AB’nin Rus alüminyumuna koyduğu sınırlamalar ve Endonezya’nın nikel ihracat yasağı gibi önlemler tedarik zincirini bozuyor. Bu arada veri merkezi yatırımları, yapay zekâ (AI) odaklı veri merkezleri, özellikle bakır ve alüminyum talebinde tahminlerin ötesinde artış yaratabilir.

METAL BAZINDA GÖRÜNÜM VE BEKLENTİLER

BAKIR

2027’de beklenen ortalama fiyat artışı %2

2025’in üçüncü çeyreğinde yüzde 6 yükselerek 16 ayın zirvesine çıktı. Yılın genelinde bakır talebini, zayıf küresel büyümeye rağmen yenilenebilir enerji, savunma sanayi ve veri merkezi yatırımları destekledi. Endonezya’daki maden kesintileri arz tarafını sınırlarken, dengeli ancak sıkı bir piyasa görünümü oluştu. Dünya Bankası’na göre bakır fiyatları 2026’da yüzde 1, 2027’de ise yüzde 2 artarak yeni yıllık rekor seviyelere ulaşacak.

ALÜMİNYUM

2027’de beklenen ortalama fiyat artışı %4

2025’i yüzde 7’lik artışla kapatması bekleniyor. ABD’nin yıl içinde uygulamaya koyduğu gümrük vergilerine rağmen ekim itibarıyla fiyatlarda toparlanma gözlendi. Çin’in karbon emisyonlarını sınırlamak amacıyla uyguladığı üretim tavanı, Avrupa’da enerji krizinin ardından devre dışı kalan tesislerin sınırlı şekilde devreye alınmasıyla birleşince arz büyümesi kısıtlı kaldı. Yenilenebilir enerji altyapısı, rüzgâr türbinleri ve iletim hatlarında kritik rolüyle alüminyum orta vadede güçlü bir konumda bulunuyor. Banka, fiyatların 2026’da yüzde 1, 2027’de ise yüzde 4 artmasını bekliyor.

KURŞUN

2027’de beklenen ortalama fiyat artışı %1

2025 yılında yüzde 5 geriledi. Talep halen ağırlıklı olarak içten yanmalı motorlu araçlarda kullanılan bataryalardan geliyor. Elektrikli araçların yaygınlaşması bu talebi baskılasa da, mevcut araç parkı ve yenileme batarya ihtiyacı fiyatların dengede kalmasını sağlıyor. 2026’da yatay seyir, 2027’de ise yüzde 1’lik sınırlı artış bekleniyor. Kurşun piyasasında geri dönüşüm tedariki toplam arzın üçte ikisini oluşturduğu için piyasa dengesi korunuyor.

NİKEL

2027’de beklenen ortalama fiyat artışı %3

2025’te yüzde 9 oranında değer kaybederek en zayıf performans gösteren metallerden biri oldu. Endonezya kaynaklı yüksek üretim, küresel arz fazlasını büyütürken fiyatları baskıladı. Elektrikli araç bataryalarında kilit rol oynamasına rağmen, nikel içermeyen lityum-demir-fosfat (LFP) bataryaların yükselişi talep görünümünü sınırlıyor. Dünya Bankası, 2026’da yüzde 1, 2027’de ise yüzde 3’lük kademeli toparlanma öngörüyor; bu da arz fazlasının yavaş yavaş daralacağına işaret ediyor.

2027’de beklenen ortalama fiyat artışı %2

2025’in en parlak performansına sahip metallerinden biri oldu ve yılı yüzde 10’luk artışla tamamladı. Endonezya ve Myanmar’da ihracatın yeniden başlamasıyla arzda geçici bir artış yaşansa da yeni maden yatırımlarının sınırlı olması nedeniyle piyasanın 2027’ye kadar sıkı kalması bekleniyor. Elektronik, yarı iletken ve güneş paneli üretiminde artan talep kalay fiyatlarını desteklemeye devam ediyor. 2026’da yüzde 3, 2027’de ise yüzde 2 oranında yükseliş öngörülüyor.

2027’de beklenen ortalama fiyat düşüşü -%2

Tarafında ise tablo daha temkinli. Fiyatlar 2025’te yatay kaldıktan sonra Ekim ayında bir miktar toparlandı. Ancak Çin’in inşaat ve otomotiv sektörlerindeki yavaşlama talebi sınırlıyor. Buna karşın altyapı ve yenilenebilir enerji yatırımları kısmi destek sağlıyor. Küresel üretimin toparlanması ve arzın artması nedeniyle çinko fiyatlarının 2026 ve 2027’de yüzde 2’şer düşmesi bekleniyor.