ABD’de faiz indirimlerinin gündeme gelmesi ve enerji dönüşümüne bağlı metal talebinin artması, bakırdan alüminyuma geniş bir yelpazede fiyatları desteklerken, demir cevheri piyasasında tablo giderek farklılaşıyor. Büyük ölçekli yeni maden projelerinin devreye girmesi ve küresel talebin ana sürükleyicisi olan Çin’de çelik üretiminin yavaşlaması, 2026 yılında demir cevheri fiyatları üzerinde aşağı yönlü baskının artabileceğine işaret ediyor.

Çin’de yüzde 62 tenörlü demir cevheri fiyatları son bir yılda sınırlı bir artış göstererek 106– 108 dolar bandında dengelendi. Yüzde 2,5 civarındaki bu yataya yakın performans, piyasanın zaten daha zayıf bir talep ortamını fiyatlamaya başladığını gösteriyor. Uzmanlara göre, geleneksel büyüme motorlarından gelen talebin aşınması ve deniz yoluyla arzın artması, demir cevheri piyasasını 2026’ya daha kırılgan bir zeminle taşıyacak.

Çin’de yüzde 62 tenörlü demir cevheri fiyatları son bir yılda sınırlı bir artış göstererek 106– 108 dolar bandında dengelendi. Yüzde 2,5 civarındaki bu yataya yakın performans, piyasanın zaten daha zayıf bir talep ortamını fiyatlamaya başladığını gösteriyor. Uzmanlara göre, geleneksel büyüme motorlarından gelen talebin aşınması ve deniz yoluyla arzın artması, demir cevheri piyasasını 2026’ya daha kırılgan bir zeminle taşıyacak.

Yüzde 20 düşüş olasılığı masada

Yüzde 20 düşüş olasılığı masada

Genel tablo, 2026 yılında demir cevheri fiyatları için aşağı yönlü risklerin ağır bastığını gösteriyor. Artan deniz yolu arzı, Çin’de gayrimenkul sektöründeki kalıcı zayıflık ve yüksek stok seviyeleri, fiyatların geri çekilmesine zemin hazırlıyor. ING’ye göre mevcut göstergeler, 2026’da ortalama fiyatın ton başına 95 dolar civarında oluşabileceğine işaret ediyor. Fitch Ratings gelecek yıl ortalama fiyatı 90 dolar olarak tahmin ederken, 2027’de fiyatların 80 doların altına ineceğini öngörüyor. Avustralya’da Commonwealth Bank 2026’da ortalama fiyatın 100 doların altına ineceğini öngörüyor. Westpac’ın emtia analiz ekibi ise daha sert bir düşüş bekliyor. Bankaya göre, demir cevheri fiyatlarının 2026 yılının sonlarına doğru ton başına yaklaşık 83 dolara kadar gerileyecek. Bu da mevcut ton başına yaklaşık 106 dolar olan işlem seviyelerine göre önemli bir yüzde 20’lik düşüşü temsil ediyor.

Çin talebi var ama niteliği değişti

Çin, demir cevheri talebinin ana belirleyicisi olmaya devam etse de, bu talebin yapısı belirgin biçimde değişiyor. Gayrimenkul sektöründe anlamlı bir toparlanma işareti görülmezken, bu alanın çelik tüketimindeki ağırlığının azalması dikkat çekiyor. Pekin yönetimi ise ulaşım, enerji ve ileri imalat gibi alanlara yönelik altyapı yatırımlarını öne çıkarıyor.

Ancak bu yeni yatırım bileşimi, geçmişteki inşaat odaklı büyüme dönemlerine kıyasla çok daha düşük çelik yoğunluğu gerektiriyor. Bu nedenle altyapı harcamaları, geleneksel talep kanallarındaki zayıflığı telafi etmeye yetmiyor. Çin Ulusal İstatistik Bürosu’nun imalat PMI verisi Kasım ayında sınırlı bir yükseliş gösterse de, endeks sekizinci ay üst üste daralma bölgesinde kaldı.

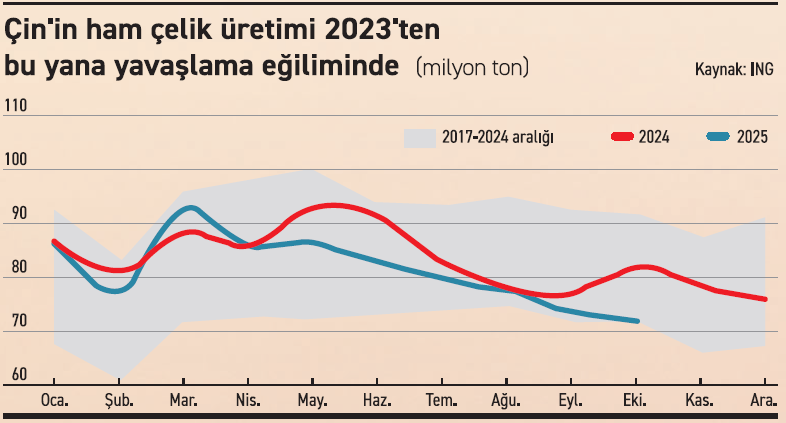

Zayıf iç talep ve aşırı kapasiteyle mücadele kapsamında uygulanan üretim kısıtlamaları, Çin’in çelik üretimini baskılamaya devam ediyor. Yılın ilk on ayındaki üretim geçen yılın yüzde 4 gerisinde kaldı.

İthalat halen güçlü, stok artıyor

Çelik üretimindeki gerilemeye rağmen, Çin’in demir cevheri ithalatı güçlü seyrini sürdürüyor. Ekim ayında ithalat 113,3 milyon tona ulaşarak yıllık bazda yaklaşık yüzde 7 artış gösterdi ve üst üste beşinci ayda 100 milyon ton eşiğinin üzerinde kaldı. Aynı dönemde liman stoklarının artması, hem yerli üretimdeki düşüşü hem de fiyatların dar bir bantta seyretmesi nedeniyle yapılan stok yenilemelerini yansıtıyor. Bu stoklar, kısa vadede fiyat artışlarını sınırlayan bir tampon işlevi görse de, çelik üretiminde beklenen toparlanma gerçekleşmezse ithalatın yeniden baskı altına girmesi olası.

Simandou dengeleri değiştiriyor

Piyasanın orta vadeli seyrinde en kritik başlıklardan biri Gine’deki Simandou projesi. Yaklaşık otuz yıllık geliştirme sürecinin ardından ilk sevkiyat Kasım ayında gerçekleştirildi ve cevherin 2026’nın ilk aylarında Çin’e ulaşması bekleniyor. Projenin 2026’da yaklaşık 20 milyon ton, 2030’da ise 120 milyon tonluk kapasiteye ulaşması öngörülüyor. Simandou’nun devreye girmesi, küresel arz dengesini rahatlatırken yüksek maliyetli üreticiler üzerindeki baskıyı artırabilir ve büyük, düşük maliyetli ihracatçıların piyasa hâkimiyetini güçlendirebilir.

Brezilya’nın satışları artıyor

Arz tarafında görünüm daha net: Avustralya ve Brezilya sevkiyatlarını artırıyor. Avustralya’nın Port Hedland terminalinden yapılan ihracat Ekim ayında 49,5 milyon tonla rekor kırarken, Brezilya günlük ortalama 1,85 milyon ton sevkiyatla tarihi yüksek seviyelere ulaştı.