Küresel enerji piyasalarında son haftalarda yaşanan sert yükseliş yerini temkinli bir iyimserliğe bıraktı. ABD ile İran’ın ateşkesi 60 gün daha uzatacak ve Hürmüz Boğazı’ndaki kısıtlamaları hafifletecek bir mutabakat üzerinde çalıştığı yönündeki haberler, petrol fiyatlarını son altı haftanın en düşük seviyelerine çekti.

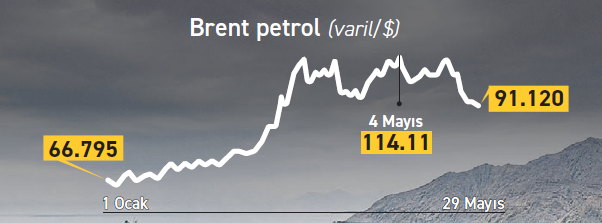

Brent petrol geçtiğimiz hafta varil başına 91 dolar seviyesine kadar gerilerken, mayıs ayında yüzde 17’ye yaklaşan düşüş kaydetti. ABD tipi ham petrol (WTI) de 88 doların altına inerek benzer bir eğilim sergiledi. Her ne kadar anlaşmanın nihai onayı henüz verilmemiş olsa da piyasa, Körfez’deki arz risklerinin azalacağı beklentisini fiyatlamaya başladı.

Enerji piyasaları açısından en kritik gelişme ise Hürmüz Boğazı’nın yeniden açılma ihtimali. Dünya petrol ticaretinin yaklaşık beşte birinin geçtiği boğazda yaşanan aksaklıklar son aylarda arz güvenliğini tehdit etmiş, enerji ithalatçısı ülkelerde maliyet baskısını artırmıştı.

Enerji piyasaları açısından en kritik gelişme ise Hürmüz Boğazı’nın yeniden açılma ihtimali. Dünya petrol ticaretinin yaklaşık beşte birinin geçtiği boğazda yaşanan aksaklıklar son aylarda arz güvenliğini tehdit etmiş, enerji ithalatçısı ülkelerde maliyet baskısını artırmıştı.

Enerji faturası küçülüyor

Petrol fiyatlarındaki gerileme en çok enerji ithalatına bağımlı ekonomiler için önem taşıyor. Özellikle Orta ve Doğu Avrupa ülkeleri ile Türkiye, son dönemde yükselen enerji maliyetleri nedeniyle enflasyon, cari açık ve büyüme tarafında ciddi baskılarla karşı karşıya kalmıştı.

Bölgedeki ülkeler Batı Avrupa’ya kıyasla daha yüksek enerji yoğunluğuna sahip. Sanayi üretiminde kullanılan enerji miktarının yüksek olması nedeniyle petrol ve doğalgaz fiyatlarındaki her artış üretim maliyetlerinden tüketici fiyatlarına kadar geniş bir etki yaratıyor.

Uzmanlara göre mevcut geri çekilme yalnızca enerji faturasını azaltmakla kalmayacak, aynı zamanda merkez bankalarının üzerindeki enflasyon baskısını da hafifletecek. Böylece faizlerin uzun süre yüksek kalması riskinin bir miktar azalabileceği değerlendiriliyor.

Asıl sorun enerji değil, dayanıklılık

Analistler, enerji krizlerinde belirleyici unsurun artık yalnızca ithalat bağımlılığı olmadığını vurguluyor. Bir ekonominin mali esnekliği, para politikası güvenilirliği ve krizleri absorbe etme kapasitesi giderek daha fazla önem kazanıyor.

Bu açıdan bakıldığında Çekya bölgenin en dayanıklı ülkesi olarak öne çıkıyor. Düşük enflasyon, güçlü dış ticaret dengesi ve merkez bankasının yüksek kredibilitesi ülkeye önemli avantaj sağlıyor.

Polonya güçlü iç talep ve kamu yatırımları sayesinde büyümesini korumaya çalışsa da bütçe açığındaki artış enerji destek programları konusunda hareket alanını daraltıyor. Macaristan ise hem doğalgaz bağımlılığı hem de yıllardır süren düşük büyüme nedeniyle daha kırılgan bir görünüm sergiliyor.

Türkiye’nin durumu ise bölgedeki birçok ülkeye göre daha hassas. Yüksek enerji ithalatı, döviz kuru geçişkenliği ve halen yüksek seyreden enflasyon nedeniyle petrol fiyatlarındaki her yükseliş ekonomiye doğrudan yansıyor. Bu nedenle son haftalardaki geri çekilme, cari açık ve fiyat istikrarı açısından olumlu bir gelişme olarak değerlendiriliyor.

Merkez bankalarına zaman kazandırabilir

Enerji fiyatlarındaki düşüşün bir diğer önemli etkisi para politikası tarafında görülebilir. Son aylarda petrol fiyatlarındaki yükseliş nedeniyle yeniden sıkılaşma baskısıyla karşı karşıya kalan merkez bankaları, fiyatların gerilemesi halinde daha rahat hareket edebilecek.

Polonya Merkez Bankası’nda faiz artırımı beklentileri son dönemde yeniden güçlenmişti. Çek Merkez Bankası büyümedeki zayıfl ık nedeniyle daha temkinli bir çizgi izlerken, Macaristan Merkez Bankası forinti desteklemeye odaklanıyor.

Türkiye Cumhuriyet Merkez Bankası açısından da enerji fiyatlarındaki gevşeme dezenflasyon sürecine destek verebilir. Petrolün yeniden yükselişe geçmemesi halinde enerji kaynaklı maliyet baskılarının hafiflemesi bekleniyor.

Avrupa’da ayrışma sürecek

Buna rağmen uzmanlar enerji fiyatlarındaki düşüşün tüm sorunları çözmeyeceği görüşünde. AB fonlarına erişim, yenilenebilir enerji yatırımları ve enerji verimliliği projeleri ülkeler arasındaki farkı belirlemeye devam edecek.

Euro Bölgesi üyesi Bulgaristan ve Hırvatistan finansman avantajlarından yararlanırken, AB destek mekanizmalarına daha güçlü erişimi olan ülkelerin enerji şoklarına karşı daha dayanıklı kalması bekleniyor.

Analistler, enerji krizlerinin uzun vadede Avrupa içinde yeni bir ekonomik ayrışma yaratabileceğini belirtiyor. Enerji dönüşümüne yatırım yapan ülkeler daha güçlü çıkarken, kısa vadeli sübvansiyon politikalarına bağımlı kalan ekonomiler yüksek enflasyon ve düşük büyüme riskiyle karşı karşıya kalabilir.

Hangi ülke neden kırılgan?

■ Çekya: Düşük enflasyon ve güçlü para politikası sayesinde bölgenin en dayanıklı ekonomilerinden biri olarak görülüyor. Ancak sanayi üretiminin enerji yoğun yapısı nedeniyle uzun süreli yüksek petrol fiyatları büyümeyi baskılayabilir.

■ Polonya: Kamu yatırımları ve iç talep ekonomiyi destekliyor. Buna karşın enerji maliyetlerinin bütçe üzerindeki baskısı artıyor. Gübre ve tarım girdilerindeki fiyat yükselişi yeni enflasyon riski yaratıyor.

■ Macaristan: Doğalgaz bağımlılığı ve zayıf büyüme kırılganlığı artırıyor. Forint üzerindeki baskı sürerken, AB fonlarının yeniden açılması ekonomik görünüm açısından kritik önem taşıyor.

■ Türkiye: Yüksek enerji ithalat faturası ve kur geçişkenliği nedeniyle en hassas ülkelerden biri konumunda. Petrol fiyatlarındaki yükselişin cari açık ve tüketici enflasyonu üzerinde doğrudan etkisi bulunuyor.

■ Bulgaristan: Euro’ya geçiş sürecinin avantajını kullanıyor. Körfez kaynaklı enerji şokunu hafifletmek için AB destek paketlerinden yararlanıyor.

■ Hırvatistan: Turizm gelirleri ve Euro Bölgesi üyeliği ekonomiyi destekliyor. Ancak enerji maliyetleri özellikle ulaşım ve hizmet sektöründe baskı yaratıyor.

■ Sırbistan: Enerji ithalatı ve bölgesel siyasi gerilimler ekonomiyi hassas hale getiriyor. Döviz kuru üzerindeki baskı ve yatırımcı güveni temel risk unsurları arasında.

■ Ukrayna: Savaş koşulları nedeniyle enerji ve lojistik altyapısında ağır baskı sürüyor. Yeni dış finansman kaynakları kısa vadede rahatlama sağlasa da enerji arz güvenliği halen en kritik sorunlardan biri.