Baz metaller, 2025 boyunca dalgalı küresel makro görünüme rağmen güçlü bir performans sergiledi. Nisan ayındaki sert satış dalgasının ardından başlayan toparlanma, özellikle bakır, kalay, alüminyum ve çinkoda yılsonuna kadar korundu. Yeni yılda fiyatlarda momentumun devam etmesi bekleniyor.

Küresel imalat aktivitesi çok güçlü olmasa da baz metallerde yaşanan ivmenin itici gücü arz tarafındaki sıkıntılar ve elektrifikasyon ile yapay zekanın metal talebini klasik döngünün dışına çıkarması.

Sanayi metallerine yönelik talep fiyatları desteklemeye devam ediyor.

Bakır, Londra Metal Borsası’nda (LME) ton başına 12 bin dolara dayanarak tüm zamanların en yüksek seviyesini test etti. New York tarafında ise COMEX bakır fiyatları yılbaşından bu yana yaklaşık yüzde 40 primle libre başına 5,47 dolara yükseldi.

Alüminyum cephesinde de benzer bir tablo öne çıkıyor. Yılbaşından bu yana yüzde 16’ya yaklaşan artışla fiyatlar ton başına 3.000 dolar seviyesine yaklaştı.

Alüminyum cephesinde de benzer bir tablo öne çıkıyor. Yılbaşından bu yana yüzde 16’ya yaklaşan artışla fiyatlar ton başına 3.000 dolar seviyesine yaklaştı.

Çinko piyasasında yükseliş daha ölçülü olsa da yön yukarı. Son bir ayda yüzde 3,5 artış gösteren çinko fiyatları 3.100 doların üzerine çıktı.*** Makro cephede Çin, Japonya ve Avrupa’da imalat aktivitesi zayıf seyrini korurken, PMI endekslerinin 50 eşik değerinin altında kalması geleneksel sanayi talebini sınırlıyor. Buna karşın elektrifikasyon, yapay zekâ veri merkezleri, savunma sanayii ve şebeke yatırımları, metal talebini klasik döngülerin ötesine taşıyan yeni bir zemin oluşturuyor. Analistlere göre bu talep, kısa vadeli bir tema olmaktan ziyade önümüzdeki on yıla yayılan kalıcı bir dönüşüm niteliği taşıyor.

Madenlerde sınırlı üretim artışı

Arz tarafında ise tablo daha karmaşık. Madencilik projelerinde gecikmeler, düşen cevher tenörleri, enerji kısıtları ve jeopolitik riskler üretim artışını sınırlıyor. Özellikle rafine metal ile konsantre piyasaları arasındaki uyumsuzluk, bakır başta olmak üzere birçok metalde fiyat oynaklığını artırıyor. ABD’ye yönelen ticaret akışları, olası gümrük vergileri ve depolama davranışları da küresel dengeyi bozarak bölgesel primleri yukarı taşıyor.

2026’ya girerken sanayi metalleri piyasasında ana tema; talep tarafı güçlü, ancak arz tarafı kırılgan bir denge olarak öne çıkıyor. Bu durum, fiyatların yönünden ziyade oynaklığın kalıcı olacağı bir döneme işaret ediyor.

Çinko, piyasa fazlası gölgesinde

Çinko piyasasında görünüm, bakır ve alüminyuma kıyasla daha temkinli. Çin’de üretim fazlası sürerken, dünyanın geri kalanında arz açığı bulunuyor. Ancak düşük marjlar ve lojistik zorluklar, bu dengesizliğin hızla kapanmasını engelliyor.

Analistlere göre şu anda 3.100 doların üzerindeki fiyat 2026’nın ilk yarısında sınırlı bir yükseliş görülebilir. Bununla birlikte, artan maden arzı ve yeni projelerin devreye girmesiyle küresel arzın 2026–2027 döneminde fiyatlar üzerinde baskı oluşturması bekleniyor.

Portekiz, ABD ve Güney Afrika’daki yeni ve genişletilen projeler, rafine arzı desteklerken; makro belirsizlikler ve Çin talebindeki kırılganlık, çinko piyasasında dalgalı bir seyrin süreceğine işaret ediyor.

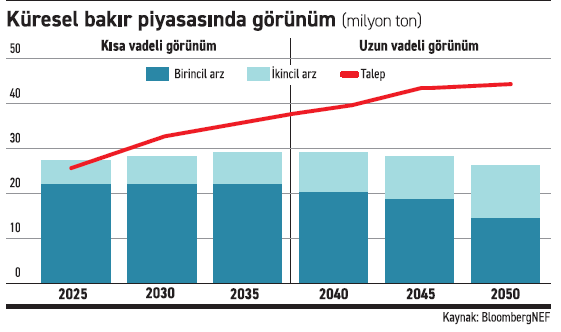

Bakır: Yapısal açık hikayesi güçleniyor

Londra Metal Borsası’nda fiyatlar 12 bin dolara gelip 2009’dan bu yana en güçlü yıllık performanslardan birini kaydetti. Ancak bu yükselişin önemli bir bölümü, gerçek fiziksel kıtlıktan ziyade gümrük vergisi endişeleri ve yatırımcı pozisyonlanmasından kaynaklandı.

BloombergNEF, enerji dönüşümünün bakır talebini 2045’e kadar üç katına çıkarabileceğini ve yapısal açığın 2026 gibi erken bir tarihte başlayabileceğini öngörüyor. Madencilik tarafında Şili, Peru ve Endonezya’daki üretim sorunları çözülmeden kalırken, eriticiler düşük işleme ücretleriyle baskı altında.

Fastmarkets analizine göre bakır fiyatlarında yukarı yönlü ivmeyi yönlendiren yükseliş eğilimleri, yeni yıla doğru ilerlerken de geçerliliğini koruyor. Bu eğilimlerin en azından 2026 yılının ilk çeyreğine kadar devam etmesi muhtemel, Bunlar arasında tedarik zinciri aksamaları, bölgesel stok bozulmaları, elektrifikasyon ve özellikle yapay zeka için veri merkezlerinin kurulmasına ilişkin olumlu talep algıları, faiz oranlarında daha fazla indirim ve genel olarak politika desteği beklentileri ile yoğun yatırımcı ve spekülatif katılım yer alıyor.

Alüminyum, yeni desteği yüksek enerji maliyetinden alacak

Alüminyum, 2025’te en iyi performans gösteren baz metallerden biri olurken, 2026’ya da yapıcı bir görünümle giriyor. Çin’in yaklaşık 45 milyon tonluk üretim kapasite tavanına yaklaşması, küresel arz artışını sınırlayan temel unsur olmaya devam ediyor. Çin dışındaki bölgelerde ise enerji maliyetleri ve uzun vadeli elektrik sözleşmelerine erişim, yeni kapasiteyi ciddi biçimde kısıtlıyor. Avrupa’da, 2022’deki enerji krizinin ardından kapatılan kapasitenin yaklaşık 800 bin tonu halen devre dışı durumda. ABD’de kayda değer bir kapasite dönüşü öngörülmüyor.

Alüminyum, 2025’te en iyi performans gösteren baz metallerden biri olurken, 2026’ya da yapıcı bir görünümle giriyor. Çin’in yaklaşık 45 milyon tonluk üretim kapasite tavanına yaklaşması, küresel arz artışını sınırlayan temel unsur olmaya devam ediyor. Çin dışındaki bölgelerde ise enerji maliyetleri ve uzun vadeli elektrik sözleşmelerine erişim, yeni kapasiteyi ciddi biçimde kısıtlıyor. Avrupa’da, 2022’deki enerji krizinin ardından kapatılan kapasitenin yaklaşık 800 bin tonu halen devre dışı durumda. ABD’de kayda değer bir kapasite dönüşü öngörülmüyor.

Küresel alüminyum piyasası 2026’da yaklaşık 200 bin tonluk arz açığı verebilir. Endonezya’daki kapasite artışları bu açığı kısmen telafi etse de, karbon yoğunluğu, altyapı ve finansman sorunları büyümenin hızını sınırlıyor.

Yüksek bakır fiyatları da alüminyumu iletken uygulamalarda daha cazip hale getirerek dolaylı bir talep desteği sağlıyor. Analistler, 2026’da alüminyum fiyatlarının ortalama 2.900 dolar/tonun üzerinde kalmasını bekliyor.

Paladyum yarıştan kopmadı fiyatı ikiye katlandı

Paladyum değerli metaller rallisi içinde yerini alıyor. Vadeli işlemlerde ons fiyat. daha güçlü talep ve dar arz beklentileriyle ons başına 1.900 doların üzerine çıkarak Aralik 2022’den bu yana en yüksek seviyesine ulaştı. Yılbaşından bu yana yükseliş yüzde 112’yi buldu.

Avrupa Komisyonu, 2035 yılında yürürlüğe girecek olan içten yanmalı motor yasağını, emisyon azaltma hedefini yüzde 100'den yüzde 90’a düşürerek ve bazı elektrikli olmayan araçların 2035’ten sonra da satışta kalmasına izin vererek hafifletmeyi önerdi. Bu değişiklik, benzinli ve hibrit araçların katalitik konvertörlere ihtiyaç duymaya devam edeceği göz önüne alındığında, paladyum talebini desteklemeye yardımcı olacak.

200 bin onsluk pazar açığı bekleniyor

Arz tarafında ise Rusya’nın en büyük paladyum üreticisi Nornickel, yatırım talebi de dahil olmak üzere 2025 için 200 bin onsluk bir pazar açığı öngörürken, yatırım talebi hariç pazarın genel olarak dengeli kalması bekleniyor.

2026 için ise yatırım talebi hariç 100 bin onsluk bir arz açığı öngörüyor. Bu arada, Çin’in Guangzhou Vadeli İşlemler Borsası (GFEX), 27 Kasım 2025’te platin ve paladyum vadeli işlemlerine başladı ve yatırımcıların yeni riskten korunma ve yatırım fırsatları arayışı nedeniyle paladyuma olan talebi artırdı.