Pazarın iç yapısına baktığımızda ise %54,8’lik payla dominant C segmentini, %29,6 ile B segmenti takip ediyor. SUV gövde tipi %64,6 ile neredeyse standarda dönüşmüş, sedan %20,5, hatchback ise %14,5’te kalmış.

Otomotivde yüzde rakamları her zaman gerçeğin tamamını söylemez. 2026’nın ilk yarısında ODMD verilerine göre toplam pazar %8,19 daralarak 558.179 adede gerilemiş, otomobiller %9,79’luk kayıpla 440.234, hafif ticariler ise %1,69’luk hafif bir düşüşle 117.945 adet olarak kaydedilmiş. Haziran ayında pazar %11,44 küçülmüş. Ama işin aslında haziran, beş yılın %5,6, 10 yılın ise %25,4 üzerinde! Yani 2023-2025’in rekorlarından dönüş olsa da pazar halen tarihsel ortalamaların çok üzerinde bir hacimde nefes alıyor. Bu, sektördeki düşüşün göreceli olduğunu ve aslında normalleşmenin başladığını gösteriyor.

Pazarın iç yapısına baktığımızda ise %54,8’lik payla dominant C segmentini, %29,6 ile B segmenti takip ediyor. SUV gövde tipi %64,6 ile neredeyse standarda dönüşmüş, sedan %20,5, hatchback ise %14,5’te kalmış. 2016’dan bu yana Türkiye’de 74 binin üzerinde, küresel ölçekte 2,1 milyon ve Avrupa’da 1,2 milyon adet satılan Sakaryalı Toyota C-HR, 13.992 adet ve %4,9 pazar payıyla zirveye otururken, C-SUV sınıfında da %10 ile liderliğe ulaşmış.

Pazarın iç yapısına baktığımızda ise %54,8’lik payla dominant C segmentini, %29,6 ile B segmenti takip ediyor. SUV gövde tipi %64,6 ile neredeyse standarda dönüşmüş, sedan %20,5, hatchback ise %14,5’te kalmış. 2016’dan bu yana Türkiye’de 74 binin üzerinde, küresel ölçekte 2,1 milyon ve Avrupa’da 1,2 milyon adet satılan Sakaryalı Toyota C-HR, 13.992 adet ve %4,9 pazar payıyla zirveye otururken, C-SUV sınıfında da %10 ile liderliğe ulaşmış.

Manuel vitesliler artık yok gibi

Motorizasyonda benzin %41,5 ile zirvede ama hibrit %33,1’e, elektrikli %18,5’e yükselmiş. Özellikle 160 kW altı elektriklilerin payının %16,6’ya çıkması, tüketicinin erişilebilir elektrikli modellere yöneldiğini; 160 kW üstü performans modellerinin ise %1,9’a gerilemesi, fiyat hassasiyetinin her segmentte belirleyici olduğunu ortaya koyuyor. Otomatik şanzıman %96,9 gibi ezici bir orana ulaşmış, manuel vitesliler artık yok gibi. En çarpıcı verilerden biri ise, yerli-ithal dengesi; toplam satışların %67,3’ü ithal araçlardan oluşurken, otomobilde ithalatın payı %64,7, hafif ticaride ise %77’ye dayanıyor. Bu tablo, yerli üretimin artırılması gerektiğini bir kez daha hatırlatıyor.

Pazar daralırken Renault, tam anlamıyla bir istisna oluşturarak, ilk yarıda 74.129 adet ve %13,3 payla hem toplamda hem binek otomobilde zirvede. Haziranda %14,7 ile 2023’ten bu yana en yüksek aylık payına ulaşırken; bu başarının temelinde 4.807 adetle yerli Clio ve 3.467 adetle Megane Sedan yatıyor. SUV cephesinde Duster ve iki haftada 2.160 adede ulaşan Boreal ile 6.040 adetlik satış, Renault’yu marka bazında en çok SUV satan yapıyor.

Pazar daralırken Renault, tam anlamıyla bir istisna oluşturarak, ilk yarıda 74.129 adet ve %13,3 payla hem toplamda hem binek otomobilde zirvede. Haziranda %14,7 ile 2023’ten bu yana en yüksek aylık payına ulaşırken; bu başarının temelinde 4.807 adetle yerli Clio ve 3.467 adetle Megane Sedan yatıyor. SUV cephesinde Duster ve iki haftada 2.160 adede ulaşan Boreal ile 6.040 adetlik satış, Renault’yu marka bazında en çok SUV satan yapıyor.

Tam bu noktada Fiat Egea’nın Bursa bantlarından son kez inmesi, bir dönemin kapanışıdır. 1,4 milyonu aşan üretim, 671 bin adet ihracat, 40’tan fazla ülkeye uzanan küresel yolculuk ve 10 yıl üst üste Türkiye’nin en çok satan otomobili olma başarısı… Egea, Tofaş ve Türk mühendisliğinin bir sanayi destanı yazdığının kanıtı… 1 milyar Euro’luk yatırım, 500 bin mühendislik saati, 8 milyon km test, 171 tedarikçi ve ortalama 2.457 çalışanla %62’lere varan yerli katkı oranı, bu projenin Türkiye ekonomisine ve sanayi ekosistemine kattığı değeri tartışılmaz kılıyor. Tofaş CEO’su Cengiz Eroldu, Egea’da sağlanan bilgi birikimi yeni projelere taşınacak, diyor. İpucu ise; Stellantis’in FaSTLAne 2030 stratejisinde… Orta Doğu ve Afrika’da gelirleri %40 artırma hedefiyle Türkiye ve Fas’ta toplam üretim kapasitesi 800 bine büyütülecek. 22 modelli ürün gamının yarısı bu tesislerde üretilecek, Türkiye’de Fiat markasına yeniden ivme kazandırılacak. 300 milyon Euro’luk yatırım ve Asya’dan rekabetçi tedarikle desteklenen bu dönüşüm, 2028’e kadar %75 uygulama seviyesine ulaştırılacak. Egea’nın vedası, aslında Tofaş’ın diğer Stellantis modelleriyle yeni dönem projelerine bir köprü kuruyor.

Serviste yetkili ağı daralıyor, bağımsız kanallar güçleniyor

Serviste yetkili ağı daralıyor, bağımsız kanallar güçleniyor

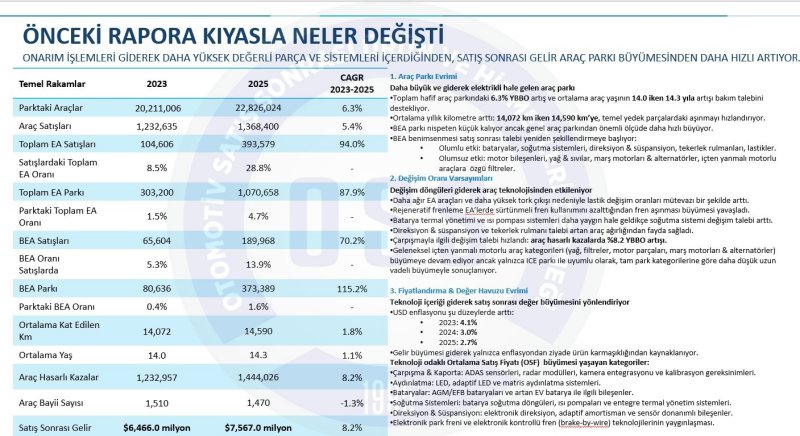

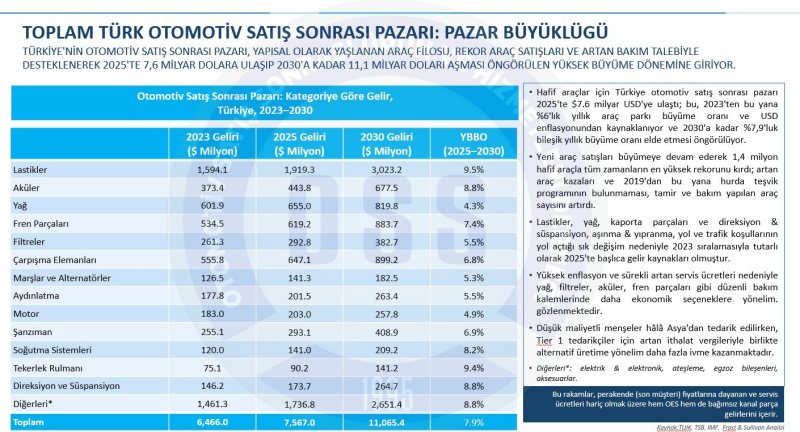

Diğer yanda satış öncesindeki bu hareketlilik, satış sonrasında çok daha büyük bir dalgaya dönüşüyor. OSS Derneği’nin Frost & Sullivan’a hazırlattığı rapor, Türkiye otomotiv satış sonrası pazarının 2025’te 10,2 milyar dolara ulaştığını gösteriyor. Hafif araç parkı 22,8 milyonu aşmış, araçların %74’ü 5 yaşın üzerinde ve ortalama yaş 14,3’e çıkmış. Bu yaşlanan park, satış sonrası gelirinin 2023-2025 arasında yıllık bileşik %8,2 büyümesini sağlarken, araç parkının aynı dönemdeki %6,3’lük büyümesini açık ara geride bırakıyor. Elektrikli araç satışlarındaki %94’lük yıllık bileşik artış, parktaki elektrikli payını %4,7’ye, bataryalıların payını %1,6’ya taşımış. Ağırlıkları ve yüksek torkları nedeniyle lastik ve suspansiyon gibi kategorilerde yeni talep yaratıyor. Kaza kaynaklı hasar onarımı sayısı 1,44 milyona ulaşırken; ADAS ve sensör parçaları onarım maliyetlerini ve uzmanlık ihtiyacını artırıyor. Yetkili servis ağı daralırken, bağımsız servis kanalları ve e-ticaret bazı kategorilerde %12 penetrasyonla hızla güçleniyor. Ancak adeta ikinci bir ana sanayi haline gelen sektör, kâr marjı baskısı, finansmana erişim zorluğu, nitelikli teknisyen açığı ve marka çeşitliliğine bağlı stok yönetimi gibi sorunlarla boğuşuyor. OSS Başkanı Ali Özçete’nin de haklı olarak belirttiği gibi, bu dönüşüme uygun mevzuat, eğitim ve dijital altyapı yatırımları artık zorunluluk.

Geçici daralmaya rağmen yeni araç pazarında hibrit ve erişilebilir elektriklilerin yükselişi olumlu, fakat yerli-ithal dengesizliğinin sürmesi olumsuz… Üretici ve ithalatçılar, stratejilerini yeniden gözden geçirirken; sektör, çok boyutlu farklılaşıyor.