Borsada genellikle ağırbaşlı ve defansif olarak bilinen temettü hisseleri, yılbaşından bu yana ezberleri bozdu. Temettü 25 Endeksi, BIST 100 Endeksi’ni burun farkıyla da olsa geçti. Temettü yatırımcısı hem fiyattaki çıkıştan hem de kâr payından yararlanıyor.

Yatırım dünyasının klişe tartışması büyüme mi, temettü mü sorusuna, yılbaşından bu yana borsa neden her ikisi de olmasın, diyor. En büyük 25 temettü hissesinden 11’inin endeksi geçmesi önemli bir mesaj niteliğinde. Astor Enerji'nin %50'yi aşan ve Ford Otosan'ın %38'e yaklaşan performansı; bu şirketlerin sadece kâr dağıtan durağan yapılar olmadığını, aynı zamanda büyüme hikayesi sunan dinamikler olduğunu söylüyor. Yatırımcı temettü için performanstan feragat etmediği gibi piyasanın büyüme hızını nakit güvencesiyle portföyüne taşıyor.

Güçlü yükselenler

Yaklaşık iki yıl yatayda dalgalı bir seyir izleyen Astor Enerji, aralıktan bu yana güçlü ivmeyle hareket ediyor. 2025 yıl sonunda 7,7 milyar TL net kâr açıklayan şirket, 2023’ten bu yana dağıtılabilir kârın %30’unu yatırımcısıyla paylaşıyor. 2026’da gelirdeki ihracatın payını %52'ye çıkarmayı hedefliyor. Son bir ayda hissedeki fon sayısının 93’ten 84’e gerilemesi ise kâr realizasyonuna işaret ediyor.

Listenin ikinci sırasında yer alan Tofaş Fabrika, 2025’te satış gelirini %102,9 artırırken, esas faaliyet kârında %37 daralma yaşadı. Buna karşın şirket, yılı %22 artışla 8,35 milyar TL net kâr ile tamamladı. Tofaş, mart ayında hisse başına brüt 20,00 TL temettü ödemesi yapacak. Tavsiyede bulunan 23 aracı kurumun 6’sı hisseyi model portföyünde bulunduruyor.

Getirisi zayıf kalan Temettü hisseleri içinde

Temettü hisseleri içinde en zayıf performansı Türk Traktör sergiledi. Yılbaşından bu yana sadece %5 yükselebildi. Mayıs 2024’te en yüksek 1.043 TL’yi gören hisse, sonrasında sürekli geriledi. Kuşkusuz bunda yaşanan daralmanın etkisi bulunuyor. Geçtiğimiz yıl geliri %39 azalırken yıl sonu kârı %94 düşüşle 7,5 milyar TL’den 454,5 milyon TL’ye indi.

ZEYNEP'E SOR

ENDEKS YATIRIMI MI, KARMA PORTFÖY MÜ?

Endeks yatırımı; düşük maliyet, geniş dağılım, piyasa uyumu, kolaylık, şeffaf içerik. Sınırlı kazanç, zayıf halka, genel düşüş, müdahale yasağı.

Karma portföy; alfa getirisi, risk dengesi, odaklanma, esnek yapı, özel strateji. Yüksek masraf, değerlendirme hatası, zaman kaybı, getiri farkı, stres.

Zırhlı araç sözleşmenin feshedilebileceği ihtimaline karşı iş ortağını satın almaya yöneldi

Otokar Romanya’da şirket satın almasındaki asıl amaç nedir? / Kaya Mutlu

Kaya, Otokar’ın Romanya’daki Automecanica’yı yaklaşık 85 milyon euro değerleme ile bünyesine katacak olması, sadece bir fabrika alımı olarak görülmemeli. Kritik bir manevrayı içeriyor. Firmanın asıl hedefi 4x4 Taktik Tekerlekli Zırhlı Araç satış sözleşmesindeki gecikme ve sıkıntıları aşmaya çalışması. İş ortağı Automecanica, halihazırda üretim tesislerine, gerekli altyapıya ve en önemlisi gerekli lisanslara sahip. Otokar, daha fazla zaman kaybetmek yerine, altyapısı hazır şirketi devralarak yerli üretici avantajını ve üretim kabiliyetini hızlı şekilde elde etmek ve sözleşmenin iptal edilme olasılığını bertaraf etmek istiyor.

Gelirinin üçte birinin erimesi zararda belirleyici oldu. Acilen kârlı ve büyük ölçekli işler almalı

Tekfen Holding’in kâra geçebilmesi için ne değişmesi gerekiyor? / Ahmet Yıldırım

Ahmet, Tekfen’in kâra geçmesi, sadece maliyet tasarrufuyla çözülecek bir durum değil. Şirketin iş hacminde ciddi bir düşüş söz konusu. Dokuz aylık mali tablolarında gelirlerinin %32 erimesi, brüt kârı %87 oranında geriletti. Asıl alarm veren durum ise 3,4 milyar TL’lik esas faaliyet zararı. Şirket ana işinden ciddi bir kan kaybı yaşıyor. Enflasyon muhasebesinden gelen 2,3 milyar TL’lik destek bilançoyu kurtaramazken dönem sonunda 3,3 milyar TL net zarar yazdı. Bu da defter değerinin altında işlem gören hissenin toparlanmasını zorlaştırıyor. Tekfen’in yeniden kâr edebilmesi için acilen kârlı ve büyük ölçekli yeni işler alabilmesi gerekiyor

YATIRIM FONLARI

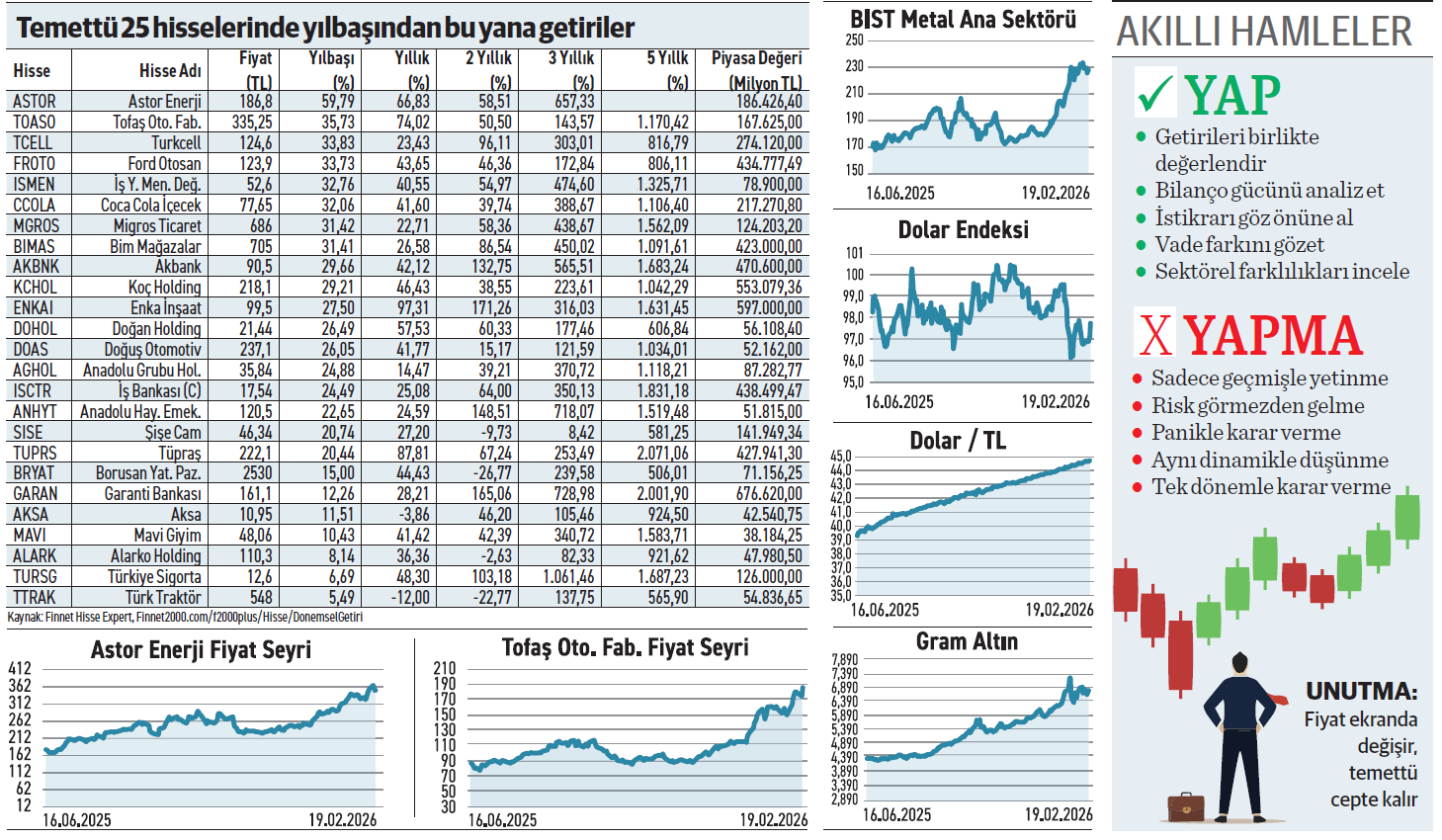

İnşaat sektörüne odaklanan AOJ fonu hızla küçülüyor

İnşaat sektörüne odaklanan AOJ fonu hızla küçülüyor

Allbatross Portföy’ün yönetimindeki İnşaat Sektörü Hisse Senedi Serbest Fon (AOJ), eylülden bu yana geriliyor. Eylülde 628,6 milyon TL olan büyüklük şimdilerde 22,7 milyon TL seviyelerinde. Yaşanan ciddi erime dikkat çekiyor. Fonun portföy dağılımı, %86,32 oranında hisse senedi ve %13,68 oranında yatırım fonu katılma paylarından oluşuyor. Son iki ayda, ocakta 363,7 milyon TL ve şubatın ilk üç haftasında 112,1 milyon TL yüklü miktarda nakit çıkışı yaşandı. Veriler fonda ciddi bir erozyonun olduğunu söylüyor. Bunun yanı sıra yatırımcı sayısı da hızla azalarak 442’den 285’e geriledi. İnşaat sektörüne odaklanan bir strateji izleyen fon, en fazla Qua Granite hissesini bulunduruyor. Son bir yılda %18 getiride kaldı. Tematik fonların ortalamasıysa %42, 3 oldu. AOJ zayıf getirisiyle rakiplerinin gerisinde kaldı.

TAHVİL

Akademi Çevre, %51,94 bileşik faizle 100 milyon TL borçlandı

Akademi Çevre, 18.02.2026 vade başlangıç tarihli finansman bonosu ihracını tamamladı. Toplam tutarı 100.000.000 TL olan bononun yıllık basit faizi %45, bileşik faizi %51,94 olarak belirlendi. 126 gün vadeli ve tek kupon ödemeli bono, 24.06.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı %15,53 düzeyinde.

%45 YILLIK BASİT FAİZ

18 Şubat itibarıyla TLREF %36,72 seviyesinde bulunuyor. Buna göre Akademi’nin sunduğu %45 basit faiz, TLREF’in yaklaşık 8,28 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla kıyaslandığında yatırımcı açısından makul bir getiri seviyesi olarak değerlendirilebilir. İhraç, firmanın kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFAKAD62611 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

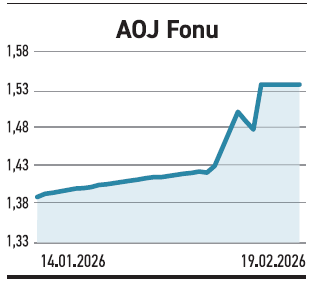

LİLA KAĞIT

LİLA KAĞIT

İç pazarda yüksek çift haneli büyüme öngörüyor. Yatırım tutarını ise 50 milyon dolara çıkardı

Lila Kağıt, 2025 yılını 13,6 milyar TL satış geliri ve 1,7 milyar TL yıl sonu kârlılıkla tamamladı. 2026 yılındaysa toplam satış tonajında %7-10 aralığında büyüme hedefliyor. İç pazarda yüksek çift haneli büyüme beklerken, ihracatta tek haneli artış öngörüyor. Düzeltilmiş FAVÖK marj hedefini %22 üzerinde tutuyor. Yatırım bütçesi ise 50 milyon dolara yükseltildi. Kağıt sektörü selüloz fiyatları ile enerji maliyetlerine duyarlı bir yapıya sahiptir. Fiyatlardaki dengelenme, üreticilerin marj yönetimini kolaylaştırırken, iç talebin canlılığını koruyabilmesi halinde nakit akışını destekleyen ana unsur olacak. Bununla birlikte Lila Kağıt’ın yatırım tutarındaki artış, kapasiteyi büyütmeye odaklandığını işaret ediyor. Negatif net borç oranıysa esneklik sağlayabilecek.

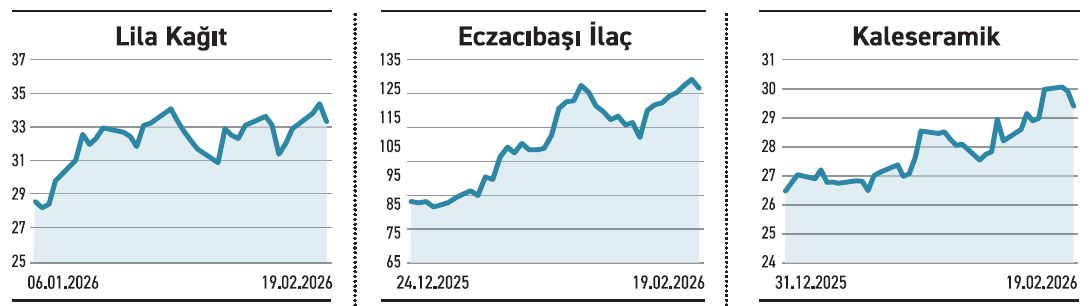

ECZACIBAŞI İLAÇ

İştiraki, Sanofi’den dört tıbbi ürüne ait yedi ruhsatı devralıyor. 2029 başında üretime geçecek

Eczacıbaşı İlaç’ın bağlı ortaklığı Gensenta, Sanofi’den dört tıbbi ürüne ait yedi ruhsatı devralmak üzere sözleşme imzaladı. Toplam bedel 3 milyon euro ve 200 milyon TL olarak belirlendi. Rekabet Kurumu onayı sonrası ödeme yapılacak. 2029 yılına kadar teknoloji transferiyle tablet ve kapsül formlarının üretimi Gensenta tesislerinde gerçekleştirilecek. İlaç sektöründe portföyü büyütmek, pazar payını artırmanın etkili bir yolu olarak öne çıkmakta. Hazır ruhsatların devralınması, uzun geliştirme süreçlerini beklemeden ciroya hızlı katkı sağlayabilmekte. Yurt içi üretim planı ise maliyet avantajı ve tedarik güvenliği yaratır. Sektördeki konsolidasyon eğilimi, güçlü oyuncuları öne çıkarırken, Eczacıbaşı’nın yatırımı, şirketin ciro potansiyelini artıracaktır.

KALESERAMİK

Yerköy'de 5 MWe kapasiteli GES kuruyor. Yatırım özkaynak kullanılmadan hayata geçirilecek

Kaleseramik, Yerköy’de 5 MWe gücünde güneş enerjisi santrali kurma kararı aldı. Proje için yüklenici firmayla 3,75 milyon dolar tutarında sözleşme imzalandı. Yatırım, özkaynak kullanılmadan finansman dahil modelle hayata geçirilecek. Amaç, artan enerji maliyetlerini düşürmek ve karbon ayak izini azaltabilmek. Bu yolla elektrik tüketiminin bir kısmı yenilenebilir kaynaklardan sağlanacak. Seramik sektörü enerji yoğun bir endüstri olup üretim maliyetlerinin önemli bir kısmını enerji giderleri oluşturuyor. Fırınların sürekli çalışması yüksek elektrik tüketimine yol açarken, şirketler gerek maliyetleri düşürmek gerekse çevresel faktörlerden ötürü yenilenebilir enerjiye yönelmekte. GES yatırımları, uzun vadede operasyonel giderleri düşürürken marjları destekliyor.