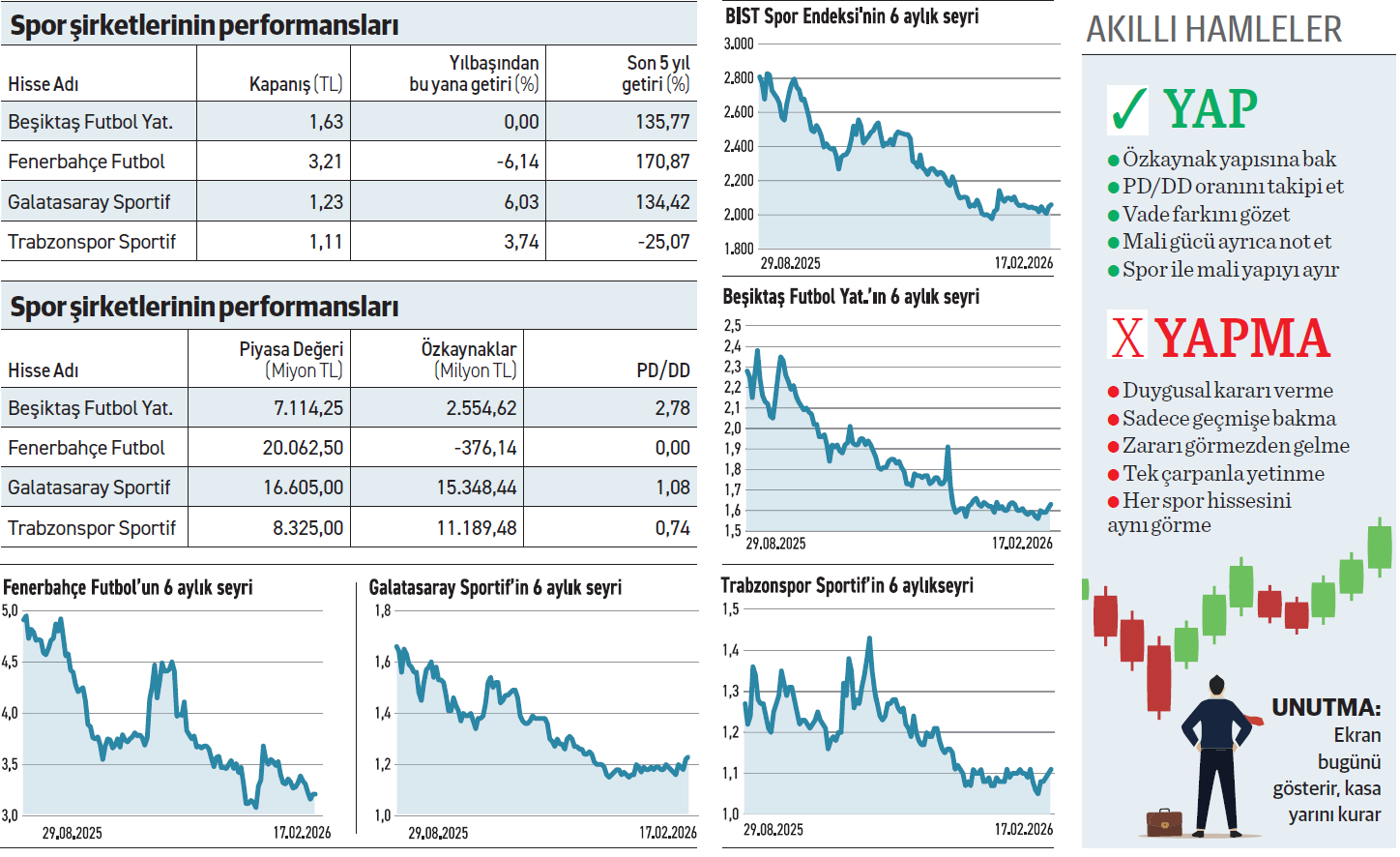

Spor hisselerinde tabelada görülen %170’e varan yükselişler, sadece göz yanılmasından ibaret. Son 5 yılda enflasyonun kümülatif katlandığı bir ortamda dört büyüklerin hisseleri reel olarak yatırımcısına zarar yazdı. Spor endeksinde kazanan yok, sadece az kaybeden var.

Spor hisselerinin beş yıllık performansı, taraftarlığın borsada nasıl cezalandırıldığının kanıtı gibi duruyor. Duygusal yatırımcı, şampiyonluk hayaliyle takımının hissesini alırken, aslında negatif özkaynaklı veya borçlu yapılara ortak oldu. Fenerbahçe ya da Galatasaray’ın beş yıllık %170 veya %134 nominal çıkışı, enflasyonun ağırlığı altında ezildi. Oluşan getiriler, spor şirketlerinin yatırım aracından ziyade, yatırımcısını fakirleştiren pahalı birer hobi olduğunu gösteriyor.

En fazla yükselen

Spor hisseleri içinde son beş yılda en yüksek çıkışı %170 ile Fenerbahçe Futbol gerçekleştirdi. Yılbaşından bu yanaysa %6 aşağıda. Şirket mali yapısını güçlendirmek adına 2024’ten bu yana üç defa bedelli sermaye artırımına gitti. Sonuncusu geçtiğimiz ocak ayında %400 ile gerçekleşti. Son paylaştığı altı aylık mali verilerine göre özsermayesi ekside kalan tek spor firması konumunda bulunuyor.

Beşiktaş Futbol, geçen beş yılda %136 yükseliş kaydetti. Hisse zaman zaman güçlü çıkışlar sergileyip aynı hızla gerileyen bir performansa sahip. Nisan 2024’te en yüksek 14,88 TL’ye kadar çıkan fiyat, ardından gelen satışlarla birlikte hızla geriledi. Geçen iki yılda gerçekleştirdiği bedelli sermaye artırımları ile mali yapısını güçlendirerek özkaynaklarını pozitif tarafa çevirdi. Ancak zarar yazmaya devam ediyor.

En fazla kaybettiren

Trabzonspor Sportif, Kasım 2021’de en yüksek 5,52 TL’ye kadar yükselse de sonrasında dalgalar halinde düşüş yaşadı. Diğer spor hisselerinden farklı olarak bu hisse, nominal olarak da kaybettirdi. 2023 ve 2024’te bedelli sermaye artırımlarında bulunan firma, özkaynağını pozitif tarafa geçirmiş olsa da zarar etmeye devam ediyor. Kârlı yapıya kavuşamaması en büyük sıkıntısı.

ZEYNEP’E SOR

HİSSE AL MI, BEKLET Mİ?

Hisse al; büyüme potansiyeli, temettü verimi, mali avantajı, sektör ivmesi. Zamanlama hatası, nakit kısıtı, volatilite etkisi, bilgi asimetrisi.

Beklet; düşük maliyet, piyasa yönü, faiz getirisi, risk yönetimi, teknik onay. Kaçırma riski, enflasyon etkisi, pahalı giriş, temettü kaybı, atıl sermaye.

Sağladığı krediyle yeşil dönüşüm projelerini destekleyecek. Sürdürülebilirlik notu artacak

TSKB’nin aralıkta açıkladığı yurt dışı kredinin nerede kullanılacağını öğrenebilir miyim? / Metin Koç

Metin, TSKB’nin Alman KfW ile imzaladığı 250 milyon euroluk kredi anlaşması, bankanın bilançosuna giren sıcak paradan çok daha fazlasını ifade ediyor. Hazine garantisiyle 12 Aralık’ta sağlanan söz konusu kaynak, doğrudan iklim finansmanı başlığı altına park edecek. Bunun anlamı kaynağın yenilenebilir enerji, depolama teknolojileri ve döngüsel ekonomi gibi yüksek katma değerli alanlarda kullandırılacağıdır. Banka, klasik kredilerden farklı olarak bu fonu sanayinin yeşil dönüşümüne rehberlik eden bir yaklaşım sergiliyor. Bu tematik fonlama, TSKB’nin aktif kalitesini ve sürdürülebilirlik notunu yukarı çekmesine de imkan verecektir.

İştirakteki payların satışından kasaya nakit girişi olmayacak. Borçlarına mahsup edilecek

Çimentaş’ın Kars Çimento’daki pay satışından ne kadarını aldığını öğrenebilir miyim? / Servet Türk

Servet, Kars Çimento’da %41,55 paya sahip olan Çimentaş, söz konusu payın tamamını Mayıs 2025’te satarken, pay devirleri aralık ayında gerçekleşti. Satış sonrası Çimentaş’ın Kars Çimento’da payı sıfırlandı. Satış bedeli 21,19 milyon euro karşılığı 935,3 milyon TL olarak açıklandı. Kesin bedel ise uyarlamalar yapıldıktan sonra netleşecek. Açıklamada toplam satış bedelinin, Çimentaş’ın Kars Çimento’ya olan borçları ile mahsup edileceği belirtilmekle birlikte borç tutarı hakkında ek bir açıklama yapılmadı. Bu itibarla satıştan kaynaklı olarak kasaya nakit bir giriş beklenmemeli ya da cüzi bir gelir söz konusu olacağı kabul edilmeli.

YATIRIM FONLARI

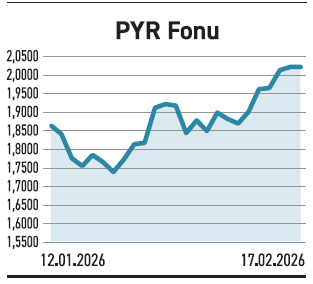

PYR fonunun zayıf performansı yatırımcısını uzaklaştırıyor

PYR fonunun zayıf performansı yatırımcısını uzaklaştırıyor

Pardus Portföy’ün yönettiği Yirminci Hisse Senedi Serbest Fon (PYR), geçtiğimiz eylülden bu yana sürekli küçülüyor. Şubatta büyüklük 216,3 milyon TL’ye geriledi. Yatırımcısının uzaklaştığı fonun portföyü, %99,35 hisse senedi ve %0,65 vadeli işlem teminatlarından oluşuyor. Eylülde 1,7 milyar TL çıkış yaşanan fondan geçen süre içinde sürekli nakit çıkışı yaşandı. Şubat ayında 26,2 milyon TL nakit çıkışı ile negatif sürecin devam ettiği gözleniyor. Yatırımcısı sürekli azalan PYR’de sayı şimdilerde 2.422 seviyelerinde. Fonun %10,90 doluluk oranı ve göz ardı edilecek bir pazar payı bulunuyor. Son altı ayda %8,28 oranında prim gerçekleştirirken serbest fonlar ortalama %45,04 getiriye ulaştı.

TAHVİL

İş Faktoring, %40,43 bileşik faizle 600 milyon TL borçlandı

İş Faktoring, 16.02.2026 vade başlangıç tarihli finansman bonosu ihracını tamamladı. Toplam tutarı 600.000.000 TL olan bononun yıllık basit faizi %37, bileşik faizi %40,43 olarak belirlendi. 182 gün vadeli ve tek kupon ödemeli bono, 17.08.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı %18,45 düzeyindedir.

%37,00 YILLIK BASİT FAİZ

16 Şubat itibarıyla TLREF %36,68 seviyesinde bulunuyor. Buna göre İş Faktoring’in sunduğu %37 basit faiz, TLREF’in yaklaşık 0,32 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla kıyaslandığında yatırımcı açısından makul bir getiri seviyesi olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFISFA82610 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

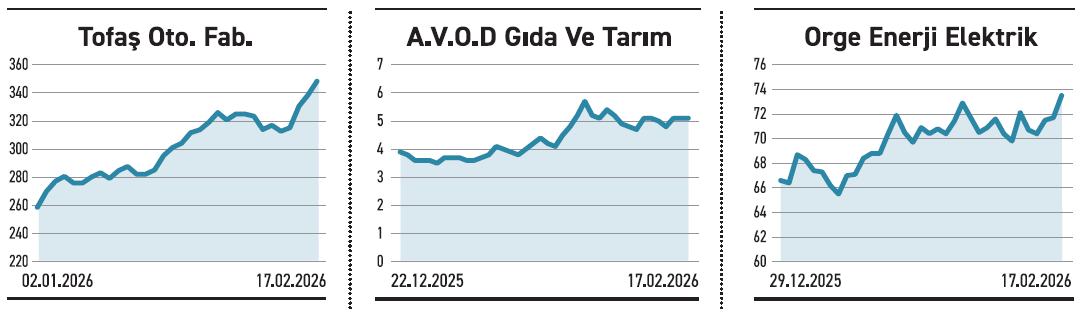

TOFAŞ OTOMOBİL

TOFAŞ OTOMOBİL

Bu yıl için yatırım miktarını euro bazında artırıyor. İhracatta ise güçlü büyüme hedefliyor

Tofaş, 2025 yılını 332 milyar TL satış ve 8,35 milyar TL net kâr ile tamamladı. Şirket, 2026 yılı için beklentilerini paylaştı. Buna göre iç pazarda 2025’e paralel 350-370 bin adet satış hedefliyor. İhracatta ise artış beklerken sayıyı 65-75 bin aralığına yükseltti. Geçen yıl 154 milyon euro yatırım yapan firma, 2026’da yatırım harcamasını 250 milyon euro olarak planlıyor. Vergi öncesi kar marjı beklentisini ise %3-4 aralığında öngörüyor. Tofaş’ın ihracat hedefini yükseltmesi, dış pazarlardaki konumunu güçlendireceğini gösteriyor. Artan yatırım bütçesi, yeni model ve teknolojilere odaklanıldığını işaret ederken rekabet gücünü koruyacak.

AVOD GIDA

İştirakinin İzmir’deki tarlasının satışı tamamlandı. Nakit finansman ihtiyacında kullanılacak

Avod Gıda, bağlı ortaklığı Hasat BNO’ya ait İzmir Seferihisar’daki taşınmazın satışını tamamladı. Daha önce satış vaadi sözleşmesi yapılan 70 dönümlük tarla vasfındaki arazi için 200 milyon TL tahsil edildi. Şirket, elde edilen gelirin finansal ihtiyaçların karşılanmasında kullanılacağını belirtti. Nakit girişi, bilançodaki likidite pozisyonunu güçlendirerek borç ödeme kapasitesini destekleyecek. Şirketlerin atıl gayrimenkulleri elden çıkarması, nakit akışını yönetmek adına zaman zaman başvurulan bir yöntem olarak öne çıkabilmekte. Ancak firmanın istikrarlı bir büyüme yakalayabilmesi için kârlı bir yapıya kavuşabilmesi daha önemli.

ORGE ENERJİ

Sarıyer’deki inşaat projesinde görüşmeler olumsuz sonuçlandı. Ticari gerekçelerle anlaşamadı

Orge Enerji, daha önce 267 milyon TL teklif verdiği DenizKoru Sarıyer projesinin elektrik tesisat işlerinin yapımıyla ilgili yürütülen görüşmelerin olumsuz sonuçlandığını duyurdu. İşveren ile ticari şartlarda mutabakat sağlanamaması nedeniyle imza süreci iptal edildi. Taahhüt işlerinde projelerin kârlılığı, ciro büyüklüğünden daha önemlidir. Artan maliyetler ve ödeme vadeleri, şirketleri sözleşme aşamasında seçici olmaya zorluyor. Düşük marjlı işleri üstlenmektense masadan kalkmak, finansal sürdürülebilirlik açısından doğru bir tercih olabilmekte. Orge’nin ticari şartları kabul etmemesi, risk yönetimindeki disiplini öne çıkarıyor.