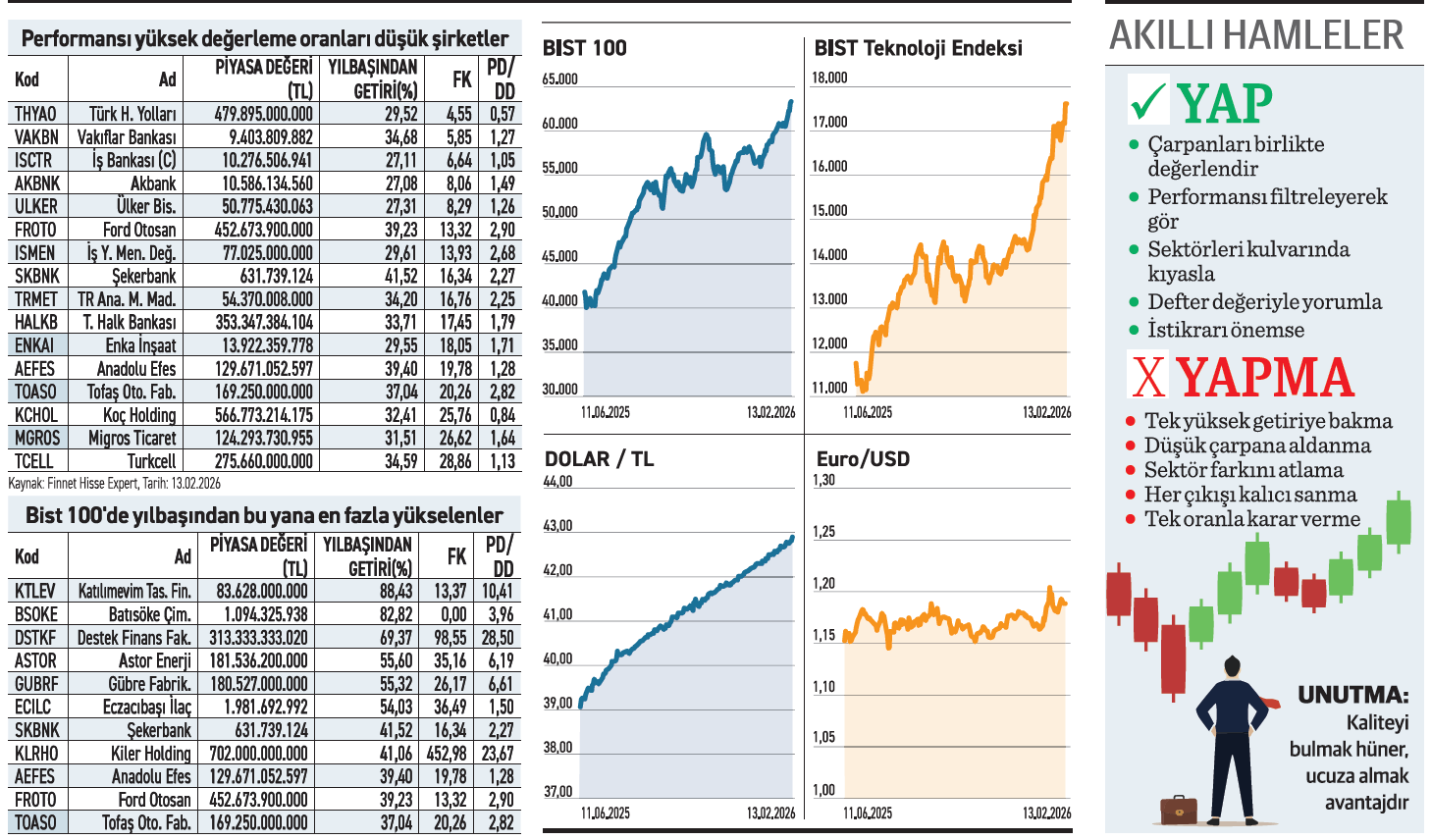

BİST 100 yılbaşından bu yana %25,92 yükselirken, 15 hisse hem endeksin üzerinde performans sergiledi hem de değerleme çarpanları ile hâlâ düşük seviyelerde oldukları mesajını veriyor. Listeye giren iki hisse ise defter değerinin altında fiyatla dikkat çekiyor.

Borsada fiyat yükselince hisse pahalanır ezberini bozan bir durum söz konusu. Normal şartlar altında fiyatı üçte bir oranda artan hisselerin çarpanlarının şişmesi beklenir. Ancak Türk Hava Yolları, Koç Holding ve İş Bankası gibi büyükler, endekste belirgin ağırlıkları olmasına rağmen temel analiz rasyolarına göre hâlâ iskontolu duruyor. Bu hisselerdeki yükseliş; bilançosu ve kârlılığı güçlü şirketlerin, aşırı ucuz seviyelerden makul seviyelere doğru başlattığı haklı bir yolculuğu işaret ediyor. Piyasa fiyatı yükseltmiyor, sadece değerlemeyi onarıyor.

Defter değerinin altındakiler

THY yılbaşından bu yana %29,5 yükseliş kaydetmesine rağmen 0,57 PD/DD oranı ile neredeyse defter değerinin yarı fiyatına işlem görüyor. Hisse yaklaşık iki yıl yatayda dalgalı bir seyir izledikten sonra yılbaşından bu yana endeks üstü bir çıkış sergiledi. Teknik olarak 343 TL’nin üzerinde kalmayı başarması çıkışın devamında etkili olacak. Hisseyi bulunduran fon sayısı ise 158’den 189’a çıktı.

Koç Holding, 2025 yıl sonu bilançosunda gelirini düşürse de kârını kayda değer bir artışla 22 milyar TL’ye çıkardı. Hissenin fiyatı yılbaşından bu yana %32,4 artarken, Mayıs 2024’teki zirvesi 258,68 TL’nin gerisinde duruyor. 0,84 PD/DD oranıyla defter değerinin altında işlem görmeye devam ediyor. 23 aracı kurumun tavsiye ettiği hisse, 12 model portföyde yer alıyor.

En hızlı yükselen

Listeye giren 15 hisseden Şekerbank, yılbaşından bu yana %41,5 artış ile getiri sıralamasında ilk başta yer alıyor. 2025’in ikinci yarısı yatayda dalgalı bir seyir izlerken ocak ayının ikinci haftasından itibaren artan taleple birlikte hızla yükseldi. Banka, ocakta Retechfin’in %51’ini satın aldı. Yazılım ihtiyacını bu iştirak üzerinden gidermeyi düşünüyor.

ZEYNEP’E SOR

ZEYNEP’E SOR

KISA MI, SAKİN Mİ?

Kısa; hızlı geri dönüş, anlık fırsat, esnek çıkış, sermaye akışı, refleks avantajı. Zaman baskısı, hata riski, masraf birikimi, yıpranma, tutarsızlık.

Sakin; Düşük tempo, uzun soluk, maliyet kontrolü, dalga yumuşatma, birikimli güç. Hız kaybı, bekleme süresi, fırsat maliyeti, rehavet riski, getiri tavanı.

Satışlarındaki azalma maliyet yükünü artırdı. Buna giderler eklenince kâr hızlı düştü

Türk Traktör’ün yıl sonu kârı neden bu kadar düştü? / Sefer Maraş

Sefer, sanayi şirketlerinde satışlar gerilediğinde sabit maliyetlerin yükü artar ve kârlılık cirodan çok daha hızlı erir. Türk Traktör finansallarında yaşanan %94’lük net kâr düşüşünün temel gerekçesi de buradan kaynaklanıyor. Şirketin satış gelirleri %39 daralırken, maliyetler aynı hızda düşmeyince brüt kârı %56 eritti. Esas faaliyet kârındaki %79’luk kayıp ise şirketin fiyatlama gücünü ve operasyonel verimliliğinin zayıfladığını işaret ediyor. Finansman giderleri ise dönem sonu kârı daha da baskıladı. Kârlılığın büyüyebilmesi için öncelikle satışlarının toparlanması ve kapasite kullanım oranlarının yükselmesi gerekiyor.

Dolaşımdaki payların %6’sının alınması arzı daralttı. İstikrarlı alımla çıkışı destekledi

Cem Zeytin’in geliri düşüp zarar ettiği halde fiyatı nasıl oluyor da çıkıyor? / Fazıl Kurt

Fazıl, geçtiğimiz yıl mayıs-ağustos arası Cem Zeytin fiili dolaşımdaki payın %6’sını geri aldı. Arzın daralması piyasadaki dolaşımı %24 seviyesine indirirken devamında gelen günlük alımlar küçük ama süreklilik arz ettiğinde fiyatı adım adım yukarı taşıma enerjisine dönüştü. Yavaş ve kontrollü arz sıkışması fiyatın yukarı çıkmasında etkili oldu. Öte yandan 2025 yıl sonu bilançosuna göre şirketin satışları %6 düşerken esas faaliyet kârı %18 arttı. Bu itibarla azalan gelire rağmen maliyet ve giderleri kontrol altında kalması operasyon kârlılığını büyüttü. Dönem sonunda zarara dönmesine yol açan ana gerekçe ise finansman ve parasal kalemler oldu.

YATIRIM FONLARI

KVS fonu düşük riskle son bir yılda %55 kazanç sağladı

Azimut Portföy’ün yönettiği Kısa Vadeli Serbest (TL) Fon (KVS), 16 milyar TL büyüklüğüyle istikrarını koruyor. Önceki aya kıyasla sınırlı bir büyüme sergileyen fonun portföyü %39,09 mevduat, %26,69 para piyasası işlemleri ve %19,44 özel sektör tahvilinden oluşuyor. Şubatta fona 270,4 milyon TL nakit girişi yaşanması likidite hareketliliğini gösteriyor. KVS, TL varlıklara odaklanıyor ve defansif nitelikli yatırımcı profiline hitap ediyor. Son bir yılda %54,64 getiri sağlayan fon, kısa vadeli fon kategorisinin %44,92 ortalama getirisinin üzerinde bir performans sergiledi.

TAHVİL

Pınar Et ve Un, %47,75 bileşik faizle 100 milyon TL borçlandı

Pınar Et ve Un, 13.02.2026 vade başlangıç tarihli finansman bonosu ihracını tamamladı. Toplam tutarı 100.000.000 TL olan bononun yıllık basit faizi %43, bileşik faizi %47,75 olarak belirlendi. 178 gün vadeli ve tek kupon ödemeli bono, 10.08.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı %20,97 düzeyindedir.

%43,00 YILLIK BASİT FAİZ

13 Şubat itibarıyla TLREF %36,73 seviyesinde bulunuyor. Buna göre Pınar Et ve Un’un sunduğu %43 basit faiz, TLREF’in yaklaşık 6,27 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla kıyaslandığında yatırımcı açısından uygun bir getiri seviyesi olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFPTUN82615 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

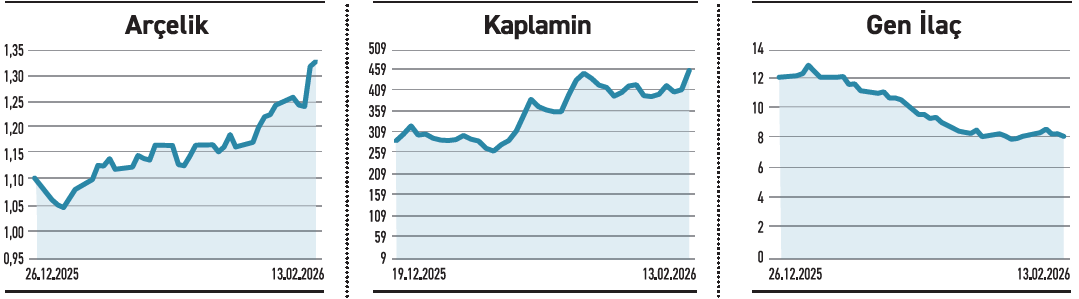

ARÇELİK

ARÇELİK

Bu yıl 250 milyon euro yatırım hedeflerken satışlarda yurt dışında tek haneli seyir öngörüyor

Arçelik, geçtiğimiz yılı 523,9 milyar TL satış geliri ve 8,36 milyar TL zararla tamamladı. Şirket, 2026 yılına ilişkin beklentilerini paylaşırken yurt içi cirosunda yatay bir seyir, yurt dışı pazarlarda ise düşük tek haneli büyüme öngörüyor. FAVÖK marjı hedefi %6,25-6,50 aralığında bekliyor. Ayrıca 250 milyon euro yatırım planladığını belirtirken, finansal toparlanma öngörüsünü yatırımcısıyla paylaştı. Şirketin paylaştığı hedefler, zorlu koşullara rağmen marjları koruma çabasını öne çıkarıyor.

KAPLAMİN

İki ortak 80 milyon TL sermaye avansı verdi. Bugüne kadar verilen tutar 668 milyona çıktı

Kaplamin, iki ortağından toplam 80 milyon TL sermaye avansı aldı. Söz konusu tutarın, faizsiz olarak şirketin banka hesaplarına geçtiği belirtildi. İleride yapılacak sermaye artırımında mahsup edilecek olan fon, şirketin faaliyetlerinde değerlendirilecek. Geçmiş ödemelerle birlikte firmanın ortaklarından sağladığı toplam avans miktarı 668 milyon TL seviyesine ulaştı. Banka kredilerine kıyasla maliyetsiz olması, finansman giderlerini düşürürken bilançoyu rahatlatabilmekte. Şirket, dokuz aylıkta zararda.

GEN İLAÇ

Bağlı ortaklığı Ar-Ge Merkezi unvanı aldı. Vergi, sigorta primi gibi teşviklerden yararlanacak

Gen İlaç’ın %95 bağlı ortaklığı Elixir İlaç, Ar-Ge Merkezi unvanını kazandı. Bakanlığın onayıyla şirket, kanun kapsamında çeşitli teşviklerden yararlanabilecek. Söz konusu teşvikler arasında vergi indirimleri, sigorta primi desteği ve gümrük vergisi istisnası bulunuyor. Firmanın bu şekilde maliyet avantajı yakalaması ve yeni yatırımlara odaklanması mümkün olabilecek. Ar-Ge merkezlerine sağlanan devlet destekleri, firmaların finansal yükünü hafifleterek hem inovasyon kapasitelerini artırıyor hem de rekabet gücünü yükseltiyor.