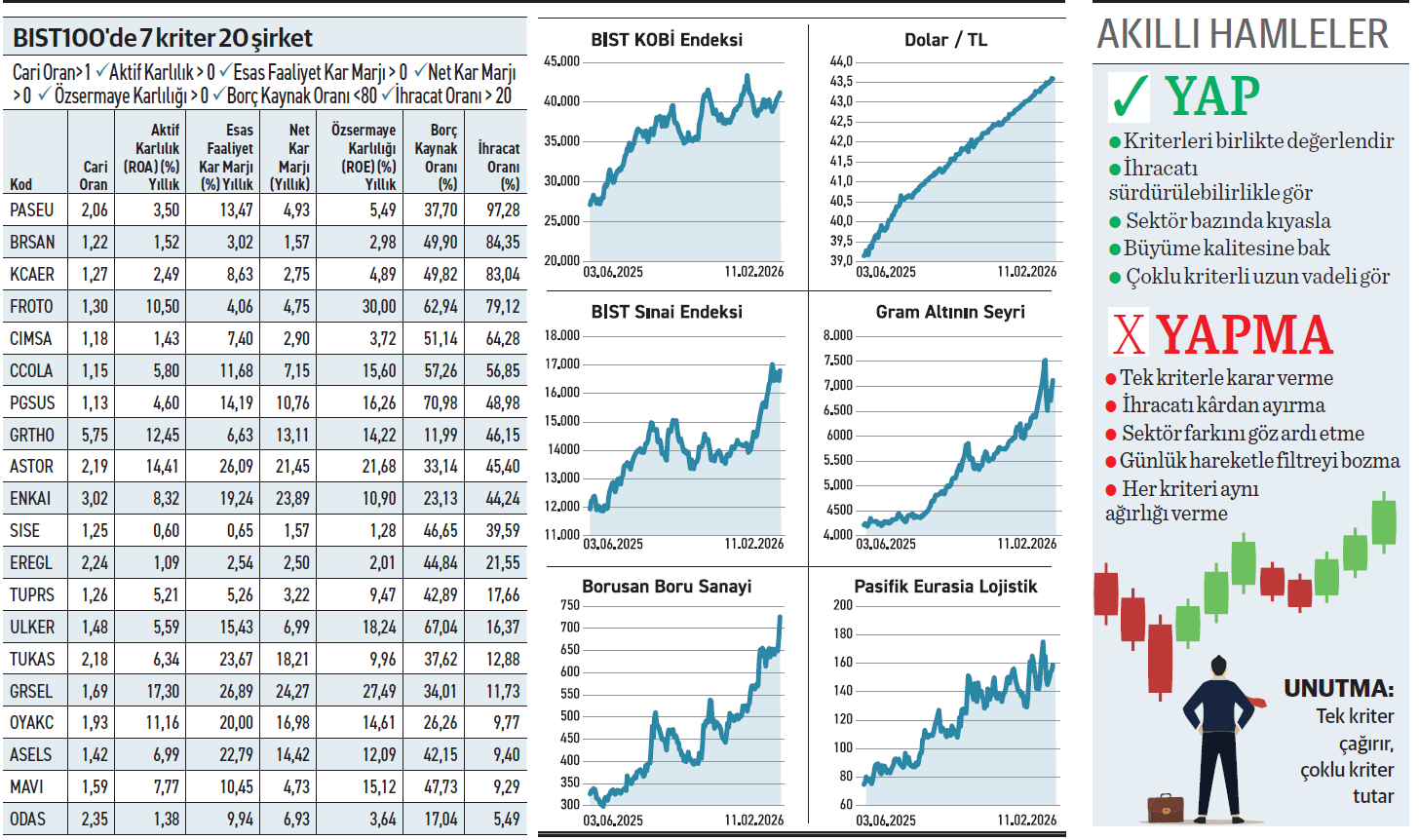

BİST 100'ü likidite, kârlılık, borç ve ihracat gibi 7 kritik süzgeçten geçirdiğimizde, geriye finansal yapısı güçlü 20 şirket kaldı. Bu şirketler zorlu piyasa koşullarında ayakta kalmakla yetinmeyip, büyümeyi finanse edebilen elit ligi temsil ediyor.

Borsada tek bir rasyoya güvenmek yüksek risktir. Ancak 7 kriteri aynı anda aramak stratejik bir yaklaşımdır. Ford Otosan ve Astor Enerji gibi şirketler hem çift haneli özsermaye kârlılıkları hem de güçlü ihracat satış dengeleriyle bu zorlu parkuru hatasız tamamlayanlar arasında yer alıyor. Faizlerin şirket kârlarını erittiği bu dönemde, borç kaynak oranını %80’in altında tutup faaliyetlerinden nakit ve kâr üretebilen şirketler; piyasanın defans hattı en sağlam oyuncuları konumuna yükseliyor.

Net kâr marjı yüksekler

Yedi kriteri sağlayan şirketler içinde Gür-Sel Taşımacılık, yıllıklandırılmış verilerle net kâr marjı %24,27 ile öne çıkarken, yurt dışında aldığı işlerle dikkat çekiyor. Son olarak ocak ayında Ürdün Yatırım Bakanlığı tarafından toplam 250 adet 12 ve 18 metre otobüs ve 12 yıllık proje süresini içeren BRT otobüs yatırım ve işletme ihalesinde ilk elemeyi geçti. Firma halihazırda 364 toplu taşıma otobüsü ile Amman şehir içi toplu taşıma işini yürütüyor.

Listede yer alan Enka İnşaat %23,89 net kâr marjıyla öne çıkan bir diğer firma. Yurt dışında aldığı güçlü projelerle kendinden bahsettiriyor. 2025’te yıllık gelirinin %141’ine ulaşan yeni iş bağlantıları açıkladı. Hissedeki pozisyon alan fonları sayısı bir ayda 108’den 114’e çıktı. Portföyleri de %12,6 artarak 34 milyon lota yükseldi. Fiyatı uzun vadede yükselişini koruyor.

İhracat oranı yüksek olan

Haziran 2023’te borsaya gelen Pasifik Eurasia Lojistik, listede %97,28 ihracat oranı ile ilk sırada yer alıyor. Şirket, geliştirdiği iş birlikleri ve girişimleriyle büyüyen bir yapı sergiliyor. Son olarak PTC Holding grubuyla Trans-Hazar uluslararası taşıma güzergâhı üzerinden lojistik bağlantıların güçlendirilmesine yönelik iş birliğine gitti.

ZEYNEP'E SOR

HİSSE SAT MI, HİSSE ARTIR MI?

Hisse sat; kâr kilitleme, risk düşürme, nakit yaratma, portföy sadeleşmesi. Fırsat kaybı, zamanlama hatası, pişmanlık olasılığı, tekrar giriş zorluğu. Hisse artır; maliyet düşürme, gelir büyütme, güven, birikim gücü, zaman avantajı. Yoğunlaşma riski, yanlış senaryo, nakit daralması, baskı, alternatif kaybı.

Elindeki taşınmazların yarı fi yatından işlem görüyor. Piyasa varlıktan ziyade, gelire bakıyor

Sadece iki oteli 600 milyon dolar olan Alarko GYO’nun fiyatı neden bu seviyelerde? / Erdinç Marangoz

Erdinç, Alarko GYO’nun dokuz aylık bilançosunda toplam taşınmazları 23,4 milyar TL görünüyor. Buna karşın piyasa, şirkete yaklaşık 11 milyar TL değer biçiyor. Sahip olduğu taşınmazların yarısından daha düşük bir fiyattan ve 0,63 PD/DD oranıyla hisseler el değiştiriyor. Bu durum piyasanın varlık büyüklüğünden ziyade, o taşınmazların ürettiği nakde odaklandığını işaret ediyor. 23,4 milyar TL’lik varlığa karşılık dokuz aylıkta sadece 510 milyon TL ciro üretmesi verimlilik sorununu öne çıkarıyor. Varlıkların daha güçlü bir nakit akışına dönüşmesi şart. Bununla birlikte son dönemde MAC ve AN1 fonlarının güçlü alımlarda bulunduğu gözleniyor.

Oluşan zarar iş modelinden kaynaklanmıyor. Finansman maliyetinin baskısını gösteriyor

Brisa gibi bir şirketin zarar açıklaması anlayamıyorum, nasıl olabiliyor? / Cüneyt Öngel

Cüneyt, 2024 faaliyet döneminde kârını gerileten Brisa 2025 dokuz aylık dönemde ise zarara döndü. Oluşan zararın nedeni operasyonel bir zayıflıktan ziyade finansal ve muhasebesel baskılardan kaynaklanıyor. Satıştan kaynaklı gelirleri %8 gerileyen firmanın esas faaliyet kârı ise %12 düştü. Ancak asıl kırılma marj tarafında yaşandı. Azalan finansman gelirine ilave olarak gider tarafında düşüş olmaması dönem sonunda zarar yazmada etkili oldu. Veriler, Brisa’nın iş modelinin bozulduğunu dair bir işaret vermiyor. Zarar, yüksek faiz ve finansman maliyetinin bilanço üzerindeki baskısını yansıtıyor. Faaliyet kârının korunması önemli.

YATIRIM FONLARI

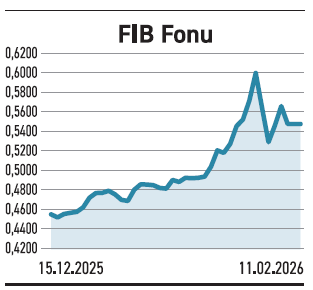

FIB fonu altına dayalı yatırım ile bir yılda %112 kazandırdı

FIB fonu altına dayalı yatırım ile bir yılda %112 kazandırdı

Fiba Portföy tarafından yönetilen Altın Fonu (FIB) eylülden bu yana büyüyen bir yapıya sahip. Ocakta 7,3 milyar TL ile zirveyi görürken şubat ayında küçüldü. Halihazırda büyüklüğü 6,59 milyar TL düzeyinde. Portföyün %48,5’i kıymetli maden kamu kira sertifikalarından, %29,1’i altına dayalı borçlanma araçlarından, %14,7’si doğrudan kıymetli madenlerden oluşuyor. Hisse senetlerinin payı %5,3 seviyesinde kaldı. Uzun bir aradan sonra ilk defa şubatta 117,6 milyon TL nakit çıkışı yaşandı. Yatırımcı sayısı ise 14.142 oldu. Yüzde 11,94 doluluk ve %2,72 pazar payına sahip. FIB, altın ve altına dayalı araçlar üzerinden fiyat hareketlerini birebir yansıtmayı hedefliyor. Son bir yılda %111,8 getiri sağlarken, altın fonları ortalaması %112,6 seviyesinde gerçekleşti. Kategori ortalamasıyla paralel hareket ediyor.

TAHVİL

Tacirler Yatırım, %44,79 bileşik faizle 500 milyon TL borçlandı

Tacirler Yatırım, 09.02.2026 tarihinde nitelikli yatırımcılara yönelik finansman bonosu ihracı gerçekleştirdi. Toplam tutarı 500.000.000 TL olan bononun yıllık basit faizi %38,75, bileşik faizi ise %44,79 olarak belirlendi. 90 gün vadeli bononun vadeye isabet eden faizi %9,55 düzeyinde. Bononun vade başlangıç tarihi 10.02.2026, itfa tarihi 11.05.2026 olarak açıklandı.

%38,75 YILLIK BASİT FAİZ

10 Şubat itibarıyla TLREF %36,92 seviyesinde bulunuyor. Tacirler Yatırım’ın verdiği %38,75 basit faiz oranı, TLREF’in 1,83 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarında makul bir getiri seviyesi olarak değerlendirilebilir. İhraç, şirketin kısa vadeli likidite ihtiyacını karşılayacak. Bono, piyasada TRFTCMD52614 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

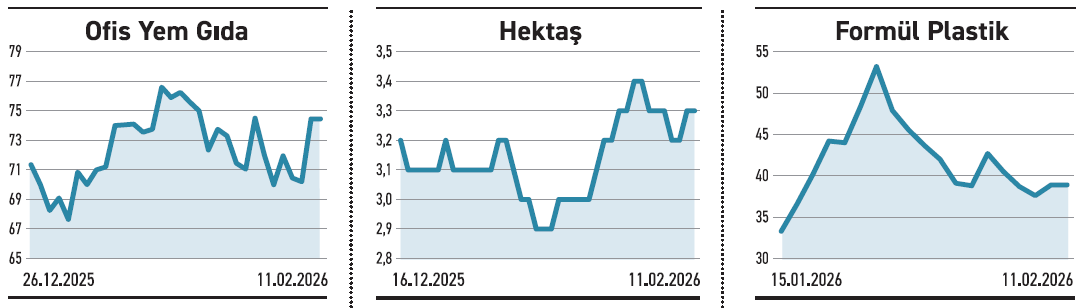

OFİS YEM

OFİS YEM

Premiksin hammadde maliyeti içindeki payı az. Doğrudan maliyet artışına yol açmayacak

Ofis Yem, yem katkı maddeleri olan premiks ve flakelere yönelik KDV düzenlemesine ilişkin değerlendirmesini paylaştı. Şirket, karma hayvan yemlerinde kullanılan premiksin hammadde maliyeti içindeki payının yaklaşık %2 seviyesinde olduğunu, bu nedenle yapılan düzenlemenin doğrudan bir maliyet artışı yaratmadığını belirtti. Ayrıca ödenen KDV’nin de mevzuat gereği iade alındığı ifade edildi. Yem sektöründe hammadde maliyetleri, ürün fiyatlamasında temel belirleyici unsur olarak öne çıkıyor. KDV uygulamaları ise uygulamaya bağlı olarak kimi zaman geçici nakit çıkışı niteliği taşıyabiliyor. İade mekanizması halinde firmalar bu vergiyi kalıcı maliyet olarak taşımamış oluyor. Söz konusu yapı, tarım ve hayvancılık girdilerinde fiyat istikrarını desteklemeyi amaçlıyor.

HEKTAŞ

Özbekistan’daki iştirakine stratejik ortak alıyor. Pazardaki riski yerel ortakla paylaşacak

Hektaş, %100 bağlı ortaklığı Hektaş Asia firmasına Uzbek- Oman Investment’ı %33,3 oranıyla ortak alıyor. Ortaklık bedeli 24,9 milyon dolar olacak. Anlaşma kapsamda Hektaş Asia %49,93 bedelli sermaye artışına giderken sadece yeni ortak bedelliye katılacak. İşlem sonrası Hektaş’ın payı %66,7’ye gerileyecek. Tarım kimyasalları ve bitki besleme sektöründe Orta Asya büyüme potansiyeli taşıyor. Bölge, geniş tarım alanlarıyla yüksek girdi ihtiyacı oluşturuyor. Yerel üretim ve dağıtım yatırımları maliyet avantajı sağlarken, yeni ortakla finansman yükü paylaşma imkânı doğacak. Gerçekleştirilen adım, Hektaş’ın yurt dışı yatırımına dış kaynak çektiğini gösteriyor. Sermaye artışı iştirakin mali yapısını güçlendirirken, yatırım riski yerel ortak ile paylaşılma imkanı verecek.

FORMÜL PLASTİK

Yurt içinden 750 milyon liralık sipariş aldı. Mart sonuna kadar teslimatları tamamlayacak

Formül Plastik, yurt içi müşterilerinden toplam 750 milyon TL tutarında yeni sipariş aldı. Teslimatlar en geç mart sonuna kadar tamamlanacak. Açıklamada mevsimsel koşullara bağlı olarak sınırlı süre uzaması olabileceği belirtildi. Söz konusu siparişlerle birlikte şirketin 2026 yılı ilk çeyrek yurt içi hedeflerinin karşılanması öngörülüyor. Plastik ve kompozit bazlı ürünler, inşaat, altyapı ve sanayi projelerinde yaygın kullanılıyor. Bu tür sektörlerde siparişler genellikle proje bazlı ilerliyor. Çeyreklik teslimat takvimleri, şirketlerin gelirini destekleyen önemli unsurlar olabilmekte. İç pazar talebi, kamu ve özel sektör yatırımlarıyla doğrudan ilişki gösteriyor. Ocakta borsaya gelen şirket, 26 Ocak’ta 55,65 TL’ye kadar yükseldikten sonra gelen satışlarla düştü.