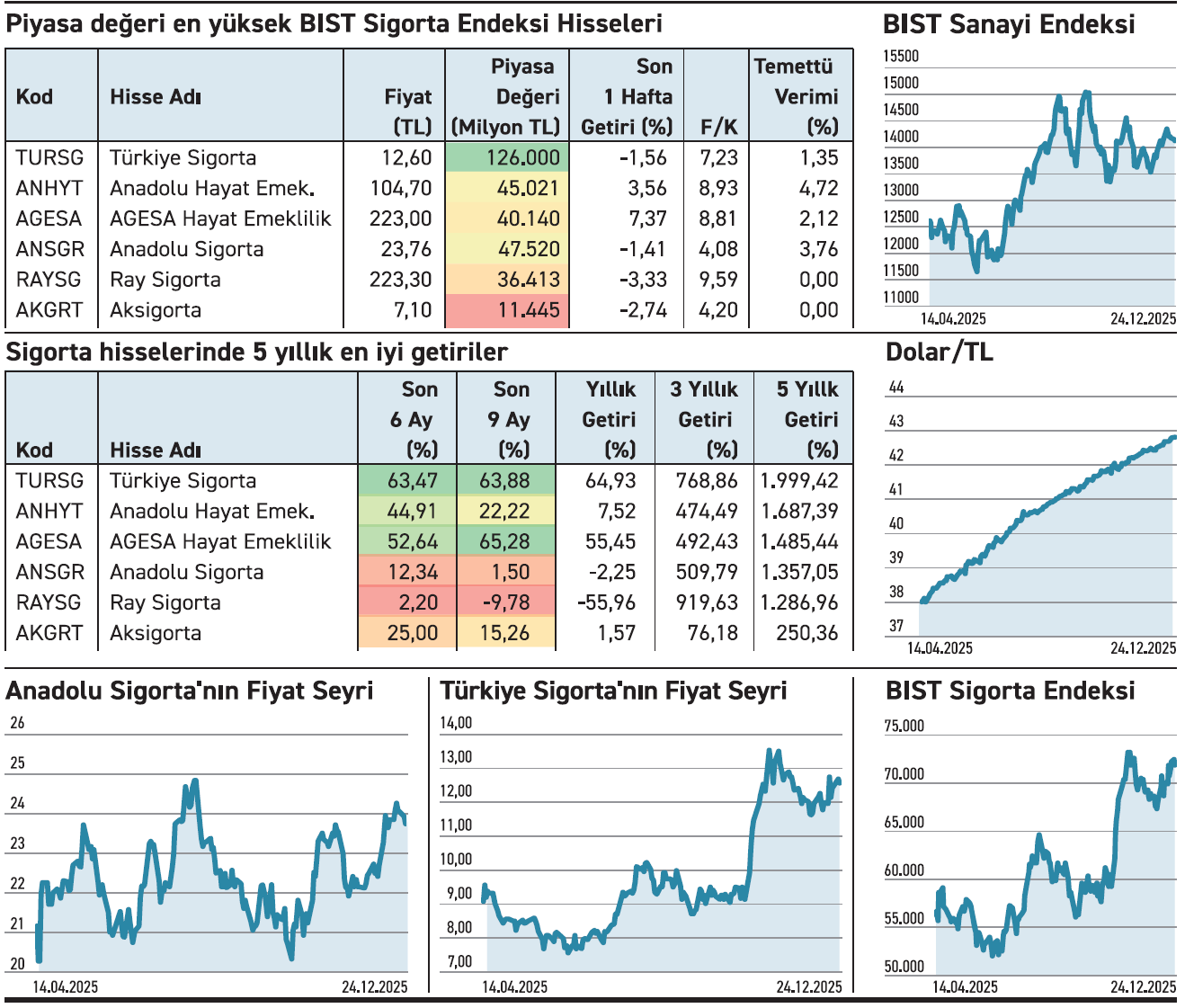

BIST Sigorta Endeksi, son altı ayda %36,85 artış kaydetti. Aynı süre içinde sektördeki hisseler de olumlu bir performans sergiledi ve fiyatlar kayıpsız görüntüyle öne çıktı. Endeks kapsamında 6 hisse bulunurken üçü %44’ün üzerinde yükselişle diğerlerinden farklılaştı. En yüksek getiriye sahip olan %63’ün üzerinde prim yaptı ve ulaştığı piyasa değeriyle de dikkat çekti. Buna karşılık en geride kalanın artışı %2’yi ancak aşabilirken zayıf bir görüntü sergiledi. Türkiye Sigorta, son altı ayda %63 yükselişle sigorta sektöründe açık ara en iyi getiriyi gerçekleştirdi. Dokuz aylık dönemde prim üretimini %45 ve net primlerini %53 büyüten şirket, dönem sonunda kârını %49 artırdı. Şirket, aynı zamanda 125 milyar TL piyasa değeriyle sektörün en büyük firması konumunda bulunuyor. Fiyatı ise ekimden bu yana oldukça hareketli. Agesa Hayat Emeklilik, %53 getiri ile sektörde en fazla artış kaydeden ikinci firma konumunda. Nisandan bu yana yükselen bir seyir izliyor. Geçen süre zarfında 126 TL bölgesinden hareket ederek mevcut seviyelere geldi. Son bir ayda fonlardan ağırlıklı olarak satış yönlü işlemler gelse de 200 TL’nin üzerinde hareket ediyor. Getirisi zayıf kalan Ray Sigorta altı aylık dönemde sadece %2,2 yükseliş kaydetti. Ocak 2025’te en yüksek 800 TL’ye kadar çıkan fiyatı sonrasında sürekli geriledi. Marttan bu yana oluşan tabanda dalgalı bir seyir izliyor.

BIST Sigorta Endeksi, son altı ayda %36,85 artış kaydetti. Aynı süre içinde sektördeki hisseler de olumlu bir performans sergiledi ve fiyatlar kayıpsız görüntüyle öne çıktı. Endeks kapsamında 6 hisse bulunurken üçü %44’ün üzerinde yükselişle diğerlerinden farklılaştı. En yüksek getiriye sahip olan %63’ün üzerinde prim yaptı ve ulaştığı piyasa değeriyle de dikkat çekti. Buna karşılık en geride kalanın artışı %2’yi ancak aşabilirken zayıf bir görüntü sergiledi. Türkiye Sigorta, son altı ayda %63 yükselişle sigorta sektöründe açık ara en iyi getiriyi gerçekleştirdi. Dokuz aylık dönemde prim üretimini %45 ve net primlerini %53 büyüten şirket, dönem sonunda kârını %49 artırdı. Şirket, aynı zamanda 125 milyar TL piyasa değeriyle sektörün en büyük firması konumunda bulunuyor. Fiyatı ise ekimden bu yana oldukça hareketli. Agesa Hayat Emeklilik, %53 getiri ile sektörde en fazla artış kaydeden ikinci firma konumunda. Nisandan bu yana yükselen bir seyir izliyor. Geçen süre zarfında 126 TL bölgesinden hareket ederek mevcut seviyelere geldi. Son bir ayda fonlardan ağırlıklı olarak satış yönlü işlemler gelse de 200 TL’nin üzerinde hareket ediyor. Getirisi zayıf kalan Ray Sigorta altı aylık dönemde sadece %2,2 yükseliş kaydetti. Ocak 2025’te en yüksek 800 TL’ye kadar çıkan fiyatı sonrasında sürekli geriledi. Marttan bu yana oluşan tabanda dalgalı bir seyir izliyor.

ZEYNEP'E SOR

ZEYNEP'E SOR

GYO HİSSESİ Mİ GYO FONU MU?

GYO hissesi; doğrudan erişim, temettü potansiyeli, fiyatlama fırsatı, şeffaflık. Tekil risk, volatilite, faiz duyarlılığı, yoğun takip, belirsizlik.

GYO fonu; çeşitlendirme, düşük tekil risk, pasiflik, erişilebilirlik. Yönetim ücreti, kontrol kaybı, performans farkı, likidite gecikmesi, bağımlılık.

Altı aydan bu yana yükselse de Şubat 2024’teki seviyesinin altında. Talebin sürmesi önemli

Şok Marketler’in zarar açıklamasına rağmen yükselmesini neye bağlıyorsunuz? / Bahattin Caner

Bahadır, fiyat hareketini değerlendirirken, net dönem kârına olduğu kadar, iş modelinin nakit üretme kapasitesine ve operasyonel eğilimine de bakmakta yarar var. Gıda perakendesi gibi defansif sektörlerde piyasa, kısa vadeli zararları çoğu zaman geçici maliyet etkileri olarak ayırıyor ve esas yönü faaliyet dinamikleri belirliyor. Şok Marketler, dokuz aylık dönemde net zarar açıklarken, satış gelirleri %4, brüt kâr %19 yükseldi. En kritik kalem FAVÖK, negatif bölgeden 3,8 milyar TL’ye dönerken esas faaliyet zararı daraldı. Bu durum Şubat 2024’ten beri düşen hissede, talebi desteklemiş görünüyor. Ancak uzun vade için daha fazlası gerekiyor.

Haziranda başlayan yukarı yönlü hareket kasımda satışlarla karşılaştı ve yönünü aşağı çevirdi

Aksa Akrilik Kimya’nın kârı büyüyor fiyatı ise düşüyor? Sebebini öğrenebilir miyim? / Sultan Akbaş

Sultan, kısa zaman aralığında şirketin mali performansı ile hisse fiyatı arasında uyumsuzluk gözlenmesi şaşırtmamalı. Neticede mali performans uzun vadede fiyat üzerinde belirleyici bir faktördür. Kısa zaman diliminde ise konjonktürel durum ve güncel gelişmeler daha belirleyici faktör olarak öne çıkar. Aksa Kimya’nın fiyatı uzun vadede dalgalı bir seyir izlemekle birlikte yükselen ivmesini koruyor. Son olarak haziranda yaşanan yukarı hareket, kasımda en yüksek 12,65 TL’yi test ettikten sonra satışlarla birlikte geriledi. Şirket, gelirini %16 ve brüt kârını %32 düşürdü. Satış ve maliyet sorunu hisse üzerinde etkili olmuş görünüyor.

YATIRIM FONLARI

RBR fonu %21 ile kategorisinin üzerinde yükseliş kaydetti

RBR fonu %21 ile kategorisinin üzerinde yükseliş kaydetti

Re-Pie Portföy’ün yönettiği Birinci Katılım Serbest Fon (RBR), eylülde 16,5 milyon TL hacmi gördükten sonra geriledi. Şimdilerde 13,98 milyon TL büyüklüğe sahip. Küçük bir yapıya sahip olan fonun %67,04’ü yatırım fonları katılma paylarından, %26,61’i özel sektör kira sertifikalarından, %6,35’i girişim sermayesi fonlarından oluşuyor. Ekimden bu yana nakit çıkışı yaşanıyor. Aralıkta 2,5 milyon TL nakit çıkışı gözlendi. 78 gibi sınırlı sayıda yatırımcısı bulunuyor. RBR, katılım finans ilkelerine uygun hisse ve kira sertifikaları ağırlıklı bir yapı izliyor. Risk değeri 4 olan fon, dalgalanmayı sınırlı tutmak isteyen ve katılım hassasiyetli olan yatırımcılara hitap ediyor. Son altı ayda %20,94 getiri sağlarken, serbest katılım fonlarının ortalama getirisi %13,25 oldu. Fon, kategorisinin üzerine çıktı.

TAHVİL

İş Faktoring, TLREF +%0,4 faizle 1,1 milyar TL borçlandı

İş Faktoring, nitelikli yatırımcılara yönelik 23.12.2025 vade başlangıç tarihli bono ihracı gerçekleştirdi. Toplam tutarı 1.100.000.000 TL olan bononun yıllık faizi TLREF+0,4 düzeyinde bulunuyor. 181 gün vadeli ve tek kupon ödemeli bono, 22.06.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı değişen TLREF’e göre belirlenecek.

TLREF+%0,4 YILLIK FAİZ

23 Aralık 2025 itibarıyla TLREF %37,77 seviyesinde bulunuyor. İş Faktoring’in verdiği %0,4 ek getiri, yatırımcıya değişken faizli kazanç sağlıyor. Bono, piyasa koşullarıyla karşılaştırıldığında yatırımcı için makul bir alternatif olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansmanını karşılamasını sağlarken, piyasada TRFISFA62620 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

SMART GÜNEŞ ENERJİSİ

SMART GÜNEŞ ENERJİSİ

Bulgaristan’da GES projeleri için iş birliği protokolü imzaladı. Anlaşma gereği avansı aldı

Smart Güneş Enerjisi, Bulgaristan’da geliştirilecek güneş enerjisi projelerine yönelik bir yatırımcıyla iş birliği protokolü imzaladı. Protokol; proje geliştirme, anahtar teslim kurulum ve ilgili ticari hakların devrini içeriyor. Toplam sözleşme bedeli 7,4 milyon euro olarak belirlendi. Tutarın bir kısmı avans olarak tahsil edildi. Kalan ödeme, protokolde tanımlanan takvim ve koşullara göre yapılacak. Bulgaristan, AB mevzuatıyla uyumlu yenilenebilir enerji politikaları ve bölgesel şebeke entegrasyonu sayesinde güneş enerjisi yatırımlarının hızlandığı pazarlardan biri. EPC ve proje geliştirme modeli, şirketlere mühendislikten devreye almaya kadar uçtan uca anahtar teslim hizmet sunma imkânı veriyor. Nakit akışında avans ödemeleri ise finansman riskini azaltıyor.

ALKİM KAĞIT

Kemalpaşa’daki ikinci kağıt makinesi yatırımında sona yaklaştı. Nisanda fiili üretim başlıyor

Alkim Kağıt, İzmir Kemalpaşa tesisinde devam eden yıllık 125.000 ton kapasiteli ikinci kağıt makinesi yatırımında mekanik montajın %96 seviyesine ulaştığını açıkladı. Şirket, ekonomik koşullar ve tedarik süreçlerindeki yavaşlamalar nedeniyle yatırım bütçesi ve devreye alma takviminin yeniden değerlendirildiği ifade etti. Buna göre tesisin Nisan 2026’da fiili üretime başlaması planlanıyor. Kağıt sektöründe makine yatırımları, kapasite artışının yanı sıra ürün çeşitliliği ve kalite iyileştirmesi açısından önemli. Yatırımın tamamlanmasıyla firmanın toplam yıllık üretim kapasitesi yaklaşık 210.000 tona çıkacak. Artış, şirketin ölçek avantajını güçlendirirken, ürün gamının genişlemesiyle pazar payını destekleyecek. Şirket dokuz aylıkta gelirini %18 düşürdü.

İMAŞ MAKİNA

Bir iştiraki enerji depolama alanında yeniden yapılanıyor, diğeri ihracat anlaşmasına gitti

İmaş Makina, bağlı ortaklığı Norm Yeşil Enerji’nin ünvanını Norm Batarya Enerji Depolama olarak değiştirdi. Sermayesini de 250 milyon TL’den 350 milyon TL’ye çıkardı. Sermaye artışının 60 milyon TL’si daha önce ödenmiş sermaye avansından, 40 milyon TL’si ise nakden karşılanacak. Şirket, sahip olduğu %80 payla artışa katılırken, 32 milyon TL’lik sermaye taahhüdünün ilk kısmını ödedi. Enerji depolama sistemleri, yenilenebilir kaynakların şebekeye entegrasyonunda önemli bir alan olarak öne çıkıyor. Norm Batarya’nın yeniden yapılanması ve sermaye artırımı sektörde daha aktif olacağını gösteriyor. Öte yandan İmaş’ın %100 bağlı ortaklığı Viteral Yem Makineleri, Batı Afrika’da 2,25 milyon dolara yem değirmeni satışı gerçekleştirdi. Sevkiyat 2026’nın ikinci yarısında olacak.