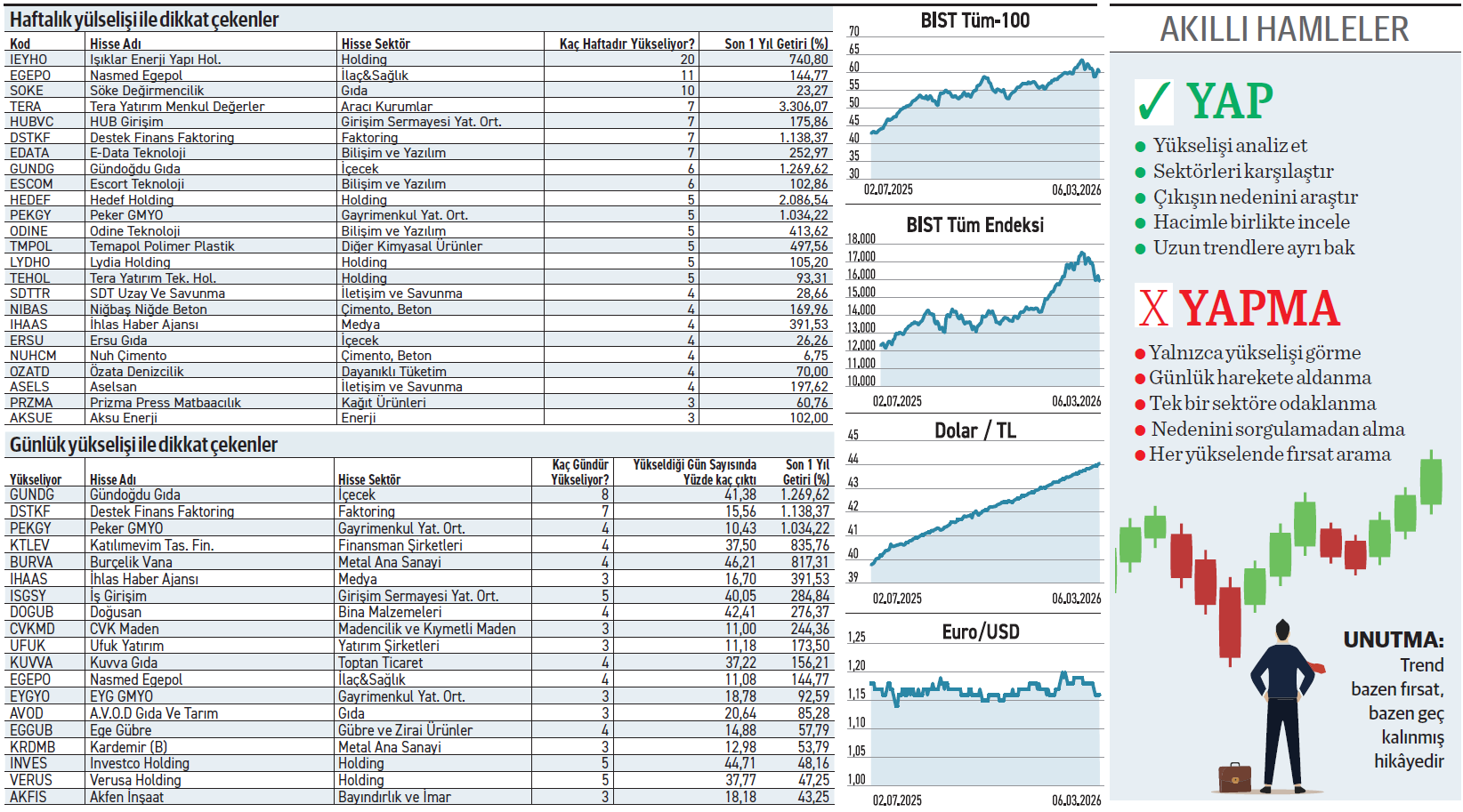

Endeks haftayı %6,74 düşüşle kapatırken, yükseliş serisini 20 haftaya kadar uzatmayı başaran aykırı hisseler, dikkat çekiyor. Birbirinden farklı sektörlerde faaliyet gösteren 24 şirket, haftalarca artıda kapattı. Bu durum paranın sektör yerine trende yöneldiğini gösteriyor.

Son üç haftadır kan kaybeden borsada, bazı hisseler rüzgarı arkasına almış görünüyor. Işıklar Enerji’nin 20 hafta aralıksız yükselerek piyasa dinamiklerine adeta kafa tutması veya Destek Finans’ın 7 haftalık serisinde yıllık %1.138 gibi getiriye ulaşması, finansal gerçeklerin nasıl askıya alındığını gösteriyor. Holding, gıda, bilişim ve gayrimenkul gibi birbirinden apayrı sektörlerin aynı yeşil dalga üzerinde sörf yapması, piyasanın belirli temalara bağlı kalmadan fırsat aradığını söylüyor. Rüzgarın nerede estiğini bulanlar için endeksin yönü teferruattan ibaret kalıyor. Asıl meseleyse bu kesintisiz serilerde fiyatın ne kadarının gerçek operasyonel güçten ve ne kadarının beklenti balonundan kaynaklandığını deşifre edebilmekten geçiyor.

20 haftadır çıkıyor

Işıklar Enerji, geçtiğimiz eylülde hareketlenirken kasımdan itibaren küçük adımlarla fakat istikrarlı şekilde yükseldi. 20 hafta aralıksız prim yapan hissede Alnus Yatırım ve Atlas Portföy’ün ağırlığı gözleniyor. Son açıkladığı dokuz aylık verilerde düşen geliriyle birlikte dönem sonu zararı da büyüdü. Geçmiş yıl zarar toplamı ise 6,3 milyar TL oldu.

Söke Değirmencilik, 10 hafta aralıksız yükseldi. Geçtiğimiz hafta %4,63 prim yaptı. Dokuz aylık faaliyet döneminde geliri %3 düşerken esas faaliyet kârındaki erime %88 oldu. Maliyet ve giderlerin ağırlığının hissedildiği şirket, dönem sonunda zarar yazdı. Kendi markası altında makarna satışı yapılacak olması hisseyi hareketlendirdi.

3 haftadır çıkıyor

Prizma Pres, 2025’in ilk yarısında düşen bir eğilim sergilerken son üç haftada aralıksız yükseldi. 2025 faaliyet döneminde satışlarını %69 artırırken esas faaliyet zararı devam etti. Ancak dönem sonunda 183 bin TL de olsa kâra dönmesi önemli.

ZEYNEP'E SOR

ZEYNEP'E SOR

DÜZENLİ KAZANÇ MI, DEĞER ARTIŞI MI?

Düzenli kazanç; nakit akışı, stres yönetimi, bileşik etki, pasif gelir, planlama gücü. Sınırlı büyüme, enflasyon riski, yeniden yatırım, oran düşüşü. Değer artışı; servet inşası, enflasyon kalkanı, yüksek potansiyel, güvence. Nakit kısıtı, zaman belirsizliği, piyasa riski, stres, satış zorluğu.

Yılın ilk iki ayında aldığı yeni işler umut vadediyor. Ancak giderleri kontrol etmeli

Aldığı yeni siparişlere göre Özata Denizcilik 2026’da kâra döner mi? ● Ferhat Alkan

Ferhat, yılın ilk iki ayında Özata Denizcilik toplamda 6,7 milyon dolarlık yeni iş aldı. Siparişler 2025’in yıllık cirosunun %12’si seviyesinde bulunuyor. Söz konusu işler gelir yaratma potansiyelini gösteriyor. Ancak, bilançodaki maliyet baskısı hisse üzerinde ağır bir yük oluşturuyor. Firma, 2025’te gelirini %7 artırsa da, esas faaliyet kârını %45 eritmesi operasyonel verimliliğin düştüğünü gösteriyor. Yılı 127 milyon TL zararla kapatması da zorluğu işaret ediyor. Bu çerçevede yeni işler nakit açısından umut verici olsa da giderlerin kontrolü şart.

Devreye giren GES, enerji maliyetini azaltarak kârlığını desteklemesini sağlayacak

Adese’nin Siirt’teki GES’i devreye alması kârını nasıl etkileyecek? ● Sezgin Erler

Sezgin, Adese Gayrimenkul’ün Siirt’te devreye aldığı 9.500 kWe gücündeki GES, elektrik satışından ziyade operasyonel giderleri kısmaya odaklanıyor. Üretilen enerjinin firmanın kendi tüketimini karşılaması, enerji maliyetlerinde tasarruf sağlayacak. Bununla birlikte gider kalemlerindeki düşüş, şirketin kâr marjlarını yukarı taşımasına imkan tanıyacak. Dokuz aylık bilançosu da belli bir toparlanma ivmesi yakaladığını işaret ediyor. Artan esas faaliyet kârı ile birlikte dönem sonunda net kârı yakaladı. Azalan enerji gideri kârı destekleyecek.

YATIRIM FONLARI

İş Portföy’ün BIO fonu, yıllık %16 getiriyle kategorisinin hayli gerisinde kaldı

İş Portföy’ün idaresindeki Sürdürülebilirlik Hisse Senedi Fonu (BIO), üç yılı aşkın süreden bu yana işlem görüyor. Ekim 2023’ten bu yana gerçekleştirdiği performans %121,97 seviyesinde. Oran, BIST 100 Endeksi’nin hayli gerisinde duruyor. Zayıf seyir fonun hacminin küçülmesinde belirleyici bir faktör. Martta büyüklüğü 1,16 milyar TL’ye indi. Portföyündeki varlıklar %95,29 hisse ve %3,05 ters-repodan oluşuyor. Ekimden bu yana düzenli para çıkışı yaşanıyor. Martta çıkan nakit 31,98 milyon TL. Yatırımcısı kademeli olarak azalarak 12.930’a indi. Veriler fona yönelik talebin düştüğünü işaret ediyor. Sürdürülebilirlik hisselerine yatırım stratejisi izleyen BIO, geçen bir yılda %16,23 getiride kaldı. Aynı sürede sürdürülebilirlik temalı fonların getirisi %34,74 oldu. Fon, ortalamanın gerisinde kaldı.

TAHVİL

Hedef Araç Kiralama, piyasadan TLREF+%4 faizle 113,4 milyon TL borçlandı

Hedef Araç Kiralama, nitelikli yatırımcılara yönelik 06.03.2026 vade başlangıç tarihli tahvil ihracı gerçekleştirdi. Toplam tutarı 113.400.000 TL olan tahvilin yıllık faizi TLREF+% 4 olarak belirlendi. 734 gün vadeli tahvil, 3 ayda bir olmak üzere toplamda 8 kupon ödemesinde bulunacak. Vade tarihiyse 09.03.2028 olarak açıklandı. 6 Mart itibarıyla Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %39,99 seviyesinde bulunuyor. Şirketin verdiği %4 ek getiri, yatırımcıya değişken faizli kazanç sağlıyor. Tahvil, piyasa koşullarıyla karşılaştırıldığında yatırımcı için makul bir alternatif olarak değerlendirilebilir. İhraç, firmanın uzun vadeli finansmanını karşılamasını sağlarken, piyasada TRSHDAK32810 ISIN koduyla işlem görecek.

HİSSEDEKİ FON PAYLARI

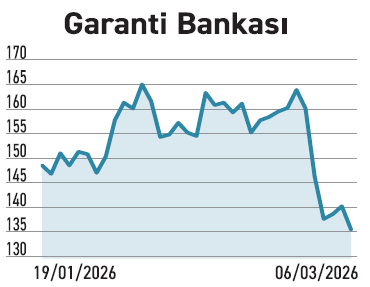

Garanti Bankası’nda fonlar satıyor. Portföyünde tutan sayısı 155’e geriledi

Garanti Bankası’nda fonlar satıyor. Portföyünde tutan sayısı 155’e geriledi

Garanti Bankası’nda fonlar satış ağırlıklı işlemlerde bulunuyor. Portföylerindeki hisseler %0,48 ile 435 bin lot azalarak 90,92 milyona geriledi. Fon sayısı da 158’ten 155’e indi. Hissede ZPLIB.F fonu 3,7 milyon lotla en fazla satışı yaparken, TAU fonu 2,5 milyon lotla en fazla alımı gerçekleştiren oldu. Hisse hakkında bugüne kadar 31 kurum öneride bulunurken 10’u model portföyüne aldı. Yıl başından bu yana en yüksek öneriyi Ziraat Yatırım 232,50 TL ile verdi. En düşük öneri ise 160 TL ile HSBC Yatırım’dan geldi.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

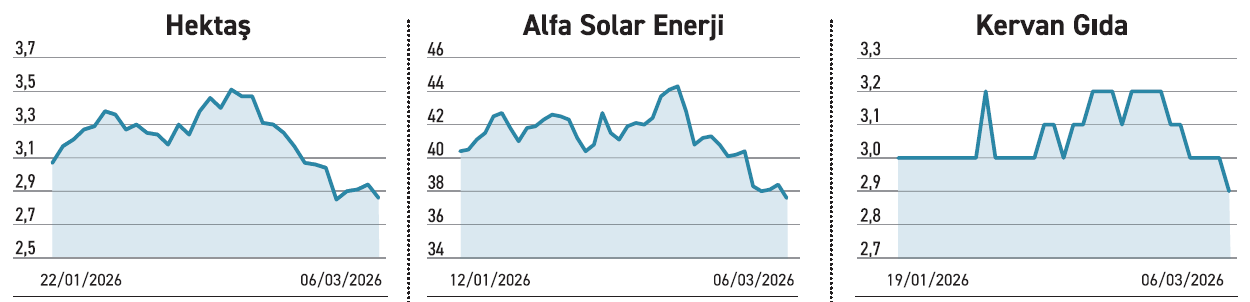

HEKTAŞ

HEKTAŞ

İmtiyazlı pay dönemine hazırlanıyor. Büyük ortak OYAK kontrolü sağlamlaştırıyor

Hektaş, hakim ortağı OYAK’ın talebi üzerine sermaye yapısında değişikliğe gitmeye hazırlanıyor. Alınan karar doğrultusunda, Hektaş’ın mevcut payları A grubu imtiyazlı ve B grubu imtiyazsız olarak ikiye ayrılacak. Yeni yapıda A grubu paylara oy, yönetim ve önalım hakları tanınması planlanıyor. Girişimle özkaynak yöntemleri kullanılarak yeni finansman opsiyonları yaratılması ve maliyetlerin düşürülmesi amaçlanıyor. Şirketin stratejik kararlarında süreklilik öngörülürken, ana ortak operasyonel finansman sürecinde yönetim kontrolünü güvence altına almayı amaçlıyor.

ALFA ENERJİ

Sandıklı’daki güneş santralini 12,9 milyon dolara sattı. Likiditeyi güçlendirdi

Alfa Enerji, stratejik kararları doğrultusunda Sandıklı’da bulunan 17 megavat kurulu güce sahip GES’i elden çıkardı. Tamamlanan işlemler sonucunda tesis, 12,92 milyon dolara satıldı. Mart ayı başından itibaren santralin ürettiği tüm elektrik geliri devralan tarafın hesaplarına yazılıyor. Enerji piyasasında faal durumdaki tesislerin satışı, operasyonel borçluluğun azaltılması veya yeni yatırımların fonlanması için gündeme gelebilmekte. Alfa Enerji, söz konusu satışla birlikte finansal esnekliğini artırarak gelecekteki operasyonları için hareket alanı sağlamakta.

KERVAN GIDA

Çıkan yangınla ilgili ikinci avans ödemesi de geldi. Toplam tutar 5 milyon dolar oldu

Kervan Gıda, Akhisar OSB’deki bağlı ortaklığı Uçantay Gıda’nın tesisindeki yangın sonrası sigorta firmasından ikinci ödeme geldi. Şubattaki ilk avansın ardından, 2,5 milyon dolarlık tutar da tahsil edilmiş oldu. Böylece, hasar tespit çalışmaları devam ederken sigorta firmasından alınan toplam ön ödeme 5 milyon dolara çıktı. Tesisin onarımı ve üretim hatlarının yenilenmesine yönelik sigorta poliçesinin hızlı işlemesi, finansal yükü hafifleten bir gelişme. Hasar tespitinin tamamlanmasını beklemeden peş peşe alınan ödemeler operasyonel toparlanmayı hızlandıracaktır.