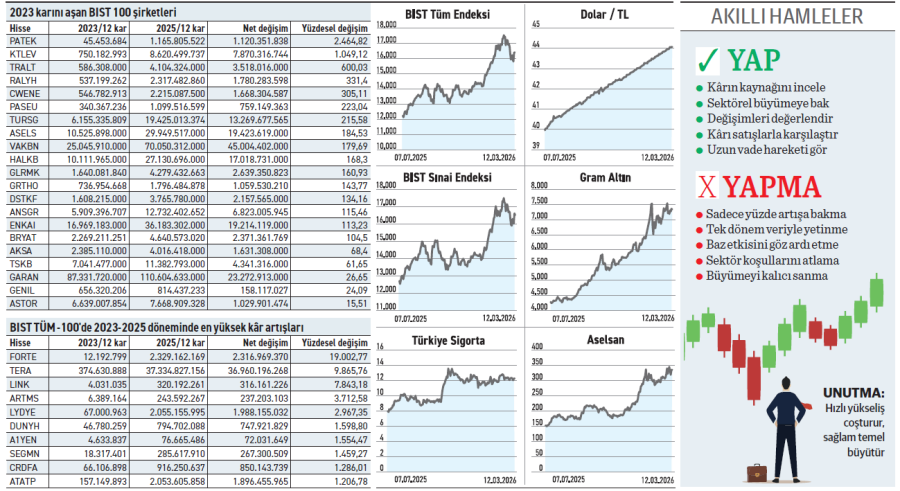

Borsadaki kimi firmaların kârı son iki yılda tam anlamıyla bir kaldıraç ve operasyon patlaması yaşadı. Bu şirketlerin kârları dudak uçuklatıcı artışlarla birkaç milyon liradan milyarlara yükseldi. Peki gerçekleşen bu büyümeler tek seferlik mi yoksa devamı gelir mi?

Borsada kimi şirketlerde “kârlılık” kelimesi piyasa standartlarını altüst eden bir evrim geçiriyor. BIST TÜM-100’e dahil Forte Bilgi İletişim’in 12 milyon TL olan kârını rekor bir artışla 2,3 milyar TL’nin üzerine çıkarması veya Tera Yatırım’ın kârını 37,3 milyar TL’ye taşıması, operasyonel hız sınırlarının nasıl aşıldığını gösteriyor. BIST 100 tarafında ise Pasifik Teknoloji kârını 45 milyondan 1,16 milyar TL›ye fırlatarak yüksek büyümenin sadece alt pazarlarda değil, endeksin vitrininde de yaşandığını işaret ediyor. Yatırımcı artık bilançoda sadece kâr aramakla yetinmiyor; faaliyet alanındaki ivmeyi arkasına alıp kârını katlayabilen hiper büyüme makineleri bulmaya çalışıyor.

Milyondan milyara çıkanlar

BIST TÜM-100 Endeksi’ne dahil olan Forte Bilgi İletişim, 2023’te 12,2 milyon TL olan kârını 2025’te 2,3 milyar TL’ye çıkardı. Geçen iki yılda gelirini ikiye katlayan şirketin kârını bu denli yüksek büyütmesine olanak tanıyansa 2,17 milyar TL bağlı ortaklık satın alma geliri. Hisse, yılbaşından bu yana yatay hareket ediyor. Aynı endekste yer alan Lydia Yeşil Enerji ise 2023’te 67 milyon TL olan kârını geçtiğimiz yıl 2,06 milyar TL’ye çıkardı. Kayda değer bir geliri olmayan şirketin elindeki 2,3 milyar TL tutarındaki hissenin değer artışı, kârın astronomik büyümesinde etkili oldu. Şirketle ilgili yakın tarihli önemli gelişme ise Batıçim’in %90 hissedarı olduğu Batıliman İşletmeleri

BIST 100’ün hızlısı

BIST 100 kapsamındaki Pasifik Teknoloji, 2023’te 45,5 milyon TL olan kârını 1,17 milyar TL’ye çıkardı. Şirketin artan karında 2,2 milyar TL’ye çıkan finansal varlıklarındaki değer artışı etkili oldu. Hissenin fiyatı eylülden bu yana düşen bir eğilim sergiliyor.

ZEYNEP'E SOR

TAŞIMA MALİYETİ Mİ, DEĞER ARTIŞI MI?

Taşıma maliyeti; kaldıraç, nakit esnekliği, zaman opsiyonu, hedge imkanı. Kâr erimesi, nakit baskısı, faiz yükü, artan risk, sürdürülebilirlik sorunu. Değer artışı; büyüme, enflasyon koruması, teminat gücü, bileşik etki. Zaman belirsizliği, piyasa riski, nakit kısıtı, balon riski, satış sorunu.

Son temettüyü 10 yıl önce vermişti. Borsaya geldiğinden bu yana iki defa temettü ödedi

Teknosa’nın kaç yıldır kar payı verdiğini görmedim. Bu yıl ne yapar? ● Evrim Hoca

Evrim, Teknosa’nın hayli zayıf bir kâr payı dağıtma geçmişi bulunuyor. Son olarak 2015 yılında temettü ödemesi yapan firma, borsada işlem gördüğü geçen zaman diliminde sadece iki defa kâr payı ödemesinde bulunurken bir kez de bedelsiz sermaye artırımına gitti. Geçtiğimiz yıl 2,25 milyar TL dönem zararının oluşması karşısında, bu yıl da temettü verme olasılığı bulunmuyor. Kâr olmayan yerde temettü ödemesi de beklenmemeli. Son bilançosuna göre geçmiş yıl zarar toplamı 2,07 milyar TL olan şirketin kâr payı verebilmesi için öncelikle geçmiş zararı kapatmalı.

Yazılımdan ziyade abonelik modeliyle büyümek istiyor. İki yılda dönüşümü tamamlayacak

Logo ile ilgili yöneticilerin bahsettiği dönüşümden kast edilen nedir? ● Yılmaz Kasar

Yılmaz, Logo Grup CEO’su Buğra Koyuncu’nun açıklamaları şirketin geçen yıldan bu yana yazılım satışlarından ziyade üyelik ve servis modeline ağırlık verdiğini gösteriyor. Şirket, abonelik modeliyle düzenli ve öngörülebilir nakit akışı oluşturmaya çalışıyor. 2026 yılında da ürünlerin yenilendiği ve iç yatırımların hızlandığı bir sene olması planlanıyor. 2025’teki %9 ciro büyümesini olumlu gören CEO, büyümesinin çok daha yüksek rakamlara ulaşmasını servisleşme adımıyla gerçekleştirmeyi hedefl iyor. Önümüzdeki iki yılda da dönüşümü tamamlayacak.

YATIRIM FONLARI

HSBC Portföy’ün HMS fonu, yıllık %20 yükselişle kategorisinin altında kaldı

HSBC Portföy’ün idaresindeki Sürdürülebilirlik Hisse Senedi Fonu (HMS), Temmuz 2024’ten bu yana yatay bir seyir izlerken, endeksin geçtiğimiz kasım ayında hareketlenmeye başlaması HMS’yi de yukarı yönlü etkiledi. Fon şubatın ikinci yarısından bu yana tekrar aşağı yöneldi. Portföyünün %94,47’si hisse ve %3,98’i vadeli teminatlardan oluşuyor. HMS’ye ay bazında düşük miktarlarda nakit girişi ya da çıkışı olabilmekte. Ocak ve şubatta para girişi gözlenirken martta 9,2 milyon TL para çıkışı yaşandı. Yatırımcı sayısı da buna bağlı azalarak 4.733’e indi. Risk değeri belirtilmeyen fon, çevreye duyarlı yatırımcılara hitap ediyor. Geçen bir yılda %19,75 yükseliş kaydederken kategori ortalaması bu sürede %33,60’ı buldu. Kategorisine kıyasla zayıf seyir izliyor olsa da %42,84 doluluk oranıyla dikkat çekiyor.

TAHVİL

Selçuk Ecza Deposu, piyasadan TLREF+%0,75 faizle 5 milyar TL borçlandı

Selçuk Ecza Deposu, nitelikli yatırımcılara yönelik 11.03.2026 vade başlangıç tarihli finansman bonosu ihracı gerçekleştirdi. Toplam tutarı 5 milyar TL olan bononun yıllık faizi TLREF+%0,75 olarak belirlendi. 359 gün vadeli bono, 6 ayda bir kupon ödemeli olacak ve toplamda 2 kupon ödemesi yapılacak. Bononun vade tarihi 05.03.2027 olarak açıklandı. 11 Mart itibarıyla TLREF % 39,99 seviyesinde bulunuyor. Selçuk Ecza Deposu’nun verdiği %0,75 ek getiri, yatırımcıya değişken faizli kazanç sağlıyor. Bono, piyasa koşullarıyla karşılaştırıldığında yatırımcı için kabul edilebilir bir alternatif olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansmanını karşılamasını sağlarken, piyasada TRFSLEC32717 ISIN kodu ile işlem görecek.

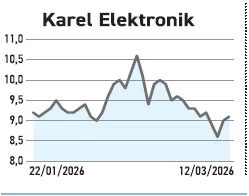

HİSSEDEKİ FON PAYLARI

Karel hissesinde 2 kurum öneride bulunurken, portföyünde tutan fon sayısı 37 oldu

Karel’de fonlar satış ağırlıklı işlemler yapıyor. Portföylerindeki hisseler %2,06 ile toplamda 1,23 milyon lot azalarak 58,59 milyona indi. Hisseyi portföyünde bulunduran fon sayısı 38’den 37’ye düştü. Hissede ST1 fonu 706.580 lot ile en fazla satışı yaparken, DTH fonu 400.000 lot ile en fazla alımı gerçekleştirdi. Hisse hakkında bugüne kadar 2 aracı kurum öneride bulunurken model portföyüne alan olmadı. En yüksek öneriyi Colendi Yatırım 18,50 TL ile verdi. En düşük öneri 15,00 TL ile Deniz Yatırımdan geldi.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

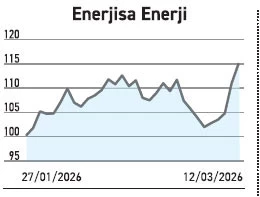

ENERJİSA

Yıl sonu beklentilerini paylaştı. 35 milyar TL ile alt yapı yatırımında bulunacak

Enerjisa, yıl sonu hedefl erini paylaştı. Faaliyet gelirinin 75 ile 80 milyar TL arasında gerçekleşmesini öngörüyor. Faaliyet gelirlerindeki yukarı yönlü beklenti operasyonel sürdürülebilirliğe işaret ediyor. Olağan dışı kalemler hariç tutulduğunda baz alınan dönem kârı ise 11 ile 13 milyar TL aralığında olacağını dile getiriyor. Söz konusu durum firmanın finansal yönetimin gücünü gösteriyor. Şirket, 2026 yılında 30 ile 35 milyar lira tutarında altyapı yatırımı planlıyor. Büyük ölçekli altyapı planlamasıyla pazar payını istikrarlı bir temelde koruma niyeti öne çıkıyor.

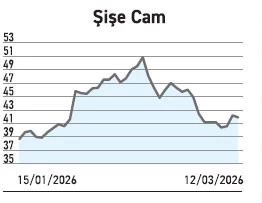

ŞİŞECAM

İtalya'daki düzcam fırınını ateşlerken verimlilik hamlesi 25 milyon euro sağladı

Şişecam, geçtiğimiz yıl şubat ayında Kuzey İtalya Düzcam Fabrikası’nda soğuk tamir amacıyla durdurduğu fırını ve lamine hattını yeniden üretime aldı. Bir yılı aşan planlı duruşun ardından, aynı tesiste şubat ayında devreye giren kaplamalı cam hattının gereksinimleri ve Avrupa pazarındaki dinamikler doğrultusunda lamine hattı devreye alındı ve fırın martta ateşlendi. Şirketin verimlilik programı çerçevesinde uzun duruş planlaması, Avrupa'daki diğer tesislerin kapasite kullanım oranlarını destekleyerek faiz ve vergi öncesi kâra 25 milyon euro katkı sağladığı belirtildi.

TAPDİ OKSİJEN

İzmir'deki hastanesini sat-kirala-geri al yoluyla esnek şartlarda kredi sağladı

Tapdi Oksijen, QNB Finansal Kiralama ile İzmir Buca’daki hastane binası için 60 ay vadeli sat-kirala-geri al sözleşmesi imzaladı. Toplam 581 milyon TL üzerinden gerçekleşen işlemde, KDV istisnası uygulanarak tapu devri tamamlandı. Anlaşma şartlarına göre şirket, eşit taksitlerle yapacağı ödemelerin ardından vade sonunda son kira bedelini yatırarak taşınmazın mülkiyetini geri alacak. Söz konusu işlemle Tapdi Oksijen, operasyonel olarak kullanmaya devam ettiği binayı uzun vadeli ve esnek bir finansman kaynağına dönüştürmüş oldu. Şirketin erken kapama opsiyonu bulunuyor.