11–18 Aralık tarihleri arasında yabancı işlemlerinde önceki haftaya göre alımlarda güçlenme yaşanırken, ani yön değişimleri gözlendi. Bu süre zarfında 15 hissede belirgin artışlar öne çıktı ve 10 hissede payları azaldı. Alım tarafında artış 12,44 puana ulaştı. Bir önceki haftada 8,67 puanla en fazla alım yapılan hissedeyse bu kez 9,22 puanlık en sert satış dikkat çekti.

Yabancılar, Bin Ulaşım Teknolojileri’nde sahip oldukları payı 12,44 puan artarak %58,62’ye yükseltti. Buna karşın hissenin fiyatı geçtiğimiz haftayı %4,05 düşüşle kapattı. Dokuz aylık dönemde gelirini %46, esas faaliyet kârını %18 düşüren firma, dönem sonunda zarar yazdı. Geçtiğimiz haziranda en yüksek 290,75 TL ile zirvesini test ederken, sonrasında gelen satışlarla geriledi ve aynı seviyelere geçen sürede çıkamadı.

Mega Metal hissesinde ise paylarını 5,61 puan artırarak %12,78’e çıkardılar. Son bir ayda fiyat %32 arttı. Şirketin ABD’deki %100 bağlı iştiraki sermayesini 5 milyon TL’den 7,5 milyon TL’ye çıkarıyor. Öte yandan şirketin South Carolina’daki yatırımlarını devreye girmesiyle iştirake eyalet tarafından 700.000 dolar karşılıksız teşvik verildi.

En fazla sattıkları hisse

Yabancılar, bir önceki hafta 8,67 puanlık alımla %9,90’a çıkardığı Borlease Otomotiv’deki paylarını bu defa sattı. Gerçekleştirilen 9,22 puan azalmayla %0,68 seviyesine çektiler. Aynı dönemde fiyat %9,87 geriledi. Firma, aralık başında borçlarını yeniden yapılandırmak üzere Halkbank’a başvuruda bulunmuştu.

ZEYNEP'E SOR

ZEYNEP'E SOR

TOKEN AL SAT MI, AL TUT MU?

Token al-sat; Kısa fırsatlar, hızlı getiri, likidite, esneklik, strateji özgürlüğü. Volatilite, stres, maliyet, hata riski, sürdürülemezlik.

Token al-tut; Uzun vadeli potansiyel, düşük stres, basitlik, maliyet avantajı, sabır getirisi. Belirsizlik, fırsat kaçırma, likidite riski, psikolojik baskı.

Yurt dışı açılımı coğrafi çeşitlenme sağlarken, farklı güzergahlar ekleme imkanı bulacak

Pegasus’un yurt dışında şirket alma atağı sizce ne boyutta bir avantaj yaratacak? / Ahmet Çetin

Ahmet, Pegasus’un yurt dışında şirket alma hamlesi, yalnızca kapasite artırımı olarak değerlendirilmemeli. Aynı zamanda coğrafi çeşitlenme ve gelir yapısını dengeleme amacı taşıyan bir adım olarak okunmalı. Smartwings Grubu’nun Orta ve Doğu Avrupa merkezli uçuş ağı, Pegasus’un ağırlıklı olarak Türkiye çıkışlı düşük maliyetli modeline farklı bir trafik profili ekleme potansiyeli barındırıyor. Bu yönüyle işlem, büyümenin niteliğini değiştirmeye yönelik bir hamle niteliği taşıyor. Ancak Pegasus’un bu satın alma atağının getirisi, hızlı bir kâr sıçramasına yol açması beklenmemeli. Dengeli bir büyüme çerçevesinde gelişme yaşanacaktır.

Geliri artarken faaliyet kârı geriledi. Yaşanan düşüşte artan maliyetler ve giderler etkili oldu

Graintürk Holding’in geliri çok iyi yükseldiği halde faaliyet kârının gerilemesi neden? ?/Melih Deniz

Melih, dokuz aylık dönemde Graintürk Holding’in gelirinde güçlü bir artış yaşandı. Kârlılık kalemlerinde ise aynı ölçüde bir iyileşme söz konusu değil. Bu görüntü, gelirdeki hacim büyümesiyle kârlılık arasındaki ilişkinin her zaman paralel ilerlemediğini gösteren tipik bir örnek sergiliyor. Firmanın satışları %112 artmasına rağmen brüt kârın %4, esas faaliyet kârının ise %19 gerilemesi marj baskısına işaret ediyor. Satışların maliyetindeki hızlı yükseliş, brüt kârı sınırlarken; genel yönetim, pazarlama ve diğer faaliyet giderleri faaliyet kârı üzerinde ek baskıya yol açtı. Bu durum, artan ciroya rağmen faaliyet kârın düşmesine yol açtı.

YATIRIM FONLARI

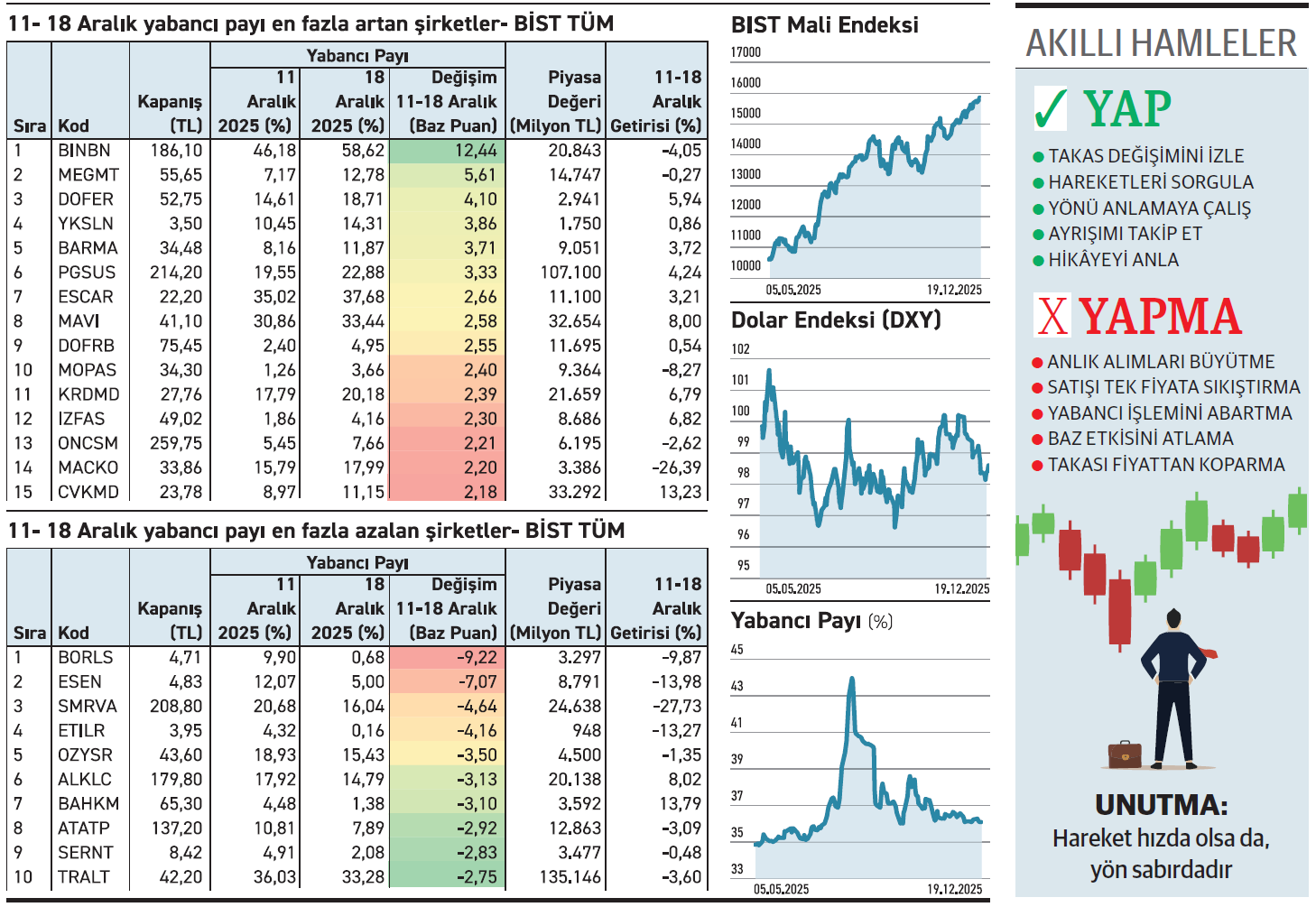

UPH fonu, %21 getiriyle kategorisinin gerisinde duruyor

UPH fonu, %21 getiriyle kategorisinin gerisinde duruyor

Ünlü Portföy’ün yönettiği Hisse Senedi (TL) Fonu (UPH), Son iki ayda büyüyen yapısı ile dikkat çekerken, şimdilerde 232,1 milyon TL büyüklüğe sahip. Fiyatıysa Temmuz 2024’teki seviyelerinde duruyor. Portföyün %81,84’ü hisse senetlerinden, %15,05’i ters repodan, %2,96’sı vadeli işlemler nakit teminatlarından oluşuyor. Aralık ayında fona 8,2 milyon TL nakit girişi gerçekleşti. Temmuzdan bu yana yatırımcı sayısında kademeli düşüş dikkat çekiyor. Aralıkta sayı 626 seviyesinde. UPH, TL bazlı ve yerli hisse ağırlıklı yapısıyla Borsa İstanbul odaklı bir yaklaşım izliyor. Risk değeri 6 olan fon, dalgalanmayı tolere edebilen ve uzun vadede büyüme potansiyeli arayan yatırımcılara hitap ediyor. Son altı ayda %20,77 yükseliş kaydetti. Aynı sürede hisse senedi yoğun fonlardaki ortalama performans %34,49 düzeyinde.

TAHVİL

Doruk Faktoring, %44,75 bileşik faizle 100 milyon TL borçlandı

Doruk Faktoring, nitelikli yatırımcılara yönelik 19.12.2025 vade başlangıç tarihli bono ihracı gerçekleştirdi. Toplam tutarı 100.000.000 TL olan bononun yıllık basit faizi %38,75, bileşik faizi %44,75 olarak belirlendi. 364 gün vadeli bono, 3 ayda bir kupon ödemeli olacak ve toplamda 4 kupon ödemesi yapılacak. Bononun vade tarihi 18.12.2026 olarak açıklandı.

%38,75 YILLIK BASİT FAİZ

19 Aralık itibarıyla TLREF %37,77 seviyesinde bulunuyor. Buna göre Doruk Faktoring’in %38,75 basit faizi, TLREF’in yaklaşık 0,98 puan üzerinde yer alıyor. Bono, piyasa koşullarıyla karşılaştırıldığında yatırımcı için makul bir alternatif olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansmanını karşılamasını sağlarken, piyasada TRFDFKTA2624 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

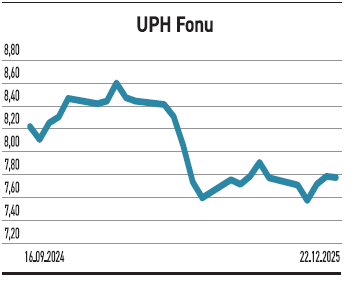

KOTON MAĞAZACILIK

KOTON MAĞAZACILIK

Körfez ve Orta Avrupa’da mağaza ağını genişletiyor. Körfezde beş ülkede konumlanıyor

Koton Mağazacılık, Körfez Bölgesi’ndeki büyüme planı kapsamında Suudi Arabistan’ın Abha kentinde Rashid Mall’da ilk kurumsal mağazasını açtı. 977 metrekarelik alanıyla mağaza, Körfez’de bugüne kadarki en büyük Koton mağazası oldu. Şirket ayrıca Macaristan’daki mağaza ağını genişleterek Sopron’daki Shopland AVM’de ülkedeki 6’ncı mağazasını hizmete aldı. Yeni mağazalarla Koton, Körfez’de 5 ülkede, Orta Avrupa’da ise Macaristan özelinde büyümesini sürdürdü. Koton’un Körfez’de büyük metrekareli mağazalara yönelmesi, marka algısını güçlendirmeye dönük bir adım olarak okunmalı. Macaristan’daki ağın genişlemesi ise Avrupa operasyonlarının kademeli şekilde derinleştiğini gösteriyor. İki pazarın birlikte ilerlemesi, şirketin yurt dışı gelir çeşitliliğini güçlendirecek.

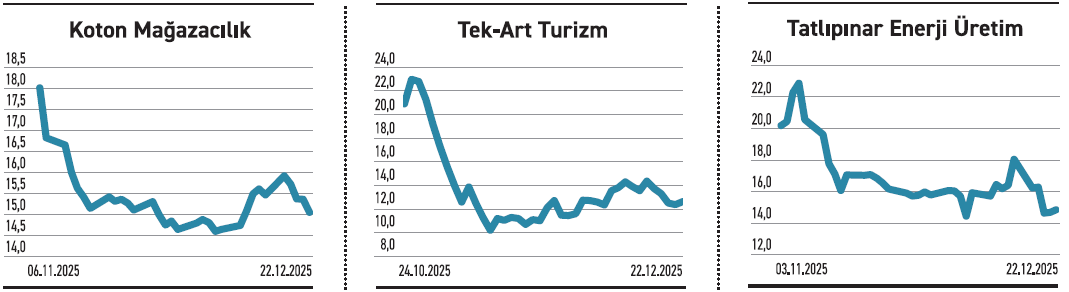

TEK-ART İNŞAAT

Odeabank’a olan borcunu gayrimenkul devriyle tasfiye etti. Mali yapısı güçlenecek

Tek-Art İnşaat, Odeabank’a olan kredi borcunun tasfiyesi amacıyla imzalanan Borç Tasfiyesi Protokolü kapsamında Küçükçekmece’deki 37.338 m2 arsanın ifraza konu 10.670 m2’lik kısmının devrine ilişkin süreci kesinleştirdi. Firma, devir bedelini 523.469.389 TL olarak belirlerken taşınmazın bankaya devriyle borcu tamamen kapandı. İşlemle Tek-Art İnşaat’ın banka borcunun tamamen kapanması, kısa vadede finansal riskleri azaltan ve bilanço üzerindeki baskıyı hafifl eten bir adım olarak değerlendirilmeli. Devir bedelinin alacak tutarına eşitlenmesi, ek nakit çıkışı gerektirmeden borç kapanışı sağlıyor. Bu durum, şirketin önümüzdeki dönemde finansman yapısını daha dengeli yönetmesine alan açabilecek. Şirket, dokuz aylık dönemde gelirini %2 düşürürken 23,7 milyon TL kâr açıkladı.

TATLIPINAR ENERJİ

RES kapasite artışlarında gerekli finansman temin edildi ve devreye alım tamamlandı

Tatlıpınar Enerji, bağlı ortaklıkları üzerinden Bursa ve Yalova’daki rüzgâr enerjisi projelerinde kapasite artış çalışmalarını sürdürüyor. Bu kapsamda Kürekdağı RES ve Manastır–Esenköy RES projelerindeki artışların karşılanması için TSKB’den 8 milyon euro ek finansman sağlandı. Ayrıca Manastır– Esenköy RES’te ilave edilen son türbinin ETKB kabulü tamamlandı ve santralin kurulu gücü 50,1 MW’a ulaştı. Manastır–Esenköy RES’teki kabul işlemiyle birlikte Tatlıpınar Enerji’nin yönetiminde söz sahibi olduğu tesislerin toplam kurulu gücü 362,5 MW’a yükseldi. Finansmanın sağlanmış ve kapasite artışının fiilen devreye alınmış olması, kısa vadede üretim hacmini destekleyen somut bir gelişme niteliği taşıyor. Şirketin yenilenebilir enerji portföyü kademeli biçimde büyüyor.