Net hata noksan ne değildir, önce onu söyleyeyim. Net hata noksan, yani kısaca NHN, ödemeler dengesinin bir finansman ya da gider kalemi değildir.

NHN, ödemeler dengesi hedefi ortaya konulurken karşısında herhangi bir değerin yer almadığı bir kalemdir.

NHN için pozitif ya da negatif bir değer öngörülmez, çünkü ödemeler dengesi büyüklükleri planlanırken bu dengenin dengesiz gideceği, bilançonun tutmayacağı tabii ki varsayılmaz.

NHN ödemeler dengesinde finansman hesabının bir alt kalemi de değildir.

NHN, ödemeler dengesini sıfırlama kalemidir.

Ödemeler dengesi bir bilanço olduğuna ve toplamının sıfır etmesi gerektiğine göre, diğer kalemlerdeki (varsa) hataların, eksik yazımların, nereye kaydedileceği henüz bilinmeyen tutarların bir kalemde toplanması için net hata ve noksan kullanılır.

Ödemeler dengesinin üç ana kalemi var

Ödemeler dengesi teoride üç, fiiliyatta ise dört ana kalemden oluşur:

Teorideki üç hesap; cari işlemler hesabı, sermaye hesabı ve finansman hesabıdır.

Bu üç hesabın toplamının sıfır etmesi gerekir; sermaye hesabı zaten önemsiz bir hesaptır; özünde cari denge ile finansman hesabının birbirine eşit olması gerekir.

Ama pratikte bu sağlanamaz ve işte o zaman fiilen dördüncü kalem olan net hata ve noksan devreye girer. Zaten biraz önce de belirttiğim gibi ödemeler dengesiyle ilgili projeksiyonlarda net hata ve noksan kalemi hep sıfır öngörülür. Daha yola çıkarken “Ben hesaplamada hata yapacağım, ölçümüm eksik olacak” denilemeyeceğine göre...

Cari işlemler, sermaye hesabı ve finansman hesabının toplamı eğer negatif ise, aynı miktar net hata noksana pozitif olarak yazılır. Tersi olur ve bu üç kalemin toplamı pozitif çıkarsa, bu sefer de aynı miktar net hata ve noksana negatif olarak kaydedilir ve böylece ödemeler dengesinin denkliği sağlanır.

Basit iki örnek:

Herhangi bir dönemde cari açık 10 milyar dolar olsun. Normalde bu açık verildiğine göre aynı miktarda finansman sağlanmış olması gerekir. Ancak dışarıdan bu miktarda finansman sağlanamamış ise, örneğin gelen tutar 8 milyar ise, aradaki 2 milyarlık fark rezervle karşılanır ve toplam finansman yine kayıtlara 10 milyar olarak geçer. Ne var ki rezervle birlikte kayıtlarda örneğin 9 milyar dolarlık bir finansman görünüyorsa net hata noksana pozitif 1 milyar dolar yazılarak (negatif 10 milyar + pozitif 9 milyar + pozitif 1 milyar) denge sağlanır ve şöyle bir varsayımda bulunulur:

“Ya aslında cari açık 10 milyar değil 9 milyar dolardır (örneğin ihracat yapılmış ama parası gelmemiştir) ya da hangi kaleme yazılacağı henüz belirlenememiş 1 milyar dolarlık bir finansman vardır.”

Tersi olmuş ve 10 milyar dolarlık cari açığa karşılık 11 milyar dolarlık finansman sağlanmışsa (rezerv finansman kapsamında yer alır) o zaman da ya cari açık 10 değil 11 milyar dolardır, ya finansman kalemleri kapsamındaki net giriş tam ölçülememiş, belki bazı çıkışlar kayda girmemiştir. Bu durumda net hata noksana negatif 1 milyar yazılarak ödemeler dengesi bilançosu sıfırlanır.

Valizler dolusu para gitmez de gelmez de…

Net hata noksanın ne olmadığını girişte belirttim; NHN, bir finansman ya da harcama kalemi değildir. Ama NHN için daha çarpıcı bir gerçek var.

NHN, ne valiz valiz para çıkışıdır, ne aynı şekilde valiz valiz para girişidir, olamaz da zaten.

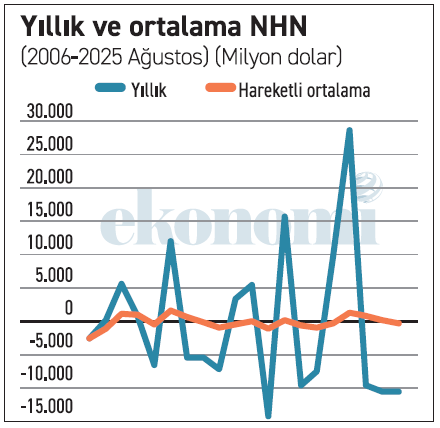

Örneğin bu yılın ilk sekiz ayındaki NHN, negatif 10,8 milyar dolar. 100 dolarlık bir banknotun 1 gram olduğu varsayımıyla yaklaşık 11 milyar doların nasıl taşınabileceği konusunda isterseniz bir hesap yapın!

Geçmişte çok daha yüksek tutarlar da görülmüştü. Örneğin 2022 yılında Türkiye’ye yurt dışından getirildiği varsayılan yaklaşık 29 milyar doların fiziki olarak nasıl taşınmış olabileceğini bir düşünün!

NHN nereden kaynaklanır?

Net hata ve noksanın cari dengeyi oluşturan kalemler dışında kalan kalemlerden kaynaklandığı algısı hakimdir. Bu büyük ölçüde doğrudur ama tümüyle doğru değildir.

Net hata noksan dış ticaretin kayda girip dövizinin geç gelmesinden ya da gitmesinden de ortaya çıkabilir; turizm gelirlerinin iyi ölçülememesinden de... Hem zaten turizm gelirleri anketlere dayalı bir tahmindir.

Net hata noksana yol açan asıl işlemler, döviz varlıklarının sistemden çıkarılmasından ya da sisteme geri dönüşünden kaynaklanır.

Merkez Bankası ne diyor?

Merkez Bankası net hata noksanın başlangıçta yüksek olmasını temel olarak verilerin erken açıklanmasına bağlıyor:

“Türkiye’nin ödemeler dengesi istatistiklerinde ilgili ayın verisi, uluslararası uygulamalara göre oldukça kısa bir gecikme dönemi olarak nitelendirilebilecek yaklaşık altı haftalık bir gecikme ile yayımlanmaktadır. İstatistiklerin güncelliğini kaybetmeden kullanıcılara ulaşmasını amaçlayan bu uygulama, yayım tarihinde mevcut olmayan verilerin yerine geçici nitelikteki verilerin kullanılmasını gerekli kılmaktadır. Ödemeler dengesi istatistikleri ve dolayısıyla net hata ve noksan kalemi de, hem geçici nitelikteki söz konusu verilerin zaman içinde kesinleşmesi hem de yeni bir kaynaktan veri derlenmeye başlanması nedeniyle güncellenmektedir.”

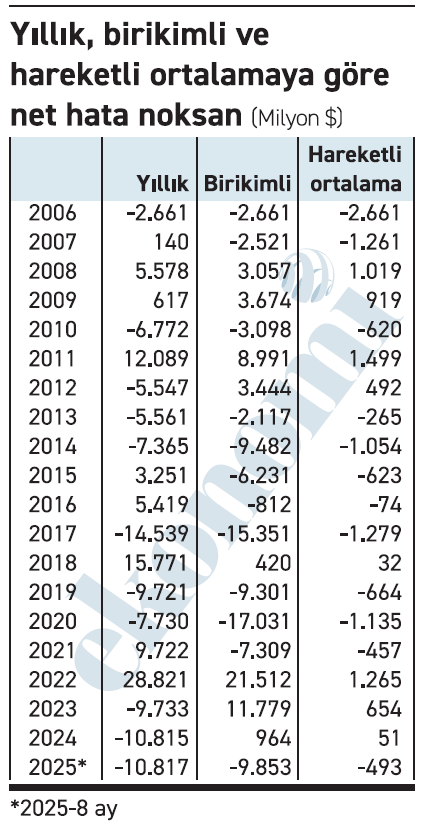

Önemli olan yıllıktan çok birikimli ve ortalama NHN

Türkiye’de üstünde çok fazla durulan net hata noksan diğer ülkelerdeki düzeye göre çok mu, az mı, bu konuya bir başka yazıda değineceğim. Ama ilk bilgi olarak şunu söyleyeyim; Türkiye bu konuda uçlarda yer alan bir ülke değil. Türkiye’den daha iyi durumda olan ülkeler de var, yani net hata noksanı daha düşük ülkeler ama buna karşılık daha yüksek net hata noksana sahip ülkeler de… Bu, bir başka yazının konusu olacak.

Aslında bir de net hata noksana yalnızca içinde bulunulan yıldaki düzey yönüyle bakmak çoğu kez pek doğru olmuyor. NHN’yi daha çok yastık altına yöneliş ya da yastık altından sisteme dönüş belirlediği için bir takım kaygıların ön plana çıktığı yıllarda negatif ya da pozitif yüklü tutarlar görülebiliyor. Dolayısıyla NHN’ye birikimli ve hareketli ortalama alarak bakmakta yarar var.

Tabloda hangi sütunun ne anlama geldiği anlaşılıyor ama yine de hareketli ortalamadan neyi kastettiğimi belirtmek istiyorum.

Bu sütunda 2007’nin karşısında yer alan negatif 1,3 milyar dolar 2006 ve 2007’nin ortalamasını, 2008 satırında yer alan 1 milyar dolar da 2006-2008 ortalamasını gösteriyor.

Bu yılın ağustosuna geliyoruz. 2025’i de tamamlanmış sayarsak yirmi yıllık bir dönem ve toplam net hata noksan negatif 9 milyar 853 milyon dolar. Evet hepsi bu kadar!

Yaklaşık 9,9 milyar dolarlık net hata noksan, yirmi yılın toplamını gösterdiğine göre, yıllık ortalama net hata noksan da 493 milyon dolar.

Biraz önce de vurguladığım gibi Türkiye’deki net hata noksan aslında yüksek değil. Diğer ülkelerle karşılaştırınca bu daha somut bir şekilde görülecek.