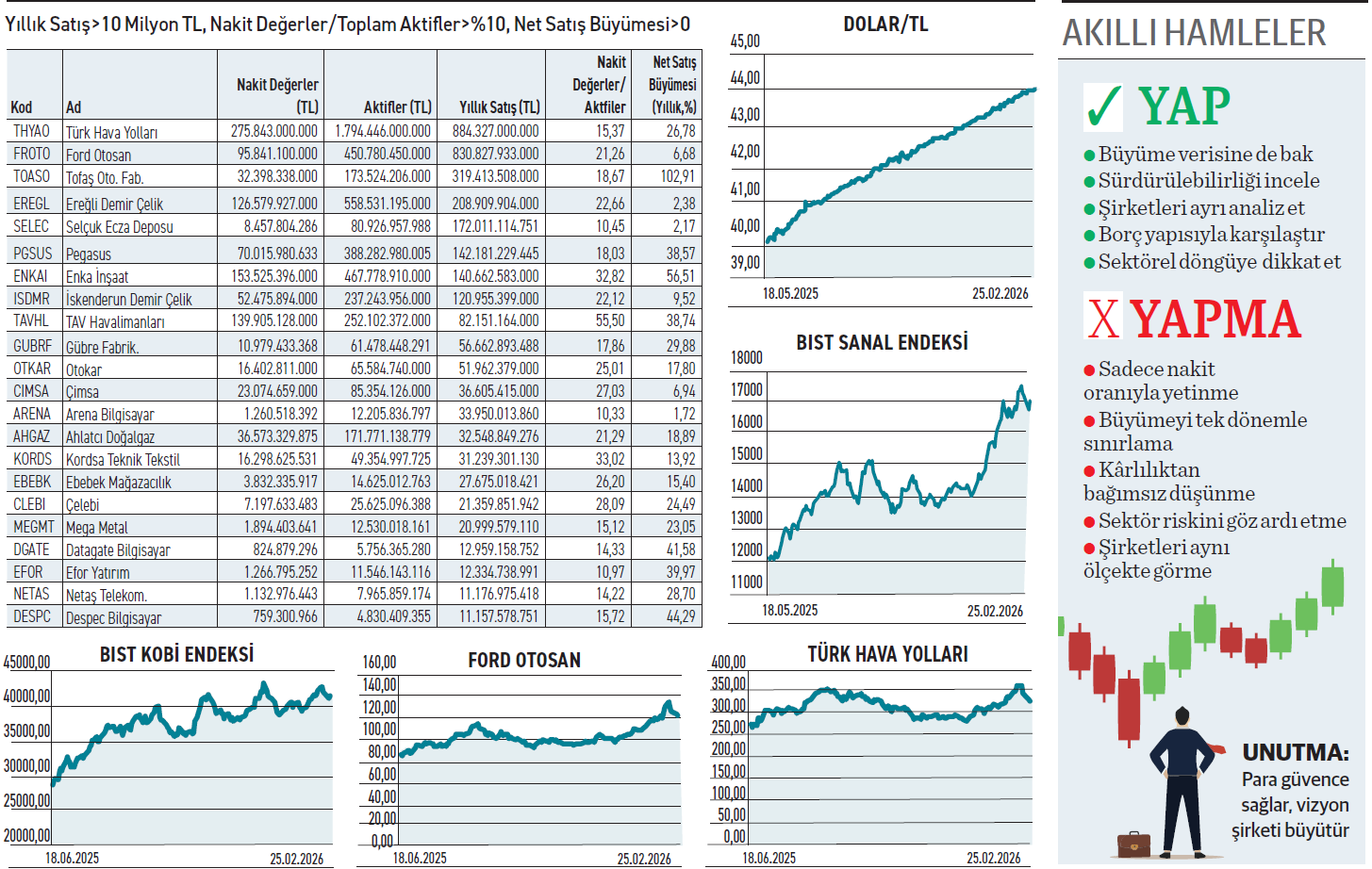

Enflasyon ortamında cirodan daha da önemlisi şirketin cebine giren FAVÖK’tür. Sanayi şirketlerinden son 5 yıllık operasyonel kârlılık ortalaması %40’ın üzerinde olan ve kâr marjını yukarı taşıyan 26 şirket bulunuyor.

Bir şirketin mali gücü ölçülmek isteniyorsa öncelikle kasadaki nakde bakmak gerekir. Eğer gelirini kasasında tutabiliyorsa ileriye dönük güçlü bir tahkimat yapma kabiliyetine de sahip demektir. Bu tür şirketler rakiplerine adeta likidite dersi veren nakit avcıları niteliğindedir. Özellikle nakde ulaşmanın hayli pahalı olduğu bir dönemde, hem satışlarını büyütüp hem de yüksek bir Nakit/ Aktif oranı yakalayanlar fırtınada sığınacak limana ihtiyaç duymazlar. Dahası fırtına dindiğinde rakiplerini satın alabilecek kabiliyetleriyle öne çıkarlar.

Satış ve nakdiyle öne çıkanlar

Listeye giren şirketlerden Tofaş Oto, geçtiğimiz yıl satışlarını %103 artırarak 319,4 milyar TL’ye çıkardı. Satıştaki artış hızı listede yer alan firmaların hepsinden daha yüksek olurken Nakit/Aktif oranı da 18,67 seviyesinde gerçekleşti. Kazandığını aynı zamanda yatırımcısıyla da paylaşan firma, düzenli temettü ödemesiyle öne çıkıyor. 23 Mart günü hisse başına brüt 20 TL kâr payı ödeyecek. TAV Havalimanları, ulaştığı 55,50 Nakit/Aktif oranıyla listedeki diğer şirketlerden ayrışıyor. Aktiflerinin yarısından fazlasını nakit olarak kasasında tutarak adeta banka gibi davranıyor. Şüphesiz bunda işletme hakkına sahip olduğu havalimanlarına yapmakta olduğu önemli yatırımların etkisi bulunuyor. Firma, altı yıl aradan sonra 2026’da iki taksit halinde temettü ödemesinde bulunacak.

Büyüklüğüyle ilk sıra

Türk Hava Yolları, son dört çeyrekte 884,3 milyar TL satış büyüklüğüyle listenin üst sırasında yer alan bir diğer şirket. Yıllık net satış büyümesi %26,8 seviyesinde olan şirketin Nakit/Aktif oranı 15,37. Stratejik büyüme planları çerçevesinde hareket ediyor. Diğer ayağı kargo kapasitesini iki katına çıkarma yönelimi önemli.

ZEYNEP'E SOR

BÜYÜME HİSSESİ Mİ, BÜYÜME FONU MU?

Büyüme hissesi; sermaye kazancı, öncü hareket, yüksek getiri, odaklanma gücü. Yüksek volatilite, yüksek risk, analiz zorunluluğu, zamanlama hatası, stres. Büyüme fonu; profesyonel yönetim, risk dağılımı, kolay erişim, zaman tasarrufu, yüksek likidite. Yönetim ücreti, ortalama getiri, kontrol kaybı, nakit freni.

İngiltere’deki iştiraki yerel firmanın operasyonlarını üstlenmek istiyor. Büyümeyi destekleyecek

Durukan Şekerleme’nin İngiltere’de bir şirketin işlerini alacak olması işi ne kadar büyütür? / Şenol Alev

Şenol, Durukan Şekerleme İngiltere’deki %90 iştirakiyle yerel bir şirketin operasyonlarını üstlenmesi, cazip bir hikaye gibi öne çıkıyor. Neticede sıfırdan iş kurmak yerine hazır müşteri tabanını almak büyümeyi ivmelendirecek bir gelişme olur. Esasen şirketin geçtiğimiz ocakta imzaladığı 1,5 milyon sterlinlik draje sözleşmesi de pazarın potansiyelini göstermesi açısından önemli. Kapasitenin %20 ’sini dolduran iş, Durukan Şekerleme’nin nakit akışını güçlendirecek nitelikte. Şirketin dokuz aylıkta geliri yaklaşık 13 milyon sterlin seviyesinde. İngiltere’deki girişimi kalıcı bir değer artışına yönelik hamle olarak görülebilir.

Bedelsiz yeni para getirmiyor. Rüzgar dindiğinde bilanço öne çıkıyor. Artan satış kâra dönmeli

Alves Kablo bedelsiz vermesine rağmen çıkışın devamı gelmedi. Hisse neden düştü? / Mustafa Ulutaş

Mustafa, piyasadaki beklentiyi al gerçeği sat kuralı Alves Kablo’da işlediğini söylemek yanlış olmaz. Şirket %900 bedelsiz artırım öncesi coşkusu, 20 Ocak günü payların dağıtılması sonrası bir süre daha devam etse de 29 Ocak günü satışa döndü. Sonuçta bedelsiz sermaye artırımı kasaya taze para getirmez. Rüzgar dindiğinde yatırımcının asıl hikaye bilançoya dönmesi olağandır. Şirketin 2025 yıl sonu cirosundaki artışa kıyasla, net kârını %24 eriterek 102,9 milyon TL’ye indirmesi fiyatı aşağı çekiyor. F/K oranının 59 gibi yüksek bir seviyede olması alım isteğini sınırlıyor. Toparlanma için artan satışların kârı da büyütebilmesi gerekiyor.

YATIRIM FONLARI

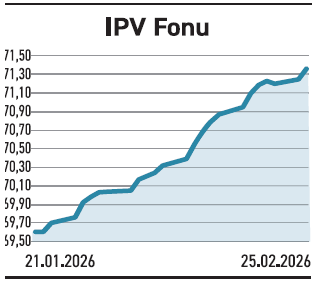

IPV fonu Eurobond yatırımıyla bir yılda %30 getiri elde etti

IPV fonu Eurobond yatırımıyla bir yılda %30 getiri elde etti

İş Portföy’ün yönettiği Eurobond Borçlanma Araçları (Döviz) Fonu (IPV), 1,96 milyar TL hacimle ekimden bu yana sergilediği yatay seyrini sürdürüyor. Portföyünün %69,59’u özel, %14,53’ü kamu dış borçlanma araçlarından oluşuyor. Fondan uzun süredir değişen miktarlarda olmakla birlikte nakit çıkışı yaşanırken, şubatta giriş yaşandı. Ayın ikinci yarısında 7,4 milyon TL gibi cüzi miktarda da olsa nakit girişi olması önemli. Yatırımcı sayısında herhangi bir ciddi değişim gözlenmezken şimdilerde 12.618 yatırımcısıyla %4,81 doluluk ve %1,03 pazar payına sahip. IPV, dolar cinsi eurobond varlıklarıyla döviz getirisi sağlama stratejisini izliyor. Özellikle kur kazancı arayan yatırımcıya hitap ediyor. Son bir yılda %29,59 getiri sağlarken, dahil olduğu kategorinin ortalaması %32,05 seviyesinde gerçekleşti.

TAHVİL

Ata Yatırım, %41,42 bileşik faizle 100 milyon TL borçlandı

Ata Yatırım Menkul Kıymetler, nitelikli yatırımcılara yönelik 24.02.2026 vade başlangıç tarihli finansman bonosu ihracı tamamladı. Toplam tutarı 100.000.000 TL olan bononun yıllık basit faizi %37,50, bileşik faizi ise %41,42 olarak belirlendi. 164 gün vadeli bononun vadeye isabet eden faizi %16,80 düzeyinde. Bononun itfa tarihi 07.08.2026 olarak açıklandı.

%37,50 YILLIK BASİT FAİZ

24 Şubat itibarıyla TLREF %36,84 seviyesinde bulunuyor. Ata Yatırım’nın verdiği %37,50 basit faiz oranı, TLREF’in 0,66 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarında makul bir getiri seviyesi olarak değerlendirilebilir. İhraç, şirketin kısa vadeli likidite ihtiyacını karşılayacak. Bono, piyasada TRFATAM82611 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

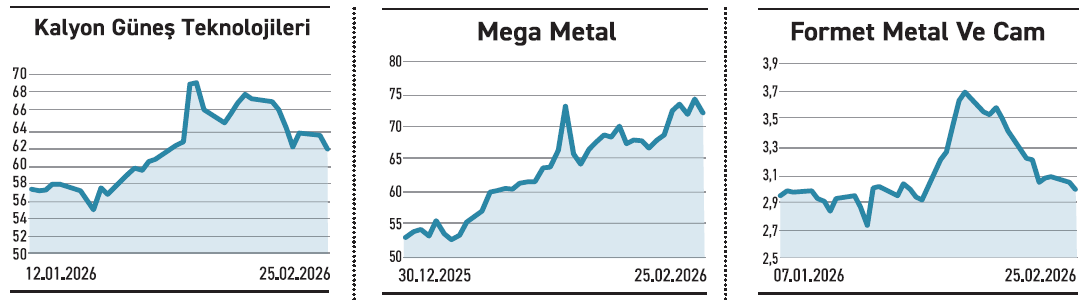

KALYON GÜNEŞ TEKNOLOJİLERİ

KALYON GÜNEŞ TEKNOLOJİLERİ

147,8 milyon liralık güneş paneli satışı için anlaşmaya vardı. Tahsilat ilk çeyrekte gerçekleşiyor

Kalyon Güneş Teknolojileri, yurtiçinde yerleşik bir şirketle güneş enerjisi panellerinin satışı için anlaşmaya vardı. KDV hariç 147,8 milyon TL tutarındaki sözleşme kapsamında, paneller yılın ilk çeyreğinde teslim edilecek. Tutar firmanın yıllık gelirinin %2,53’ü seviyesinde bulunuyor. Satış bedeli, firmanın 2026 üç aylık mali tablolarına yansıyacak. Güneş paneli üretimi, Türkiye’de artan yenilenebilir enerji yatırımlarıyla birlikte büyüyen bir pazar yapısına sahip. Lisanslı ve lisanssız GES projeleri, yerli ekipman talebini destekliyor. Kamu teşvikleri ve enerji maliyetlerindeki yükseliş, yatırımcıları daha fazla güneş enerjisi projesine yönlendiriyor. Bu durum panel üreticileri için düzenli sipariş akışı anlamına gelirken satışları desteliyor.

MEGA METAL

İhracata yönelik çalışan yurt içi firmadan 8 milyon dolarlık sipariş aldı. Üretim hacmi genişliyor

Mega Metal, yurtiçinde yerleşik ve uluslararası alanda faaliyet gösterdiğini belirttiği bir müşterisiyle önemli bir anlaşmaya vardı. Açıklamada yıl sonuna kadar toplam 550 tonluk sipariş kesinleşti. Alınan siparişin cirosuna yaklaşık 8 milyon dolar katkı sağlaması bekleniyor. Tutar yıllık gelirinin %1,96’sı seviyesinde bulunuyor. Şirket, yılbaşından bu yana yıllık gelirinin yaklaşık %13’ü oranında iş aldı. Metal üretiminde istikrarlı sipariş akışı, kapasite kullanım oranlarını yukarı taşıyan en önemli unsur olarak öne çıkıyor. Uluslararası pazarlara hitap eden müşterilerle çalışmak, şirketin pazar payını büyütme potansiyelini destekliyor. Firma, son açıkladığı 2025 dokuz aylık mali tablolarına göre satışlarını %22 büyütürken dönem sonu net kârını %182 artırdı.

FORMET METAL

E-ticaret alanında büyümeyi hedefliyor. Bu amaçla bir platformu satın almak için görüşüyor

Formet, küçük ev aletlerinin internet üzerinden satışını gerçekleştiren bir e-ticaret şirketini satın almak için masaya oturdu. Taraflar arasında başlatılan görüşmeler, şirketin dijital satış kanallarını doğrudan sahiplenme stratejisini yansıtıyor. Görüşmelerin olumlu sonuçlanması halinde şirket, kendi ürünlerini de tüketiciyle buluşturan platformu bünyesine katarak operasyonlarını genişletmeyi hedefliyor. Üretici firmaların nihai tüketiciye aracısız ulaşması, kar marjlarını yukarı taşıyan temel faktörlerden biri. Geleneksel satış yöntemlerine kıyasla kendi e-ticaret altyapısına sahip olan firmalar, tahsilat sürelerini kısaltırken aracı maliyetlerini de düşürebilmekte. Dijital kanallardaki dikey entegrasyon, pazar payını da büyüten bir yapı sunmakta.