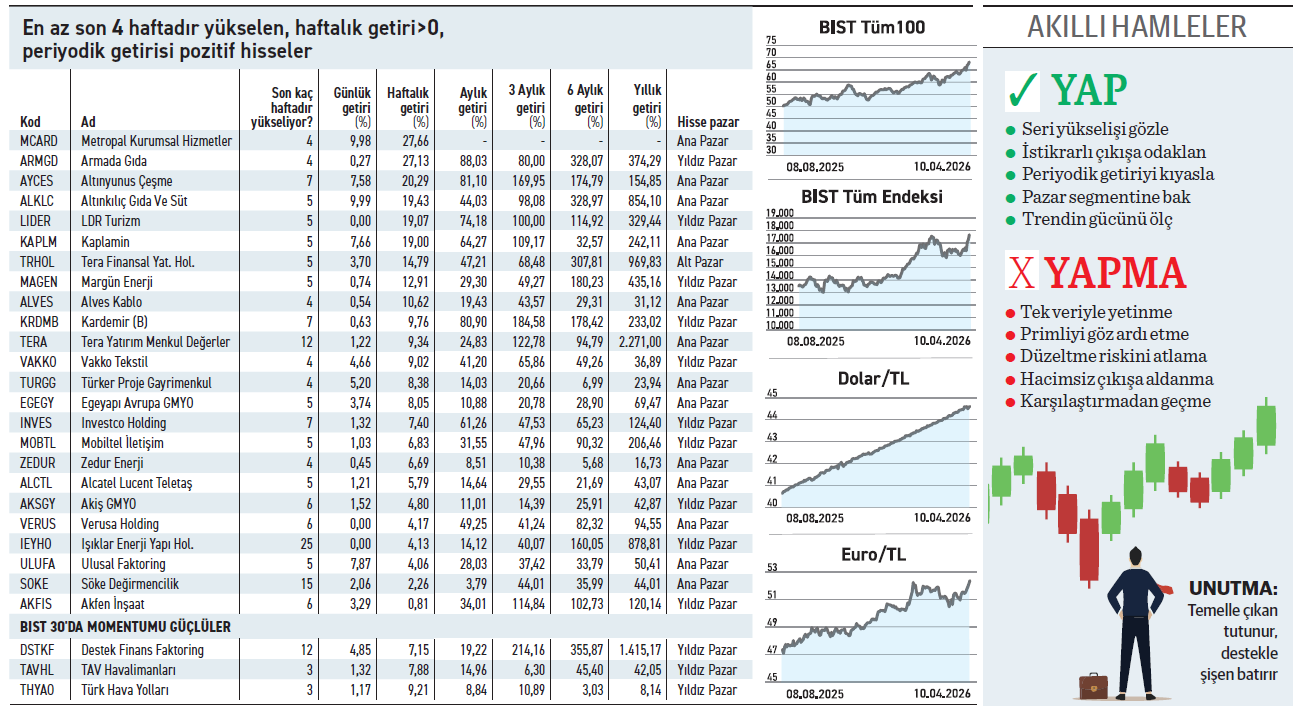

Borsada en az 4 haftadır kesintisiz yükselen ve yatırımcısına yıllık %2.271’lere varan oranlarda kazandıranlar, trendin gücünü inkar etmenin ne kadar zor olduğunu söylüyor. Ancak asıl soru, bu çıkışta kimin yeni bir hikaye yazdığı, kimin ise piyasanın momentumuyla sörf yaptığı.

Borsadaki en köklü ezberlerden biri “çok yükseldi, kesin düşer” yanılgısıdır. Tabloya giren şirketler güçlü bir trendin uzun süre meydan okuyabileceğini gösteriyor. Ancak bu yükselişlerin tek bir motivasyonla çalışmadığı göz ardı edilmemeli. Listeye haftalık %27’lik yükselişle giren Metropal Kurumsal Hizmetler, halka arzın getirdiği beklentiyle fiyatlanıyor. 25 haftadır rotasından şaşmayan Işıklar Enerji Holding, zarar üreten yapısına rağmen kurumsal ilgiyle birlikte kademeli yükselişini koruyor. Rüzgarı arkaya alıp sörf yapmak borsanın en kârlı oyunudur. Ancak o sörf tahtasından zamanında inmeyi bilmek gerekiyor.

Haftanın en fazla yükselenleri

Bir ay önce borsada işlem görmeye başlayan Metropal Kurumsal Hizmetler, ilk dört günü tavan olmak üzere sürekli yükseldi. İlk işlem gününden bu yana çıkışı %117’yi buldu. 2025 faaliyet döneminde gelirini %13 artmakla birlikte esas faaliyetlerini %24 ve dönem sonu kârını %4 düşürdü. PD/DD oranı 10,86 ile yüksek seviyede işlem gördüğünü söylüyor. Armada Gıda, aralıktan bu yana hareketlenen bir görüntü sergiliyor. Martın ikinci yarısında ise ivmede artış söz konusu. Geçtiğimiz hafta %27’ik yükselişiyle performansını koruyor. Fonlar ise satış tarafında duruyor. Geçtiğimiz yıl gelirini ve esas faaliyet kârını artırmayı başaran şirket, dönem sonunda kârını %35 düşürdü. Finansman giderlerinin etkisi hissediliyor.

Havacılıkta artan momentum

Her ne kadar üç haftalık yükselişle listeye giremeseler de havacılık sektöründe yer alan TAV ve THY artan ilgiyle dikkat çekiyor. Yabancı yatırımcının da alım tarafında durduğu iki hissede Basra Körfezi’nde yaşanan füze savaşının sona ermesine bağlı olarak talebin artarak devam etmesi sürpriz olmayacaktır.

ZEYNEP'E SOR

TEMETTÜ MÜ, FİYAT KAZANCI MI?

Temettü; düzenli akış, finansal sağlamlık, bileşik güç, konfor. Vergi kesintisi, büyüme freni, fiyat ayarlaması, karar belirsizliği, reel kayıp.

Fiyat kazancı; yüksek kazanç, vergi ertelemesi, bedelsiz potansiyeli, büyüme. Likidite eksiği, dalgalanma, sanal kazanç, sabır, zamanlama hatası.

İlgi daha ziyade fiyat temelli. Kasımdan beri düşerken yıllık getirisi %145 seviyesinde

Ufuk Yatırım’ın hiç temettü vermeden fiyatındaki artışı nasıl yorumluyorsunuz? ● Cumhur Dündar

Cumhur, Ufuk Yatırım, SPK mevzuatına göre geçen yıl 509,6 milyon TL kâr elde etti. Vergi mevzuatına göre ise 306,6 milyon TL zararda. Vergi mevzuatına göre birikmiş geçmiş yıl zararları 624,7 milyon TL seviyesinde. Bu nedenle şirketin kâr payı dağıtması söz konusu değil. Borsa geçmişinde bugüne kadar hiç temettü dağıtımı olmadı. Bedelsiz sermaye artırımı ise bir kez o da 2009 yılında gerçekleşti. Hissenin son bir yılda sergilediği %145 oranındaki yükseliş, mali yapıdan ziyade yatırımcının hisseye yönelik fiyat beklentisiyle ilgili olduğu anlaşılıyor.

Finansal borç bilanço üzerinde ciddi yük oluşturuyor. Ortak alımı fiyatı destekliyor

Global Yatırım Holding hissesinde ortak alımına rağmen fiyat neden zayıf yükselmiyor? ● Anıl Sönmez

Anıl, Global Yatırım Holding’in 2025 dönem kârı %17 artışla 5 milyar TL’ye ulaştı. Esas faaliyet kârındaki %14 büyüme, limanlara gelen yolcu artışıyla destekleniyor. 69,3 milyar TL’lik yüksek finansal borç ise baskı yaratıyor. Kaynak dağılımına bakıldığında %78’i borç %22’si özkaynaklardan oluşuyor. Hissenin son bir yılda %112 yükselmesine rağmen son bir ayda yatay seyretmesinde mevcut borçluluk riskinin etkisinin payı bulunuyor. Şirket ve ortağın alımları hissenin değerini korumayı amaçlıyor. Düşüşü engellese de yukarı taşımada zayıf kalıyor.

YATIRIM FONLARI

ALC fonu, kâr payı ödeyen fonlara yatırım yaparak son bir yılda %59 kazandırdı

Ak Portföy’in yönetimindeki Kar Payı Ödeyen Şirketler Hisse Senedi (TL) Fonu (ALC), yılbaşından itibaren ivmesini artırırken, şubatın ikinci yarısı gerilemeye başladı. Fonun büyüklüğü ise son dört aydır yatayda dalgalı bir seyir izliyor. Şimdilerde 1,97 milyar TL hacme sahip bulunurken önceki aya kıyasla bir miktar büyüdüğü gözleniyor. Portföyünün %92,58’i hisse senedi, %3,61’i ters-repo ve %2,54’ü vadeli teminatlardan oluşuyor.

Marttan itibaren nakit çıkışı olan ALC’de nisanın ilk iki haftasında çıkan para 4,7 milyon TL seviyesinde. Yatırımcı sayısı uzun süredir yatayda ve şimdilerde de sayı 26.775. Doluluk oranı %27,86 seviyesinde olurken BIST Temettü Endeksi paylarına yatırım yapıyor. 6 risk değerine sahip fon, son bir yılda %58,84 getiri sağladı. Kategori ortalaması ise %40,04 düzeyinde kaldı.

TAHVİL

Ereğli Tekstil, piyasadan %51,78 bileşik faizle 150 milyon TL borçlandı

Ereğli Tekstil, 10.04.2026 vade başlangıç tarihli finansman bonosu ihracını tamamladı. Toplam tutarı 150.000.000 TL olan bononun yıllık basit faizi %46, bileşik faizi %51,78 olarak belirlendi. 168 gün vadeli ve tek kupon ödemeli bono, 25.09.2026 tarihinde itfa edilecek. Kupona isabet eden faiz %21,17 düzeyinde. 10 Nisan itibarıyla TLREF %39,99 seviyesinde bulunuyor. Bununla birlikte Ereğli Tekstil’in sunduğu %46 basit faiz, TLREF’in yaklaşık 6,01 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla kıyaslandığında yatırımcı açısından uygun bir getiri seviyesi olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFERTT92611 ISIN kodu ile işlem görecek.

HİSSEDEKİ FON PAYLARI

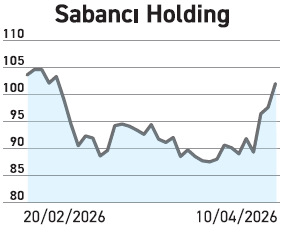

Sabancı’da fiyat son bir haftada yukarı yönlü. Fonlar ise daha çok satış eğilimli

Sabancı’da fiyat son bir haftada yukarı yönlü. Fonlar ise daha çok satış eğilimli

Sabancı Holding’de fonlar satış ağırlıklı işlemler yapıyor. Portföylerindeki hisseler %5,89 ile toplamda 4,33 milyon lot azalarak 69,21 milyona indi. Elinde bulunduran fon sayısı 173’ten 167’ye geriledi. YHS fonu 1,1 milyon lot ile en fazla satışı yaparken, PHE 1,9 milyon ile en fazla alımı gerçekleştirdi.

Sabancı Holding hakkında bugüne kadar 17 aracı kurum öneride bulunurken 9 kurum model portföyüne aldı. En yüksek öneriyi Phillip Capital 175,30 TL ile verdi. En düşük öneri 131 TL ile Ziraat Yatırım’dan geldi.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

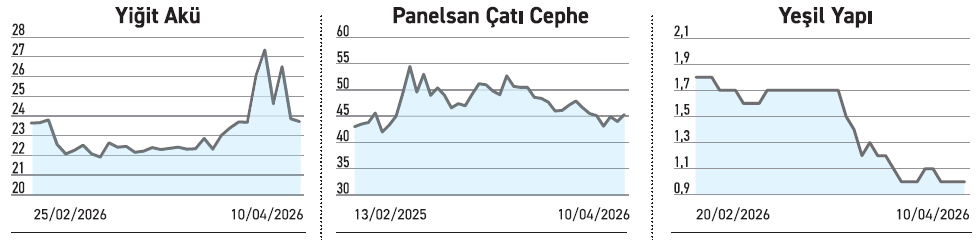

YİĞİT AKÜ

YİĞİT AKÜ

Yurt dışındaki firmayla anlaştı. Satış sonrası pazarda döviz geliri sağlayacak

Yiğit Akü, Fransız ortaklı küresel otomotiv firmasıyla yürüttüğü müzakereleri tamamlayarak üç yıl süreli sözleşmeye imza attı. Satış sonrası operasyonlara yönelik düzenli batarya tedarikini kapsayan anlaşmanın toplam büyüklüğü 13 milyon euro olarak belirlendi. Şirket, otomotiv tedarik zincirindeki rolünü uzun vadeli bir sözleşmeyle desteklemiş oldu. Otomotiv sektöründe satış sonrası pazarda düzenli tedarik bağlantıları kurmak, firmaların nakit akışındaki dalgalanmaları önleyen önemli bir gelişmedir. Yiğit Akü, geçen yıl gelirini %9, dönem sonu kârını da %35 düşürdü.

PANELSAN

3,1 milyon dolarlık sözleşmeyi imzaladı. Tutar yıllık gelirin %4,7’si düzeyinde

Panelsan, Ankara merkezli bir firmayla KDV dahil 3,1 milyon dolar tutarında sipariş aldı. Tutar güncel kurdan yaklaşık 138,6 milyon TL’ye denk geliyor. Bedel, firmanın yıllık gelirinin yaklaşık %4,7’si seviyesinde bulunuyor. TL üzerinden siparişler almaya kıyasla, döviz bazlı sözleşmeler yapmak kur riskini minimize etmesi açısından önemli. Panelsan geçtiğimiz yıl gelirini %19, esas faaliyet kârını ise %19 düşürdü. Bununla birlikte dönem sonu kârını %207 artırarak 257,8 milyon TL’ye çıkardı. Kârın büyümesinde yatırım faaliyetlerinden oluşan gelirin etkisi öne çıkıyor.

YEŞİL YAPI ENDÜSTRİ

Grup şirketin iflasının kesinleşmediğini belirterek alınan karara itiraz etti

Yeşil Yapı, Borsa İstanbul’un şirket paylarını Yakın İzleme Pazarı’na almasına itiraz etti. Açıklamada, grup şirketlerinden Yeşil GMYO hakkında martta verilen iflas kararının henüz kesinleşmediğini belirtti. Şirket; 5,2 milyar TL özkaynağı ve devam eden İstanbul Tower-205 projesiyle finansal yapısının güçlü olduğunu ve verilen kefaletin de herhangi bir yük getirmeyeceğini dile getirdi. Grup şirketindeki hukuki sürecin kendi operasyonel ve finansal bütünlüğünü sarsmadığını hukuki argümanlarla savunarak Borsa İstanbul'dan kararın gözden geçirilmesini talep etti.