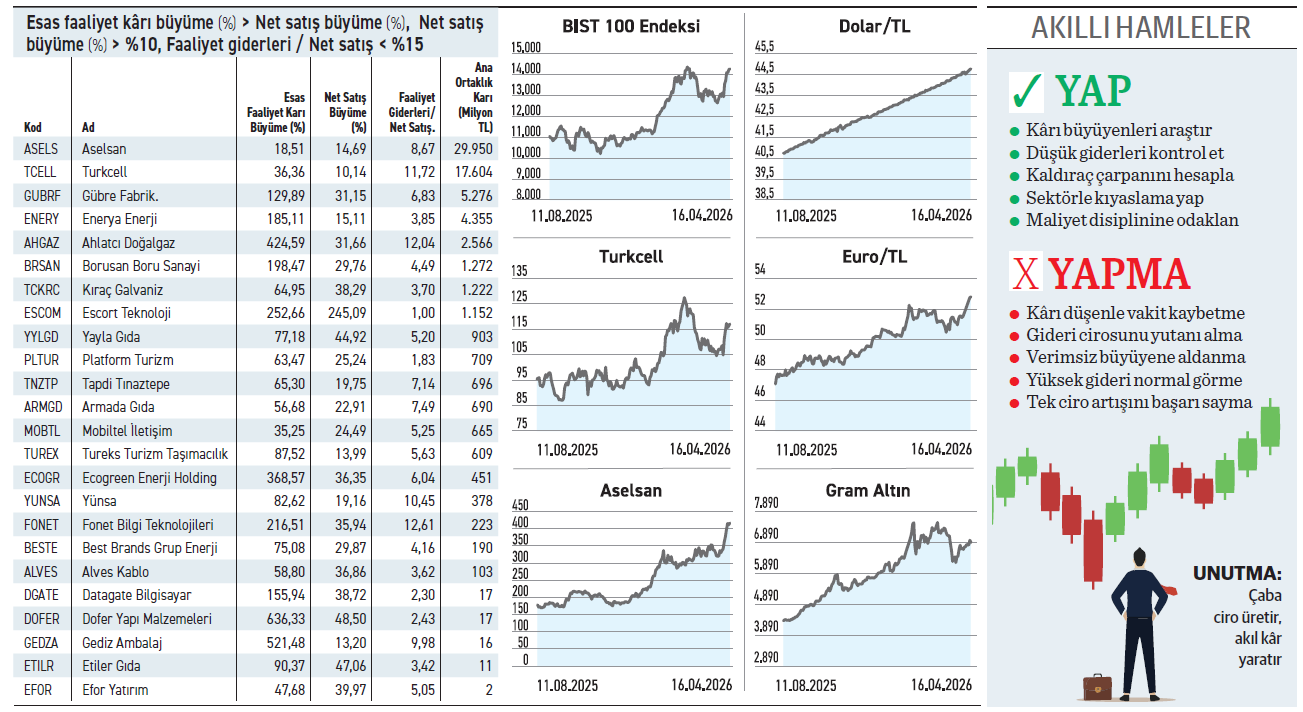

Borsada satışlarını %10’un üzerinde artırırken esas faaliyet kârını çok daha hızlı büyüten 24 şirket bulunuyor. Ciro ne kadar büyükse o kadar iyidir, ezberini bozan bu şirketlerin giderlerinin ciroya oranı %15 ve altında. Peki hepsi gerçekten de başarı hikayesi yazdı mı?

Yatırımcıların çoğu kâr büyümesine hemen aldanır. Oysaki kârın satılan maldan ve kısılan masraftan mı, yoksa kağıt üzerindeki muhasebe hamlesinden mi geldiği asıl önemli olandır. Escort Teknoloji’nin %1’lik mikroskobik gider oranıyla yarattığı kâr mucizesinin ardında tasarruf planından ziyade, değer artışının maliyetsiz bir satış gibi tabloya yansıması yatıyor. Aynı şekilde, Dofer Yapı veya Gediz Ambalaj’daki kâr büyüme yüzdeleri, şirketlerin şahlanmasından çok, geçmiş yıllardaki zayıflığın yarattığı baz etkisi faktörü öne çıkıyor. Firmaların şişkin yüzdelerine bakıp nakit basan bir makineye dönüştüklerini sanmak asıl yanılgıdır.

Kârı hızlı büyüyenler

Önceki iki yıl satışlarını düşüren Dofer Yapı, 2025’te net satışlarını %48,5 artırdı ve esas faaliyet kârını %636,33 oranında büyüttü. Listedeki şirketlerden faaliyet kârını en hızlı büyüten konumunda. Kârın büyümesinde maliyetlerle giderlerin kontrol altına alınması belirleyici olurken, dönem sonunda da zarardan kâra dönmeyi başardı.

Gediz Ambalaj %521,48 oranındaki esas faaliyet kâr büyümesiyle ikinci sırada yer alıyor. Net satışlarını %13,2 artırmış olsa da mevcut tutar, 2022 satışlarının hâlâ gerisinde duruyor. Firma, dönem sonu kârını %87 büyütmeye rağmen son beş yıldır inişli çıkışlı bir seyir sergiliyor. Fiyatı ise uzun süredir yatayda dalgalı bir seyir izliyor.

Faaliyet gideri düşük olan

Faaliyet giderinin net satışlara oranı %1 ile Escort Teknoloji en düşük orana sahip. Ancak bunda satış kalemindeki 1,67 milyar TL’nin değer artışından gelmesi etkili. Değer artışı nedeniyle maliyet oluşmazken, sadece yönetim gideri söz konusu. Bu da satış kalemindeki tutarın 1,65 milyar TL olarak esas faaliyet kârına dönüşmesini sağladı.

ZEYNEP’E SOR

GÖRELİ PERFORMANS MI, MUTLAK KAZANÇ MI?

Göreli performans; gerçekçi ölçüm, rekabet, hedef belirleme, risk yönetimi. Zarar riski, yanıltıcı teselli, nakit eksiği, kıyas zorluğu, sürekli baskı.

Mutlak kazanç; somut getiri, yüksek kazanç, bağımsızlık, konfor, gerçek büyüme. Fırsat maliyeti, yüksek risk, enflasyon zararı, körlük, baskı unsuru.

Satışı özkaynak değeri üzerinden hissedecek. Ancak temettü kararı halinde nakit gelir

Sanipak’ın satışından Eczacıbaşı Yatırım Holding ne kadar para alacak? ● Mine Dönmez

Mine, Eczacıbaşı Holding, Sanipak firmasını 600 milyon dolara devretmek üzere anlaştı. Eczacıbaşı Yatırım Holding, Eczacıbaşı Holding’de %11,54 paya sahip. Bu hesaba göre satıştan kendisine 69,24 milyon dolarlık değer düşüyor. Ancak tahsilat ana holdingin hesabına geçecek. Firma ise bunu özkaynak değeri üzerinden hissedecek ve yapısını güçlendirmesini sağlayacak. Öte yandan gelecek satış bedelini karar alması halinde Eczacıbaşı Holding’in temettü olarak dağıtması da söz konusu olabilir. Ancak böylesi bir durumda nakit girişi gündeme gelecektir.

Piyasa mevcut kötü tablodan ziyade şirketin yeniden yapılanma ihtimalini fiyatlıyor

Carrefoursa’da ne değişti de şimdilerde hissede hareketlenme yaşanıyor ● Şafak Çakmak

Şafak, Carrefoursa’nın 2025 yılı dönem zararı önceki yıla kıyasla %75 büyüyerek 6,5 milyar TL’ye ulaştı. Özkaynakların 986 milyon TL ekside olması iç açıcı bir görüntü vermiyor. Bununla birlikte fiyatı 6 Nisan’dan itibaren hızla yukarı yöneldi ve getirisi %37’yi buldu. Yakın tarihte ana sözleşme değişikliğine giderek yönetim kurulu üye sayısı 12’den 9’a indirdi. Daralan yönetim yeni bir ortaklık veya sermaye enjeksiyonu beklentisini artırıyor. Piyasa ise mevcut kötü tablodan ziyade şirketin yeniden yapılanma ihtimalini fiyatladığı anlaşılıyor.

YATIRIM FONLARI

PTO temettü ödeyen fonlara yatırım yaparken kategorisinin üzerine çıktı

Pardus Portföy’ün yönettiği Temettü Ödeyen Şirketler Hisse Senedi Fonu (PTO), Ekim 2025’ten geçtiğimiz şubatın ilk yarısına kadar hareketli bir ivme sergiledi. Son iki ayda ise yatayda dalgalı bir süreç yaşadı. Martta güçlü hacimsel büyüme nisanda artarak sürdü. Şimdilerde 288,9 milyon TL büyüklüğe çıktı. Portföydeki varlıkların %91,61’i hisse ve %8,38’i vadeli teminatlardan oluşuyor. Martta güçlü nakit girişi alan fona nisanda 14,2 milyon TL para girişi oldu. Fona yönelik ilgi devam ederken yatırımcı sayısı artarak 541’e çıktı. Yüzde 2,01 doluluk oranına sahip olan PTO, Temettü ödeyen hisse senetlerine yatırım stratejisi ile hareket ediyor. 6 risk değeriyle risk alabilen yatırımcı profiline hitap ediyor. Son bir yılda %54,63 getiri sağlarken aynı sürede kategorisindeki fonların ortalaması %42 oldu.

TAHVİL

Invest-AZ Yatırım, piyasadan %51,14 bileşik faizle 200 milyon TL borçlandı

Invest-AZ Yatırım, 15.04.2026 vade başlangıç tarihli finansman bonosu ihracı gerçekleştirdi. Toplam tutarı 200.000.000 TL olan bononun yıllık basit faizi %44,94, bileşik faizi %51,14 olarak belirlendi. 147 gün vadeli ve tek kupon ödemeli bono, 09.09.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı %18,1 düzeyinde. 15 Nisan itibarıyla TLREF %39,94 seviyesinde bulunuyor. Invest-AZ Yatırım’ın sunduğu %44,94 basit faiz, TLREF’in yaklaşık 5 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla karşılaştırıldığında yatırımcı açısından uygun bir getiri seviyesi olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFIAZY92615 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

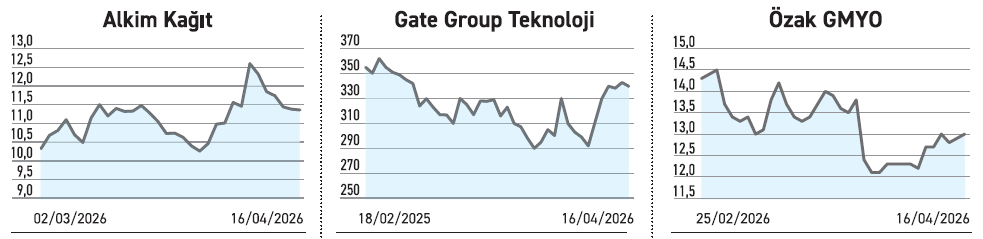

ALKİM KAĞIT

ALKİM KAĞIT

Aksaklıklar ve teknik iyileştirme yatırımının devreye alınmasını geciktirdi

Alkim Kağıt, İzmir Kemalpaşa’daki 125 bin ton kapasiteli ikinci kağıt makinesi yatırımında devreye alma sürecinin uzadığını duyurdu. Montaj aşamasındaki teknik iyileştirme ihtiyaçları ve jeopolitik kaynaklı tedarik aksaklıkları nedeniyle takvim ihtiyatlı bir şekilde yeniden değerlendiriliyor. Daha önce yaptığı açıklamada nisan ayında tesisin devreye alınacağı belirtilmişti. Şirket, elektrik ve hidrolik testlerinin ardından eksik parçaların mayısta gelmesiyle su ve hamur denemelerine geçeceğini duyurdu. Yatırım tamamlandığında kapasitesi 210 bin tona çıkacak.

GATE TEKNOLOJİ

Aldığı iş yıllık gelirinin %76’sını geçti. Gelirini önemli ölçüde destekliyor

Gate Teknoloji, yurt içindeki bir müşterisiyle interaktif içerik geliştirme, oyunlaştırma çözümleri ve kültür sanat organizasyonlarını kapsayan 305 milyon TL tutarlı sözleşme imzaladı. Yazılım ile saha etkinliklerini tek pakette birleştiren anlaşmanın, şirketin cirosuna önemli bir katkısı olacak. Tutar yıllık gelirinin %76,17’sine denk geliyor. Firma geçtiğimiz yıl gelirini 400,4 milyon TL’ye çıkarırken dönem sonunda zarardan 31,7 milyon TL kâra döndü. Şirketin ortaklık yapısının değişmesinin ardından “Senkron Siber Güvenlik” olan ünvanı da ocak ayında değişmişti.

ÖZAK GMYO

Antalya’daki otel projesine 200 milyon euroluk kredi temin etti. İlk dilimi aldı

Özak GMYO, Antalya Kemer'de geliştirdiği otel yatırımını finanse etmek amacıyla 200 milyon euro tutarında proje kredisi sağladı. İlk iki yılı anapara geri ödemesiz ve toplam 10 yıl vadeli olarak kurgulanan paketin 8,5 milyon euroluk ilk dilimi nisanın ilk haftasında kullanıldı. Şirket, büyük ölçekli turizm projesinin ana nakit ihtiyacını uzun vadeye yayarak güvenceye almak istiyor. 2025 yıl sonu bilançosuna göre ise finansal borçları dokuz aylığa göre %32 artırarak 3,78 milyar TL’ye çıkmıştı. Yatırımın geri dönüş süresi uzun olan projelerde, krediler alternatif olabilmekte.

HİSSEDEKİ FON PAYLARI

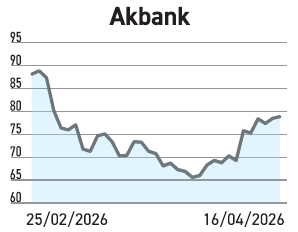

Akbank son iki haftada alımlarla yukarı çıkıyor. Fonlar ise kârlarını topluyor

Akbank son iki haftada alımlarla yukarı çıkıyor. Fonlar ise kârlarını topluyor

Akbank’da fonlar satış ağırlıklı işlemler yapıyor. Portföylerindeki hisseler %4,45 ile toplamda 12,37 milyon lot azalarak 265,52 milyona indi. Hisseyi portföyünde bulunduran fon sayısı 167 seviyesinde. Hissede FYD fonu 3,39 milyon lot ile en fazla satışı yaparken, ADP 1 milyon lot ile en yüksek alımı gerçekleştirdi. Hisse hakkında bugüne kadar 32 aracı kurum öneride bulunurken 17 kurum model portföyüne aldı. En yüksek öneriyi Ziraat Yatırım 133,50 TL ile verdi. En düşük öneri 64 TL ile Morgan Stanley’dan geldi.