Borsada aktif kârlılığı (ROA) %5’in üzerinde olup, kendi sektör ortalamasını aşan ve varlıklarını yılda en az 0.80 kez döndüren 28 şirket bulunuyor. Bu firmalar, atıl varlık yerine yüksek devir hızıyla kâr üretirken, büyük bilanço her zaman iyidir ezberini bozuyor.

Piyasada yatırımcılar çoğu zaman büyük bilançoların büyüsüne kapılır. Ancak asıl önemli olan günün sonunda o ağaçtan kaç sepet elma çıktığıdır. Büyük olmanın ötesinde verimli olmak gerekir ve sadece varlık sahibi olmak yetmez. Borsada sermayeyi hızla çevirerek nakit üreten operasyonel firmalar dikkat çekiyor. Tera Yatırım, elindeki varlıkları yılda neredeyse 6 kez döndürerek parayı uyutmuyor. Bantaş Ambalaj, aktif kârlılıkta kendi sektörünün 77 katı üzerine çıkarak sektör hantallığını aşıyor. Bu şirketler, büyüklükten ziyade çeviklikleriyle öne çıkıyor.

Aktif kârlılığı yüksekler

Yüzde 52,92 aktif kârlılıkla listeye ilk sıradan giren Tera Yatırım, kendi sektör ortalamasının üzerinde bir performans sergiliyor. Şirket neredeyse iki ayda bir varlıklarını döndürme başarısı sergiliyor. Hız hissenin fiyatına da yansırken yılbaşından bu yana fiyatını ikiye katladı. Hissede, Tera Portföy’ün TLY fonu alıcı tarafında hisseyi destekliyor.

ATP Yazılım, %40,53 ile aktif kârlılıkta ikinci sırada yer alıyor. İçinde bulunduğu sektörün ortalamasıysa sadece %3,74 düzeyinde duruyor. Geçtiğimiz yıl gelirini %119, dönem sonu kârını %259 büyüttü. Şubattan bu yana satıcılı bir piyasaya sahip olan hisse, Ağustos 2025’ten beri yatayda dalgalı bir seyir izliyor. Fonların payında azalma sürse de portföyüne alan fon sayısı 4 artarak 25’e çıktı.

Sektörün üzerine en fazla çıkan

Bantaş Ambalaj %15,07 aktif kârlılığına sahip bulunurken sektörün ortalaması 0,19’da kaldı. Şirket, sektörün 77 kat üzerine çıkan bir performans sergiledi. Ancak gerçekleşen bu olumlu seyre rağmen geçtiğimiz yıl gelirini %8, dönem sonu kârını da %16 düşürdü. Satış baskısı altında olan hisse, son bir yıldır yatayda dalgalı hareket ediyor.

ZEYNEP'E SOR

ZEYNEP'E SOR

TAŞIMA GETİRİSİ Mİ? DEĞER ARTIŞI MI?

Taşıma getirisi; düzenli akış, maliyet avantajı, bileşik güç, konfor. Sınırlı potansiyel, vergi kesintisi, enflasyon riski, vade hapsi, faiz baskısı. Değer artışı; yüksek büyüme, vergi erteleme, alım gücü, teminat gücü, yüksek kazanç. Nakit eksiği, volatilite, sabır zorluğu, balon riski, zamanlama hatası.

Esas faaliyetini kâra döndürmesi ve finansal borçlarını azaltması olumlu gelişmeler

Bir yıldır hareket etmeyen Kardemir, sizce 2026’da ne yapar? ● Ahmet Demir

Ahmet, borsada işlem gören hisselerin fiyatı uzun vadede mali yapıdan bağımsız değildir. Kardemir geçen yıl gelirini %10 azaldı. Bununla birlikte brüt kâr %30 artarken esas faaliyetlerde zarardan 1,22 milyar lira kâra geçmesi umut veriyor. Finansman giderleri kârı önemli ölçüde baskılarken, vergi kalemi ile zarara döndü. Finansal borçların %13 azalmasıysa bilançoyu rahatlatıyor. Yatırımcının hisseye daha ilgili olması için gelirlerde artışın gözlenmesi önemli. Mevcut şartlarda düşük çarpanlarla işlem görürken piyasa %50 iskonto ile fiyatlıyor.

Hissenin fiyatındaki artışın sürmesi, imzalanan anlaşmaların ciroya dönmesine bağlı

Mobiltel’den gelen haberlere bakıldığında fiyattaki artış devam eder mi? ● Filiz Aydın

Filiz, geçtiğimiz yıl satışlarını %24 artıran Mobiltel, esas faaliyet kârını da %33 büyüttü. Veriler, şirketin operasyonel performansının yerinde olduğunu söylüyor. Şirketin Oppo ve Anker gibi uluslararası markalarla imzaladığı anlaşmalar ise büyüme potansiyelini besliyor. Bunun yanı sıra, yerli haberleşme cihazı projesi ve Çinli üreticilerle yürütülen üretim görüşmeleri, yatırımcı beklentilerini güçlü tutuyor. Kârlılığın artması firmanın konumunu destekliyor. Fiyattaki artışın sürmesi, haber akışının ciroya dönüşmesine bağlı olacaktır.

YATIRIM FONLARI

RHS fonu hisse senetlerine yatırımla son bir yılda endeks üstü kazandırdı

Rota Portföy’ün idaresinde bulunan Hisse Senedi (TL) Fonu (RHS), geçtiğimiz yılın son çeyreğinde yukarı yönlü bir atak sergiledi. Fiyattaki yükseliş şubatın ikinci yarısında yönünü aşağı çevirdi. Fonun büyüklüğü ise ocaktan bu yana dalgalı bir seyir izliyor. Nisanın ilk haftası 1,04 milyar TL büyüklükle önceki aya göre genişlemesi söz konusu. Portföyü oluşturan varlıkların %82,27’si hisse, %9,96’sı ters repo ve %4,85’i vadeli işlem nakit teminatlarından oluşuyor. Nisanda 15,38 milyon TL nakit çıkışı yaşanırken yatırımcı sayısı bir miktar azalarak 1.772’ye geriledi. Doluluk oranı %30,12 düzeyinde. RHS’nin stratejisi, ağırlıklı olarak yerli hisse senetlerine yatırım üzerine kurulu. Son bir yıldaki yükselişi %50,65 seviyesinde gerçekleşti. Aynı sürede BIST 100’ün yükselişi %43,90 seviyesinde kaldı.

TAHVİL

D Yatırım Bankası, piyasadan TLREF + %1 faizle 275 milyon TL borçlandı

D Yatırım Bankası, nitelikli yatırımcılara yönelik 09.04.2026 vade başlangıç tarihli bono ihracı gerçekleştirdi. Toplam tutarı 275.000.000 TL olan bononun yıllık faizi TLREF+% 1 düzeyinde bulunuyor. 182 gün vadeli ve tek kupon ödemeli bono, 08.10.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı değişen TLREF’e göre belirlenecek. 8 Nisan itibarıyla TLREF %39,99 seviyesinde bulunuyor. D Yatırım Bankası’nın verdiği %1 ek getiri, yatırımcıya değişken faizli kazanç sağlıyor. Bono, bunun yanı sıra piyasa koşullarıyla karşılaştırıldığında yatırımcı için makul bir alternatif olarak değerlendirilebilir. İhraç, bankanın kısa vadeli finansmanını karşılamasını sağlarken, piyasada TRFDBNKE2620 ISIN kodu ile işlem görecek.

HİSSEDEKİ FON PAYLARI

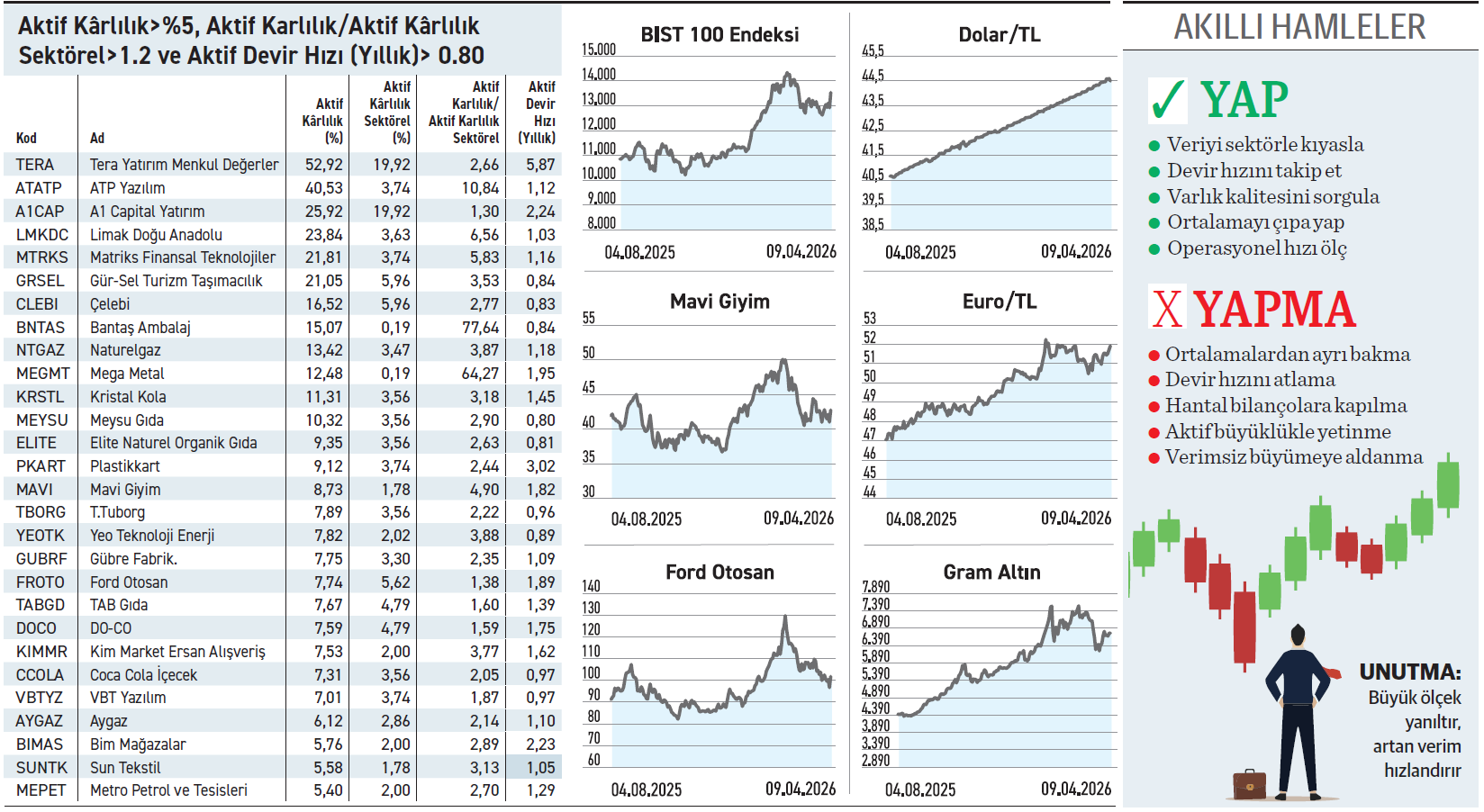

Özak GMYO şubattan bu yana kademeli olarak geriledi. Fonlar ise paylarını azalttı

Özak GMYO şubattan bu yana kademeli olarak geriledi. Fonlar ise paylarını azalttı

Özak GMYO’da fonlar satış ağırlıklı işlemler yapıyor. Portföylerindeki hisseler %6,37 ile toplamda 1,93 milyon lot azalarak 28,4 milyona indi. Hisseyi portföyünde bulunduran fon sayısı 35’ten 30’a geriledi. Hissede OMG fonu 1,5 milyon lot ile en fazla satışı yaparken, GSP 2,2 milyon lot ile en fazla alımı gerçekleştirdi. Hisse hakkında bugüne kadar 3 aracı kurum öneride bulunurken model portföyüne alan olmadı. En yüksek öneriyi Yatırım Finansman 24 TL ile verdi. En düşük öneri 13,58 TL ile İş Yatırım’dan geldi.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

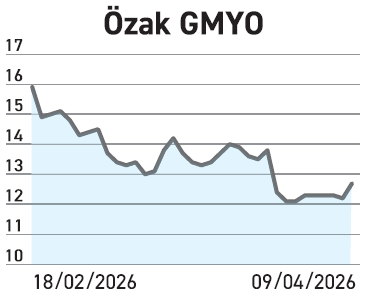

TÜRKİYE ALTIN İŞLETMELERİ

TÜRKİYE ALTIN İŞLETMELERİ

Toplam cevher rezervi bir önceki yıla oranla %13,1 artarak 2,9 milyon onsa ulaştı

Türkiye Altın İşletmeleri, UMREK standartlarına uygun olarak hazırlanan 2025 yılı maden rezerv ve kaynak raporlarını yatırımcısıyla paylaştı. Açıklanan verilere göre, toplam cevher rezervi bir önceki yıla oranla %13,1 artış göstererek 2,89 milyon onsa ulaştı. Yıl içinde gerçekleşen 102 bin onsluk üretime rağmen, efektif rezerv miktarındaki artış 437 bin onsu buldu. Bunun yanı sıra, Türkiye Varlık Fonu iştirakinden devralınan Balıkesir İvrindi bölgesindeki Güneş ruhsat sahasının hesaplamalara dahil edilmediği belirtildi. Firmanın verimliliğinde artış gözleniyor.

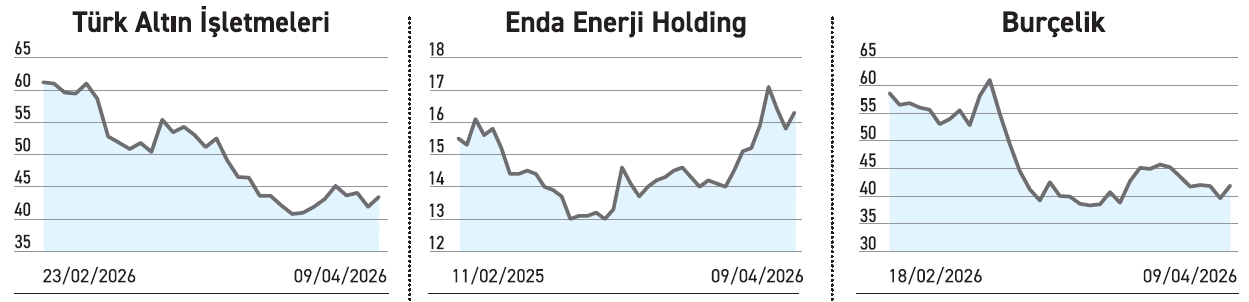

ENDA ENERJİ HOLDİNG

Dolaylı iştirakinin Karaburun’daki RES tesisine GES yatırımı için onay aldı

Enda Enerji, dolaylı olarak yüzde 59,62 pay sahibi olduğu Yaylaköy RES’in İzmir Karaburun’daki tesisine entegre edilecek 6,5 MWp güneş enerjisi santrali yatırımı için EPDK›dan lisans tadil onayı aldı. Bu gelişmeyle beraber tesisin toplam kurulu gücü 21,5 MWp seviyesinin üzerine çıkarken, mevcut 39 milyon kWh üretimin yıllık yaklaşık 10 milyon kWh artması öngörülüyor. Yeni girişimle şirket, rüzgar santralini hibrit bir modele dönüştürerek yenilenebilir enerji portföyünü güçlendirme yoluna gitmiş oldu. Hibrit sistemler operasyonel verimliliği maksimize etme niteliğine sahip.

BURÇELİK

Holdinge dönüşme kararı aldı. Makine ve döküm işleri iki ayrı iştirake bölünüyor

Burçelik, faaliyet yapısını daha verimli hale getirmek amacıyla yapısını değiştirmeye karar verdi. Burçe Yatırım Holding ünvanıyla, yatırım holdingine dönüşüyor. Karar çerçevesinde makine üretimi ile demir çelik ve döküm faaliyetlerini, %100 bağlı ortaklığı olacak şekilde yeni kurulacak iki ayrı şirkete kısmi bölünme yoluyla devredecek. SPK ve genel kurul onaylarına tabi olacak sürecin ardından, daha odaklı şekilde faaliyetlerin yürütülmesi hedefl eniyor. Operasyonel kollarını bağımsız bilançolara taşıyarak kurumsal yapısını yeniden yapılandırmayı hedefliyor.