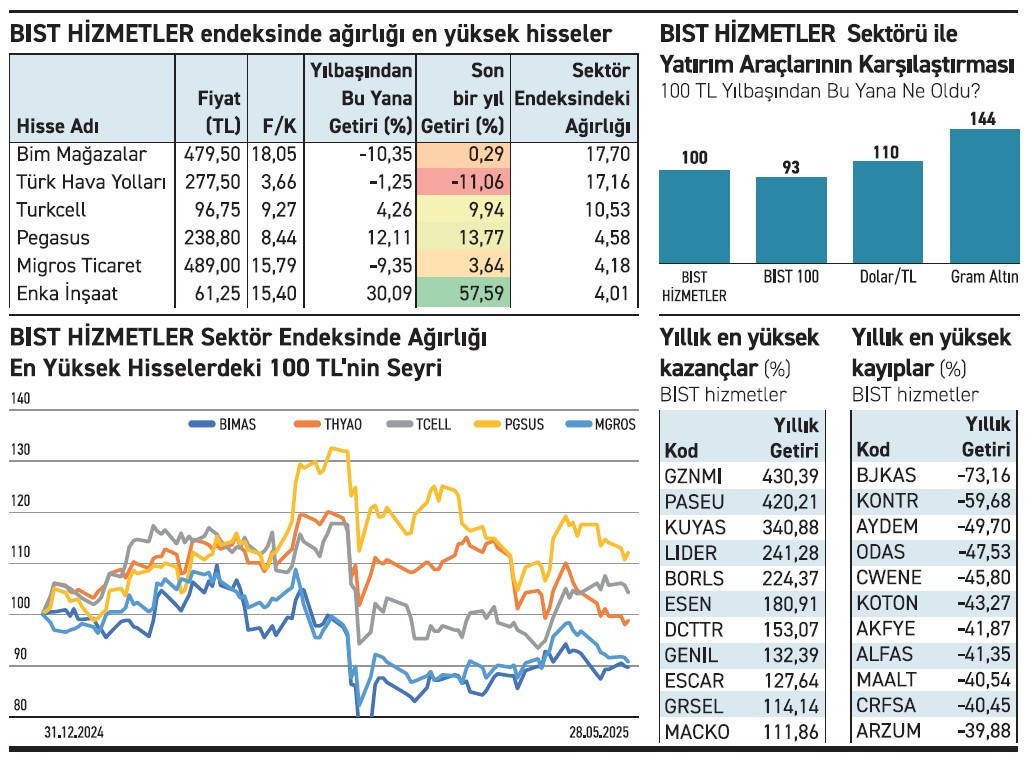

BIST Hizmet Endeksi’nde yer alan ağırlığı yüksek hisseler, son bir yılda arzu edilen performansı gösteremedi. Bim %17,7 ile Hizmet Endeksinde en yüksek ağırlığa sahipken bir yıllık getirisi %1,34 seviyesinde kaldı. Aynı sürede THY %12,7 kayıpla negatif ayrıştı. Migros %6,95, Pegasus ise %11,97 getiri sağladı. Buna karşılık Enka İnşaat %4,01 gibi daha düşük bir endeks ağırlığına sahip olmasına rağmen %57,89’luk getiriyle öne çıktı.

Ağırlık var, getiri yok

BİM’in F/K oranı 18,06 seviyesinde, PD/DD oranı ise 2,2. Migros ve Mavi benzer çarpanlara sahip. Buna rağmen geride kalan bir yılda yatırımcısına anlamlı getiri sağlayamadılar. THY’nin düşük F/K oranına rağmen performansı negatifte kaldı. Enka’nın fiyatlaması ise güçlü gelir tablosu ve beklentilerle piyasada karşılık bulmuş görünüyor.

Bekleyenler yükseldi

Hizmet Endeksi’nde yer alan yıllık getirisi yüksek hisseler arasında Kuyas (%340), GZNMI (%430) ve PASEU (%420) yer alıyor. Bu hisselerin sektör endeksinde ciddi bir ağırlığı olmamasına rağmen sonradan ilgi gördüğü gözleniyor. Getiri arayışındaki yatırımcılar yönelimleriyle bu hisseleri yükseltti. Endekste ağırlığı olanlar sabitken, çevre hisseler daha hareketli.

Ağırlık tek başına yetmiyor

Yatırımcı artık bilindik şirketlerin değil, fiyat potansiyeli olanların arayışında. Hizmet sektöründe ağırlığı olanlar, fiyat anlamında yerinde sayarken, küçük şirketler piyasanın yeni oyun kurucusu oluyor. Şimdilerde kazanmak için ağırlığa değil, zamanlamaya ve şirketin beklentisine bakmak gerekiyor.

ZEYNEP’E SOR

CARİ ORAN MI, NAKİT ORAN MI?

Cari oran; likidite, işletme sermayesi, yaygınlık, geniş yorum imkanı. Yanıltıcılık, dönemsel dalgalanma ve şişirme riski, kısa vadede duyarsızlık.

Nakit oran; güvenli ölçüm, gerçekçi analiz, erken uyarı, yatırımcı güveni. Aşırı korunaklılık, düşük verimlilik ve fırsatları kaçırma riski.

Bağlı iştiraki üzerinden lisanslı depoculuk kapasitesi artıyor. Gelirini olumlu yönde etkileyecek

Graintürk Holding’in depoculuk faaliyetlerini büyütmesi şirketi nasıl etkiler? / Kağan Uysal

Kağan, lisanslı depoculuk, tarım ürünlerinin güvenli şekilde muhafaza edilmesini sağlarken, hem düzenli kira ve hizmet gelirleri yaratır hem de stratejik bir tarım ticareti altyapısı oluşturur. Bu alanda kapasite artırımı, özellikle ürün bolluğu yaşanan dönemlerde rekabet avantajı sağlar. Graintürk Holding’in, bağlı ortaklığı Özova Tarım üzerinden lisanslı depoculuk kapasitesini 25.000 ton artırarak toplam 180.000 ton lisanslı ve 105.000 ton serbest depo olmak üzere 285.000 ton kapasiteye ulaşması, şirketin bu alandaki iddiasını güçlendiriyor. Kapasite artışı, şirketin gelir yapısında çeşitlenme ve istikrara olanak verecektir.

Son temettüsünü 2011’de verdi. Yöneticisi temettü olabileceğini söyledi. Alınan karar ise yok

Reysaş GMYO’nun bu sene nakit temettü verme ihtimali var mı? / Emre Kolçak

Emre, temettü dağıtımı, şirketin elde ettiği net kazanca ve yönetim kurulunun bu kârı nasıl değerlendireceğine ilişkin kararına bağlıdır. Reysaş GMYO, 2010 yılından bu yana 7 kez bedelli ya da bedelsiz sermaye artırımı yapsa da temettü ödemesi bir kez, o da 2011 yılında gerçekleşti. Bunun dışında bir daha temettü gündeme gelmedi. Şirket son olarak geçtiğimiz 2024 yılında bedelsiz sermaye artırımına gitti. Şirketin Yönetim Kurulu Başkanı Durmuş Döven’in nisan ayında basına yansıyan açıklamasında, kâr dağıtımını düşündükleri ve elde yeterli nakdin olduğu ifade edildi. Bununla birlikte arada geçen sürede şirket bu yönlü herhangi bir karar almadı.

YATIRIM FONLARI

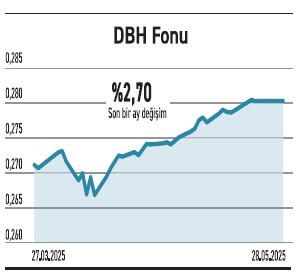

Deniz Portföy’ün DBH fonu, döviz bazlı araçlarla getiri sağlıyor

Eurobond (Döviz) Borçlanma Araçları Fonu (DBH), özel ve kamu dış borçlanma araçlarına yönelirken döviz bazlı sabit getirili enstrümanlara odaklanıyor. 1,17 milyar TL büyüklüğe sahip fonun %55,33’ü özel sektör eurobondlarından ve %37,22’si kamu eurobondlarından oluşuyor. 13.500 yatırımcıya sahip fon, %8,31 doluluk oranına sahip. DBH, FED’in faiz rotasına bağlı olarak değişkenlik gösteren küresel faiz ortamında konjonktürle uyumlu hareket ediyor. Yılbaşından bu yana %13,27, son 1 yılda da %32,78 getiri sağladı. Kaldıraçlı ve türev işlemlerin portföye dâhil edilebilmesi, stratejik pozisyon alma kabiliyetini artırıyor. Fon, sabitgetirili araçlara yönelmek isteyen yatırımcılara hitap ediyor. Kur hareketlerinden faydalanarak orta vadede reel getiri arayışında olanlara alternatif seçenek sunuyor.

TAHVİL

QNB Faktoring, %55,65 yıllık bileşik faizden bono ihraç etti

QNB Faktoring, 27 Mayıs 2025 günü nitelikli yatırımcılara finansman bonosu ihraç etti. Toplam tutarı 484.000.000 TL olan bononun yıllık basit faizi %49,50, bileşik faizi ise %55,65’e denk geliyor. 182 gün vadeli bononun vadeye isabet eden faiz oranı ise %24,68 olacak.

% 49,5 YILLIK BASİT FAİZ

27 Mayıs tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %48,99 seviyesinde bulunuyor. QNB Faktoring’in çıkardığı bononun yıllık %49,50 basit faiz oranı TLREF oranının yaklaşık 0,51 puan üzerinde bulunuyor. Şirketin önerdiği faiz oranı, piyasa koşullarıyla kıyaslandığında yatırımcısı için makul bir seçenek olarak görülebilir. Bononun vade başlangıç tarihi 27 Mayıs 2025 olurken vade tarihi 25 Kasım 2025 olacak. Piyasada TRFQNBFK2558 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

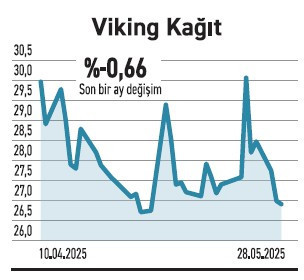

VİKİNG KAĞIT

Rekabet Kurulu ile uzlaşmaya vararak sorununu aştı. Gerekçeli kararla birlikte süreç kapandı

Viking Kağıt, Rekabet Kurulu tarafından yürütülen soruşturmayı geçtiğimiz kasım ayında uzlaşmayla sonuçlandırmıştı. Kurul da aldığı karar doğrultusunda şirkete %15 indirim uygulayarak 9,07 milyon TL tutarında idari para cezası vermişti. Firmaların uzlaşma yoluyla inceleme konusu iddiaları iş birliği neticesinde indirimli cezayla kapatabilmekteler. Söz konusu yöntem, Kurul’un iş yükünü azaltırken şirketlerin de süreci daha az maliyetle ve hızlı şekilde kapatmasına olanak tanıyor. Viking Kağıt’ın uzlaşmayı kabul etmesinin ardından gelen gerekçeli kararla birlikte hukuki süreç de kapanmış oldu. Öte yandan hissenin fiyatı Temmuz 2024’te gördüğü en yüksek seviye olan 69,85 TL’nin ardından düşen bir ivmeyle günümüze kadar geldi. Son iki ayda ise tutunma çabası öne çıkıyor.

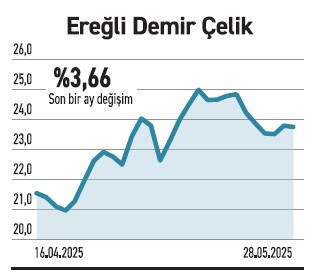

EREĞLİ DEMİR ÇELİK

Kok batarya yatırımı devreye girdi. Hem maliyetini düşürecek hem de kârını destekleyecek

Ereğli Demir Çelik, 4 No’lu Kok Bataryası Modernizasyonu projesini devreye aldı. Yıllık 800 bin ton üretim kapasitesine sahip yeni batarya, emisyon değerlerini azaltırken dışarıdan alınan kok kömürünü minimize edecek. Kok bataryaları, yüksek fırınların verimli çalışması açısından önemli. Özellikle ithal kok kömürüne olan bağımlılığı azaltması stratejik bir yatırım alanı olarak görülüyor. Erdemir’in gerçekleştirdiği modernizasyon, sadece karbon salımını düşürmekle kalmayıp aynı zamanda yerli üretim kaynaklarının etkin kullanımını ve üretim süreçlerinde maliyetlerin optimize edilmesini de hedefl iyor. Bu şekilde şirketin kârlılığına da olumlu yönde yansıyacağı öngörülebilir. Şirket son paylaştığı 2025 ilk çeyrek dönemde gelirini artırırken kârlılığını düşürdü.

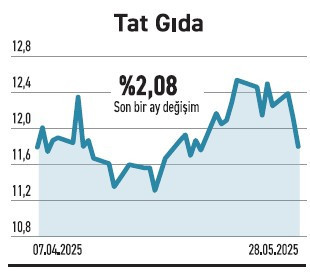

TAT GIDA

Kontrollerin ardından santralin kabulü gerçekleşti. Yenilenebilir enerjiyle maliyeti azalıyor

Tat Gıda, Manisa Yunusemre’de kurulum sürecini sürdürdüğü 2.3 MWp kapasiteli GES projesi, gerekli kabullerin ardından resmen faaliyete geçti. Söz konusu gelişme, şirketin enerji ihtiyacının yenilenebilir kaynaklardan karşılanmasına katkı sağlayacak. Güneş enerjisi santralleri, enerji yoğun sektörlerde çevresel etkiyi azaltmak ve maliyetleri düşürmek açısından önemli bir araç niteliğinde. Bu tür yatırımlar, aynı zamanda Avrupa Yeşil Mutabakatı gibi düzenlemeler karşısında sanayi şirketlerinin rekabet gücünü artırmalarını da mümkün kılıyor. Şirketin bu yöndeki yatırımlarını sürdürmesi, finansal yapıya katkısını da güçlendirecektir. Tat Gıda, 2025 üç aylık faaliyet döneminde gelirini %19 geriletirken esas faaliyetlerden kâr, dönem sonunda ise zarar yazdı.