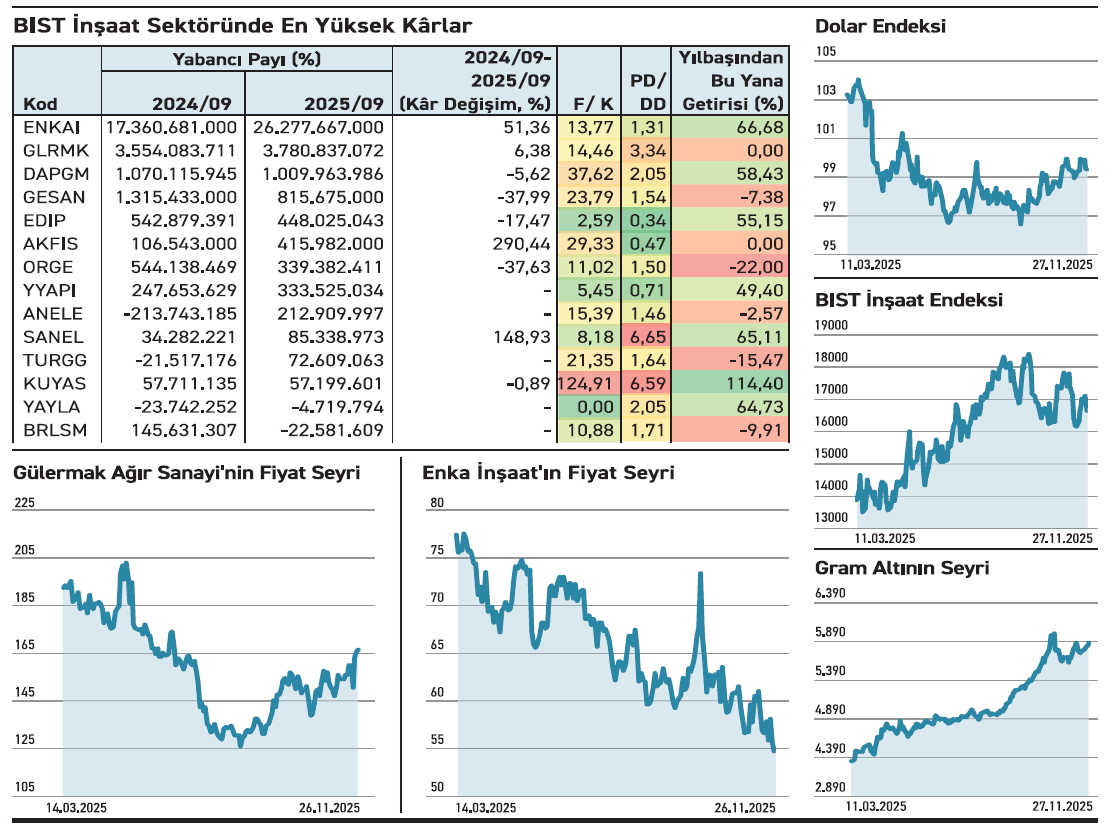

İnşaat sektörünün dokuz aylık sonuçları, kâr açıklayan şirketlerin ağırlıkta olduğu dengeli bir tabloya işaret ediyor. İnşaat Endeksi’ndeki 14 şirketten 12’sinin dönem kârı bildirmesi ve bunlar içinde en yüksek kârın 26,3 milyar TL’ye ulaşması dikkat çekiyor. İki şirketin zarar açıklaması ve en yüksek zararın 22,6 milyon TL seviyesinde kalması verilerde öne çıkan temel görünümü oluşturdu.

İnşaat sektörünün dokuz aylık sonuçları, kâr açıklayan şirketlerin ağırlıkta olduğu dengeli bir tabloya işaret ediyor. İnşaat Endeksi’ndeki 14 şirketten 12’sinin dönem kârı bildirmesi ve bunlar içinde en yüksek kârın 26,3 milyar TL’ye ulaşması dikkat çekiyor. İki şirketin zarar açıklaması ve en yüksek zararın 22,6 milyon TL seviyesinde kalması verilerde öne çıkan temel görünümü oluşturdu.

Kârlılıkta lider Enka

Enka İnşaat, dokuz aylık dönemde net kârını %51 artırarak 26,3 milyar TL’ye taşıdı. Şirket gelirini %58, esas faaliyet kârını da %70 büyüttü. Aldığı yeni işlerle gelir ve kârlılığını büyütüyor. Gerek olumlu mali tablolar gerekse ortakların hisse alımları fiyatı destekliyor. Hisse uzun vadede yükselen eğilime sahip. Fonların ilgi gösterdiği hisselerden biri. Son bir ayda portföyünde bulunduran fon sayısı 84’ten 103’e çıktı.

İnşaat sektöründe yüksek kâr açıklayan bir diğer şirket 3,8 milyar TL ile Gülermak Ağır Sanayi. Dokuz aylık dönemde gelirini %7 düşürse de maliyet ve giderlerini kontrol altında tutarak hem esas faaliyet hem de dönem sonu kârını %6 büyüttü. Şirketin yıl içi aldığı işler 2024 yılı cirosunun %127’sini aştı. Bunların bilançoya yansıması ağırlıklı olarak 2026 yılında gerçekleşecek.

Zarar eden de var

Birleşim Mühendislik, dokuz aylık dönemde 22,6 milyon TL zarar açıkladı. Dönemde geliri %26 azalırken esas faaliyet kârı %17 gerileyerek 535,6 milyon TL’ye indi. Banka kredilerinden kaynaklı 337,3 milyon TL faiz gideri, şirketin dönem sonunda zarar yazmasında belirleyici oldu.

ZEYNEP'E SOR

BÜYÜK ŞİRKET Mİ, KÜÇÜK ŞİRKET Mİ?

Büyük şirket; güçlü bilanço, likidite, kurumsal yönetim, istikrar, artan ilgi. Yavaş büyüme, yüksek değerleme, rekabet doygunluğu, esneklik kaybı.

Küçük şirket; büyüme potansiyeli, fiyat fırsatı, esneklik, sürpriz etkisi. Zayıf likidite, yüksek risk, şeffaflık eksikliği, volatilite, kırılganlık.

Şirket diğer grup firmalarıyla birlikte unvanını değiştirdi. Yeniden yapılanma süreci içerisinde

Koza Altın’ın ismini neden değiştirdiğini öğrenebilir miyim? / Oktay Alkan

Oktay, Koza Altın’ın ticaret unvanı “Türk Altın İşletmeleri A.Ş.” olarak değiştirildi. Nedeni ise yeniden yapılanma ve kurumsal konumlanma ile ilgili. 24 Kasım’dan itibaren kodu “TRALT” oldu. Açıklamasında ünvan değişikliğini doğrudan operasyonel bir gerekçeye bağlamadı. Öte yandan şirket, yıl içinde grup firmalarla birleşme sürecine girmiş ancak daha sonra ileride değerlendirmek üzere süreç iptal edilmişti. Bu itibarla isim değişikliği, doğrudan bir birleşmenin sonucu değil. Ayrıca grup firmalarıyla birlikte Türk Altın’ın da unvan değişikliğine gitmesi, bir bütün olarak grubun yeniden yapılanma sürecinde olduğunu işaret ediyor.

Gelirde sınırlı artış olsa da kârı zayıfladı. Şirket ise yapısal bozulma olmadığına vurgu yaptı

Ford Otosan’ın kendi performansını nasıl gördüğünü öğrenebilir miyim? / Celal Kul

Celal, dokuz aylık dönemde Ford Otosan gelirini %8 artırırken esas faaliyet kârını %2 ve dönem sonu net kârını %35 düşüşle 22,4 milyar TL’ye indi. Şirket ise kendi performansını genel olarak bütçe hedefleriyle uyumlu ve zaman zaman beklentilerin üzerinde gördüğünü belirtiyor. Gelirlerinin büyük kısmını oluşturan ihracat tarafındaki %12’lik artış, şirketin yılın zorlu koşullarında dahi temel gelir kaynağını güçlendirmeye devam ettiğini gösteriyor. Buna karşın yurt içi gelirlerde yaşanan gerileme, şirketin sonuçlara temkinli yaklaşmasına neden olan unsurlardan biri. Marjlardaki gerileme için yapısal bir bozulma olmadığını belirtiyor.

YATIRIM FONLARI

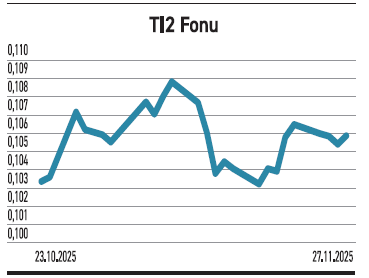

TI2 fonu Temmuz 2024’ten bu yana yatayda dalgalı

TI2 fonu Temmuz 2024’ten bu yana yatayda dalgalı

İş Portföy’ün yönettiği Hisse Senedi (TL) Fonu (TI2), Temmuz 2024’ten bu yana yatayda dalgalı bir seyir izliyor. Son üç ayda ise küçülüyor. Toplam 3,9 milyar TL büyüklüğe sahip. Fonun %96,46’sı hisse senedi ve %2,32’si vadeli teminatlardan oluşuyor. En büyük pozisyonu TCELL, MGROS, FROTO, BASGZ ve MAVI hissesinde. Hazirandan bu yana nakit çıkışı yaşanıyor. Kasımda çıkan nakit 31,6 milyon TL olurken yatırımcısı 22.992’ye indi. TI2’nin doluluk oranı %9,17 ve pazar payı %2,36 seviyesinde. Ağırlıklı yerli hisse yoğun yapısıyla getiri arayışında. Risk toleransı yüksek yatırımcılara hitap ediyor. Son altı ayda %12,16 getiri sağlasa da hisse fonların ortalaması %26,04’ün hayli gerisinde kaldı. Yıllık %3,20 yönetim ücreti ile 207 fon arasında ortalama üstü duruyor. Hisse fonlarda ücret %0,50 ile %3,55 arası değişiyor.

TAHVİL

Adel, %40,77 bileşik faizle 350 milyon TL borçlandı

Adel Kalemcilik, 26.11.2025 vade başlangıç tarihli finansman bonosu ihracını tamamladı. Toplam tutarı 350.000.000 TL olan bononun yıllık basit faiz oranı %40,75, bileşik faiz oranı ise %40,77 olarak belirlendi. 364 gün vadeli ve tek kupon ödemeli bono, 25.11.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı %40,64 düzeyinde.

%40,75 YILLIK BASİT FAİZ

26 Kasım 2025 itibarıyla TLREF %39,37 seviyesinde bulunuyor. Buna göre Adel’in sunduğu %40,75 basit faiz, TLREF’in yaklaşık 1,38 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla kıyaslandığında yatırımcı açısından makul bir getiri seviyesi olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFADELK2615 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

KERVAN GIDA

KERVAN GIDA

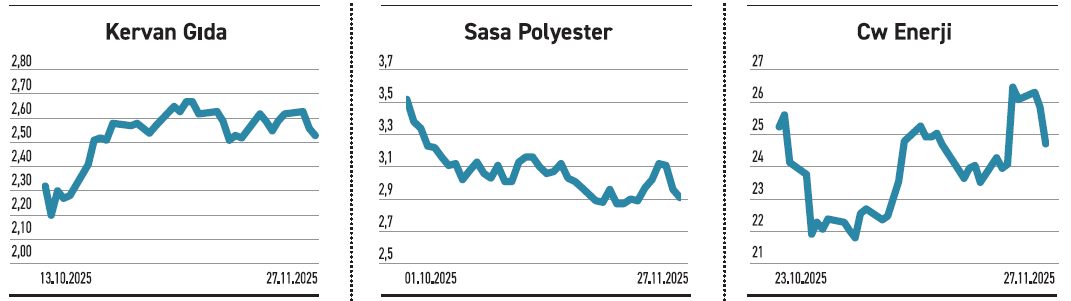

Polonya’daki üretim hatlarının satışını 2,9 milyon dolar bedelle tamamladı

Kervan Gıda, Polonya’daki iki bağlı ortaklığına ait mleczko ve helva ürün kategorilerindeki üretim hatlarının satışını tamamladı. Satış tutarı yaklaşık 2,85 milyon dolar olarak belirlenerek işlem neticelendirildi. Gıda sanayinde üretim hattı satışları genellikle portföy sadeleştirme, kârlılığı düşük segmentlerden çıkış veya sermayenin daha güçlü büyüme alanlarına yönlendirilmesi amacıyla tercih edilebiliyor.

Kervan Gıda’nın Polonya operasyonlarını daha yalın bir yapıya taşımak için yaptığı bu satış, kısa vadede ciroyu düşürse de uzun vadede kârlılık görünümünü güçlendirme potansiyeli taşıyor. Şirket dokuz aylık faaliyet döneminde gelirini 11,5 milyar TL ile sabit tutarken esas faaliyet kârını %20 düşürdü. Dönem sonundaysa zararını artırarak 253,7 milyon TL’ye çıkardı.

SASA

Elyaf tesisinde 350 bin tonluk bölüm tam kapasiteyle devreye girdi. Cirosunu büyütecek

Sasa, Adana yerleşkesindeki yıllık 402.500 ton kapasiteli Elyaf Üretim Tesisi yatırımında 350.000 ton/yıl kapasiteli bölümün tam kapasiteyle devreye alındığını ve ticari üretimin başladığını duyurdu. 510 milyon dolar yatırım değerine sahip tesisin ciroya yıllık yaklaşık 400 milyon dolar katkı yaratması bekleniyor.

Aynı yatırımın 52.500 ton/yıl kapasiteli Low-Melt polyester bölümünde ise çalışmalar devam ediyor. Güncel yatırım değeri 140 milyon dolar olan bu tesisin de önümüzdeki ay deneme üretimine geçmesi ve 70 milyon dolar ciro katkısı sağlaması öngörülüyor. Sasa’nın yeni tesisini tam kapasite devreye alması, üretim hacmini belirgin şekilde büyütecek. İlk fazın güçlü ciro potansiyeli ve Low-Melt bölümünün yakında devreye girecek olması, gelir tabanını genişletecek.

CW ENERJİ

Kasım sonu itibariyle yıllık gelirinin %101’i seviyesinde yeni iş bağlantıları gerçekleştirdi

CW Enerji, Türkiye genelindeki 18 satış noktasıyla toplam 2,4 milyar TL tutarında 2026 yılına yönelik ürün alım çerçeve sözleşmesi imzaladı. Ayrıca yurt içi bir müşteriyle arazi tipi güneş enerjisi santrali kurulumu için 2.064.575 dolara ek bir sözleşme daha yaptı. Ürün teslimatlarının önümüzdeki yıl sonuna kadar, GES projesinin ise 2026’nın üçüncü çeyrek sonunda tamamlanması planlanıyor.

Şirket kasım ayına hızlı giriş yaparken üç haftalık sürede 2024 yılı gelirinin %48’i düzeyinde yeni anlaşmalara imza attı. Yıl içinde gerçekleşen toplam iş bağlantısı tutarı da 2024 gelirinin %100,5’ine ulaştı. Ancak bunların tahsili önümüzdeki yılı bulacak. CW Enerji’nin açıkladığı sözleşmeler, 2026 satış görünümünün şimdiden önemli ölçüde güvence altına alındığını gösteriyor.