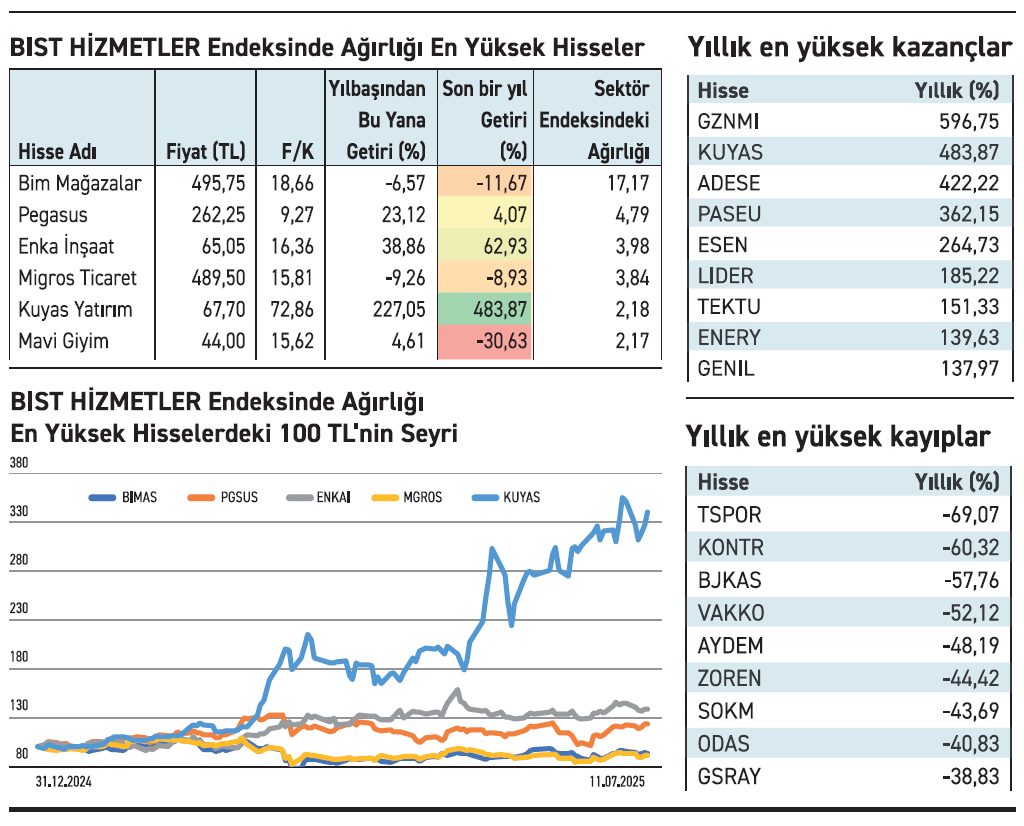

BIST Hizmetler Endeksi kapsamındaki hisselerin son bir yıllık performansı dağınık bir görüntü veriyor. Yüksek performansıyla yatırımcısının yüzünü güldüren olduğu kadar ciddi kayıplar yaşayanlar da var. Sektör endeksinde %17,17’lik oranla açık ara ağırlığı olan Bim son bir yılda %11,67 değer kaybetti. Ağırlığı %3,84 olan Migros’taki kayıp ise %8,93 seviyesinde bulunuyor. Mavi Giyim %30’luk düşüşle en kötü performans gösteren büyük hisselerden biri oldu. Bu tablo, endeksin yönünü baskılayan ana unsurlardan biri olarak öne çıktı.

Güçlü çıkışlar küçüklerden geldi

Hizmet sektöründe yıllık bazda en çok kazandıranlar arasında Gezinomi %596 ile zirvede yer aldı. Kuyas Yatırım %483, Adese Gayrimenkul %422, Pasifik Eurasia Lojistik %362 getiri sağladı. Esenboğa Elektrik, Tek-Art Turizm ve Enerya Enerji gibi hisseler de üç haneli getirilerle dikkat çekti.

Sert kayıplar spordan

Trabzonspor, Beşiktaş ve Galatasaray hisseleri spor sektöründe ciddi düşüş yaşadı. Trabzonspor %69, Beşiktaş %57, Galatasaray %38 oranında kaybettirdi. Zorlu Enerji, Şok Marketler ve Vakko gibi hisseler de yıllık bazda %40’ın üzerinde düşüş yaşadı.

Ağırlık başka, kazanç başka

BIST Hizmetler Endeksi’nde ağırlığı yüksek şirketlerin getirisi zayıf kalırken, güçlü getiriler çoğunlukla düşük ağırlıklı ve daha volatil hisselerden geldi. Bu durum yatırımcıya, endeks temelli düşünmenin tek başına yeterli olmayacağını bir kez daha hatırlattı. Veriler kazancın, endeksteki ağırlıkta değil, fiyatın taşıdığı hikâyeden geldiğini söylüyor.

ZEYNEP’E SOR

İKİNCİL PİYASA MI, BİRİNCİL PİYASA MI?

İkincil piyasa; likidite sağlama, fiyat keşfi, şeffaflık, satış kolaylığı. Fiyat dalgalanması, spekülasyon riski, kısa vadeli, psikolojik baskı.

Birincil piyasa; kaynak temini, ilk erişim, gelişim, piyasa derinliği oluşturma. Likidite eksikliği, fiyat belirsizliği, bilgi asimetrisi, zamanlama riski.

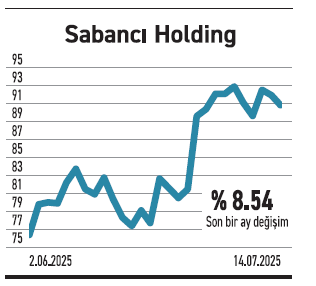

Esas faaliyet kârını büyüttü. Ama elindeki holding hissesi düşünce dönem sonu kârı azaldı

Çimsa için öngörünüzü öğrenebilir miyim? Düşen kâr yıl sonunda ne olur? / Berat Seven

Berat, 2025’in ilk çeyreğinde Çimsa’nın satışları %21, brüt kârı %40 ve esas faaliyet kârı %36 oranında arttı. Net dönem kârı ise %46 geriledi. Bu durumun temel sebebi, operasyonel olmayan bir kalem olan “yatırım faaliyetlerinden giderler” altında muhasebeleştirilen 681,4 milyon TL’lik zarar oldu. Söz konusu kayıp, Çimsa’nın bilançosunda yer alan Sabancı Holding hisselerinin borsada değer kaybetmesi sonucu ortaya çıkan gerçeğe uygun değer farkından kaynaklanıyor. Söz konusu kayıp, faaliyet dışı bir unsur olduğundan, esas faaliyet kârlılığına doğrudan bir etkisi yok. Sahol’ün artan hisse fiyatı ile birlikte bu kayıp da ortadan kalkacaktır.

Santrali sembolik fiyatla devretti. Bu satıştan asıl kazanımı kredi borcundan kurtulması oldu

Doğan Holding’in sattığı Boyabat’taki santralin tutarı ne kadar ve nerede değerlendirecek? / İlyas Keskin

İlyas, Doğan Holding’in %33 oranındaki Boyabat Elektrik’teki payını 1 TL bedelle devretmesi, görünürde sembolik bir işlem gibi değerlendirilebilir. Ancak esas kazanım, 33 milyon dolarlık kredi kefaletinin sona ermesiyle bilançosunun rahatlaması olduğu unutulmamalı. Satıştan doğrudan nakit girişi olmasa da asıl kazanç, yükümlülüklerin hafiflemesi ve olası risklerin bilanço dışına çıkarılması oldu. Bu sayede finansal esnekliğini artırırken yeni yatırımlar ya da büyüme alanları için kaynak yaratmış oldu. Dolayısıyla işlem, doğrudan bir yatırım hamlesi değil; dolaylı olarak kaynak serbestleştirme adımı olarak değerlendirilebilir.

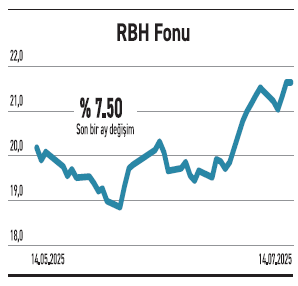

YATIRIM FONLARI

Albaraka Portföy’ün RBH fonu, katılım prensibiyle hisse yatırımında bulunuyor

Albaraka Portföy Katılım Hisse Senedi Yoğun Fonu (RBH), portföyünün %95’ini yerli hisse senetlerine ayırırken, kalanını özel sektör kira sertifikaları ve TL katılma hesaplarıyla tamamlıyor. 1,36 milyar TL büyüklüğe ulaşan fonun yatırımcı sayısı 4.818. Fonun portföyünde BIM, Aselsan, Tüpraş, Albaraka ve Mavi gibi hisseler yer alıyor. Doluluk oranı ise %6,30 seviyesinde bulunuyor. RBH, sınırlı pazar payı ile katılım finans ilkelerine bağlı kalarak getirisini büyütmek istiyor. Yılbaşından bu yana %11,61, son bir ayda da %6,55 getiri sağladı. Temmuzun ilk yarısında 21 milyon TL nakit girişi oldu. Uzun vadeli yatırımcıya hitap ediyor. Faize duyarlı yatırımcılar için uygun olan strateji, temettü ve büyüme potansiyeli yüksek hisselere odaklanarak sürdürülebilir performans hedefliyor.

TAHVİL

Pasha Yatırım Bankası, %51,45 yıllık bileşik faizden bono ihraç etti

Pasha Yatırım Bankası, 10 Temmuz 2025 günü finansman bonosu ihraç etti. Toplam tutarı 200.000.000 TL olan bononun, yıllık basit faizi %46,25 olurken, bileşik faizi de %51,45’e denk geliyor. Tek kupon ödemeli bono 187 gün vadeli olup ödeme tarihi 14 Ocak 2026 olarak belirlendi. Kupona isabet eden faiz oranı da %23,70 olacak.

%46,25 YILLIK BASİT FAİZ

11Temmuz tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %45,56 seviyesinde bulunuyor. Bankanın çıkardığı bononun yıllık %46,25 basit faiz oranı, TLREF’in 0,69 puan altında bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa koşullarıyla kıyaslandığında kurum için uygun bir seçenek olarak değerlendirilebilir. Bononun vade başlangıç tarihi 11 Temmuz 2025 olurken piyasada TRFPASH12618 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

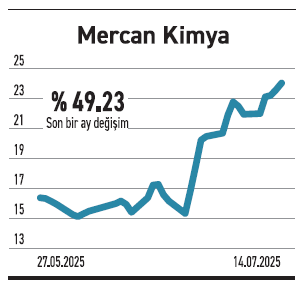

MERCAN KİMYA

Yeni yatırıma gidiyor. Mevcut alt yapıya entegre olacak yatırım ile kapasitesi %40 artacak

Mercan Kimya, iç pazardaki artan talebe yanıt verebilmek ve ihracat odaklı büyümesini hızlandırmak amacıyla yeni bir emülsiyon üretim tesisi kurma kararı aldı. 55 milyon TL’ye hayata geçirilecek tesisin mevcut üretim kapasitesini %40 oranında artırması planlanıyor. Modern teknolojiyle donatılacak olan tesis, mevcut altyapıya entegre şekilde inşa ediliyor. Hedef ise yıl sonuna kadar tamamlamak. Emülsiyonlar, özellikle boya, yapıştırıcı, tekstil, kâğıt ve yapı kimyasalları gibi birçok sektörde yaygın olarak kullanılan bir ara ürün. Sanayileşmenin ve inşaat faaliyetlerinin sürmesiyle birlikte ürüne ilişkin iç talep canlılığını koruyor. Avrupa pazarında artan çevresel regülasyonlar nedeniyle kimyasal üretimde dış kaynak arayışı sektör aktörlerine yeni olanaklar tanıyor.

SABANCI HOLDİNG

Dolaylı iştiraki üzerinden yeni bir alım gerçekleştirdi. ABD’deki GES Portföyünü büyütüyor.

Sabancı Holding’in iştiraki Sabancı İklim’in çatısı altındaki Sabancı Renewables, Teksas’ta 156 MW kapasiteli Pepper Solar Farm’ın diğer paylarını aldı. Söz konusu yatırım 2027’nin üçüncü çeyreğinde devreye alınacak. Halihazırda faaliyet gösteren Cutlass II ve bu ay devreye giriyor. Oriana santrallerine ek olarak portföyde yerini alıyor. Böylece ABD’deki toplam yenilenebilir enerji kapasitesi 660 MW’a ulaşıyor. ABD, temiz enerji geçişinde hem devlet teşvikleri hem de özel sektör ilgisi açısından cazip pazarlarından biri konumunda. Özellikle Teksas gibi yüksek güneşlenme potansiyeline sahip eyaletlerdeki projeler, elektrik fiyatlarının istikrarsızlığına karşı koruma sağlamanın yanı sıra uzun vadeli alım anlaşmaları ile düzenli nakit akışı yaratma imkânı sunuyor.

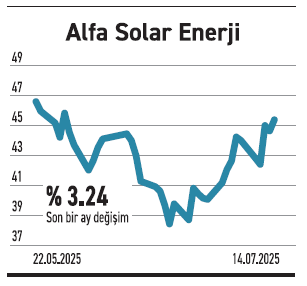

ALFA ENERJİ

Fabrikasındaki kapasite artışını tamamladı. Aynı zamanda üretim verimliliği de iyileşiyor

Alfa Enerji, haziranda duyurduğu modernizasyon planı kapsamında Kuzey Fabrikası’ndaki üretim hattını yenileyerek seri üretime geçti. Yapılan yatırımla fabrikanın yıllık üretim kapasitesi 290 MWp’ten 500 MWp’ye yükseltildi. Bu artışla şirketin Kuzey ve Güney fabrikalarının toplam üretim kapasitesi yıllık 1.980 MWp seviyesine ulaştı. Yeni teknolojiye uyumlu hatlarla birlikte, üretim verimliliği de iyileşecek. Güneş paneli üretiminde kapasite artışları, yalnızca üretim hacmini değil, ürün kalitesini ve teknolojik rekabetçiliği de etkiliyor. Özellikle hücre verimliliği, otomasyon ve üretim hızını artıran hat modernizasyonları, firmaların hem iç pazar hem ihracatta rekabet gücünü belirleyici hâle getiriyor. Alfa, kapasitesini artırarak maliyet avantajı sağlayacak.