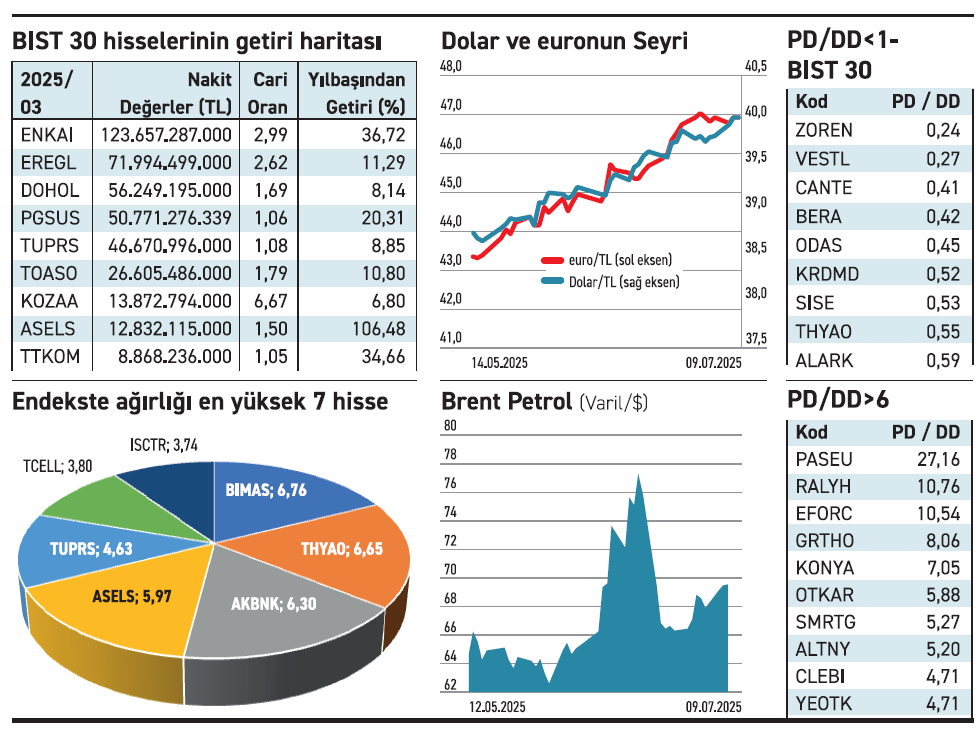

Güçlü nakit yapısı olan şirketler yılbaşından bu yana borsanın güvenli limanları olarak öne çıkıyor. Listenin ilk sırasında yer alan Enka İnşaat, 123 milyar TL nakitle yılbaşından bu yana %36 yükseldi. Hemen gerisinden gelen Ereğli Demir Çelik 71 milyar TL nakitle %11 performans sergiledi. Üçüncü sırada Doğan Holding ise 56 milyar TL nakitle %8 getiri sundu. Söz konusu şirketlerin cari oranlarının 1’in oldukça üzerinde olması, finansal sürdürülebilirliği destekliyor.

Listeye alt sıradan giren Aselsan’ın 12,8 milyar TL nakit varlığına karşılık en yüksek getiriyi sağlayan firma oldu. Şirket, yılbaşından bu yana %106 yükseldi. Pegasus %20 getiriyle operasyonel gücünü fiyatlamaya yansıttı. Türk Telekom ise 8,8 milyar TL nakit varlığına rağmen değerlemeye göre hâlâ iskontolu.

PD/DD oranı düşük olanlar hâlâ iskontolu

Zorlu Enerji, Vestel, Kardemir, Şişe Cam ve Türk Hava Yolları gibi BIST 50 hisseleri PD/DD oranı 0,24 ile 0,55 arasında değişen seviyelerde bulunuyor. Bu şirketlerin çoğu yüksek varlık değerine rağmen hâlâ borsa fiyatlamasında iskontolu kalıyor. Özellikle THYAO, cari oranı da 1’in üzerinde olup potansiyel barındırıyor.

Yüksek çarpanlılara dikkat

Pasifik Eurasia Lojistik 27 PD/DD oranıyla listenin zirvesinde yer alıyor. Ral Yatırım ve Efor Çay Sanayi de 10’un üzerinde PD/DD ile fiyatlanıyor. Bu seviyeler, firmalara yönelik büyük beklentiler barındırdığı için gelişmeler yakından takip edilmeli.

ZEYNEP’E SOR

AKTİF DEVİR HIZI MI, VARLIK DEVİR HIZI MI?

Aktif devir hızı; verimlilik, karşılaştırma, uzun vade, yönetim performansı. Genelleyicilik, duran varlık etkisi, dönemsellik, sektörel farklılık.

Dönen varlıklar devir hızı; likidite, stok ve alacak performansı, kısa vadeli, risk tespiti. Geneli görmeme, dönemsel oynaklık, karşılaştırma güçlüğü.

2025’in ilk yarısında aldığı siparişler yıllık gelirinin üzerinde. Üretimde verimliliği de sağlamalı

Smart Güneş Enerjisi güçlü siparişler almasına rağmen neden hala zarar açıklıyor? / Aslı Söylemez

Aslı, Smart Güneş Enerjisi, 2025 yılında toplamda 353 milyon doları aşan güçlü yeni sipariş anlaşmalarına imza atsa da, bu iş hacmi henüz finansallara tam olarak yansımamış görünüyor. Şirketin yeni iş bağlantıları daha yılın ilk yarısı olmasına rağmen yıllık satışlarının %110’una ulaşarak güçlü bir büyüme potansiyelini ortaya koyuyor. Ancak teslimat ve tahsilat süreçlerinin vadelere yayılması, gelir- kâr eşleşmesini geciktiriyor. Şirket, ilk çeyrekte esas faaliyet kârını %85 geriletirken net dönem zararı 279 milyon TL oldu. Bu tablo, yüksek maliyet, üretim verimliliğinde düşüş ve fiyatlama baskısına işaret ediyor. Kârlı üretebilmeli.

Faaliyetlerinden ötürü kârı güçlü büyüdü. Hikaye kısmı eksik olunca hisseye ilgi zayıf kaldı

Turkcell bir yıl oldu fiyatı aynı seviyelerde. Sizce yükselişi ne zaman olur? / Ersin Dengiz

Ersin, Turkcell, 2025’in ilk çeyreğinde satışlarını %13 artırırken brüt kârını %49 ve esas faaliyet kârını da %75 oranında yükseltti. Şirketin operasyonel performansı son derece olumlu. Ancak net dönem kârı %15 geriledi. Bu düşüşte, net parasal pozisyon kazançlarının geçen yıla göre %74 azalmasının etkisi bulunuyor. Böylece güçlü operasyonel büyümeye rağmen net kârı sınırlı kaldı. Hissenin son bir yıllık performansı ise %7,74 ile hayli zayıf kaldı. Bu seyir, piyasanın şirketin kârlılık artışına temkinli yaklaştığını gösteriyor. Yatırımcıların güçlü bir büyüme hikâyesi gözlemleyememesi hisseye yönelik yaklaşımı zayıflatan ana etken.

YATIRIM FONLARI

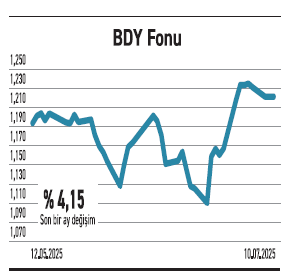

Ak Portföy’ün BDY fonu, BIST 100 dışında fırsat arayışlarını öne çıkarıyor

BIST 100 Dışı Şirketler Hisse Senedi Yoğun Fonu (BDY), portföyünün %91,4’ünü XTUMY Endeksindeki hisselerde değerlendiriyor. BIST 100 dışındaki şirketleri hedefliyor. 46,8 milyon TL büyüklüğe sahip fonun yatırımcı sayısı 2.235. GRSEL, TRGYO, ALBRK, LOGO ve AGESA gibi şirketlerde yoğunlaşan fon, Nisan 2024’ten bu yana işlem görüyor. Yıl başından bu yana %7,9 ve son bir yılda da %18,51 getiri performansı sağladı. Yaygın endekslerin dışında kalarak büyüme potansiyeli yüksek ama daha az takip edilen şirketlere yönelen stratejisi, seçici yatırımcılara hitap ediyor. Ancak düşük pazar payı ve sınırlı büyüklüğü ile niş ürün konumunda kalıyor. Şubattan bu yana bir ay nakit çıkışı olurken ertesi ay giriş öne çıkıyor. Yıllık %3,3 yönetim ücreti olan fondan temmuz ayında 4,1 milyon TL nakit çıkışı yaşandı.

TAHVİL

Carrefoursa, %51,28 yıllık bileşik faizden bono ihraç etti

Carrefoursa, 8 Temmuz 2025 günü finansman bonosu ihraç etti. Toplam tutarı 2.600.000.000 TL olan bononun, yıllık basit faizi %45,95 olurken, bileşik faizi de %51,28’e denk geliyor. Tek kupon ödemeli bono 181 gün vadeli olup ödeme tarihi 6 Ocak 2026 olarak belirlendi. Kupona isabet eden faiz oranı da %22,79 olacak.

%45,95 YILLIK BASİT FAİZ

Diğer taraftan 8Temmuz tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) 45,95 seviyesinde bulunuyor. Carrefoursa’nın çıkardığı bononun yıllık %45,95 basit faiz oranı, TLREF’in faiz oranı ile aynı seviyede bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa koşullarıyla kıyaslandığında kendisi açısından uygun bir seçenek olarak değerlendirilebilir. Bononun vade başlangıç tarihi 9 Temmuz 2025 olurken piyasada TRFCARF12612 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

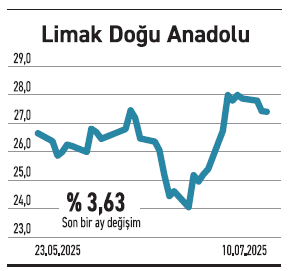

LİMAK D. A. ÇİMENTO

Şanlıurfa’da hazır beton santrali kiraladı. Bölgedeki etkinliğini güçlendirmeyi hedefliyor

Limak Doğu Anadolu Çimento, Şanlıurfa Eyyübiye’de bulunan bir hazır beton santralini 5+5 yıl süreyle kiralamak üzere sözleşme imzaladığını duyurdu. Yapılan anlaşmayla, üretime hazır durumdaki santral, Limak tarafından aktif şekilde kullanılacak. Kiralama yoluyla kapasite artışı sağlayan girişim, bölgedeki faaliyet alanını genişletmesine olanak tanıyacak. Limak’ın Şanlıurfa’daki bu adımı, maliyet etkinliği ve bölgesel varlık artırma hedefiyle uyumlu görünüyor. Özellikle kamu ve altyapı projelerinin yoğunlaştığı bölgede, tedarik zincirini kısaltmak ve zaman avantajı sağlamak açısından bu tür kiralamalar operasyonel verimliliğe katkı verebilir. Şirketin tercih ettiği kiralama yöntemini kapasite planlamasının bir parçası olarak değerlendirdiği anlaşılıyor.

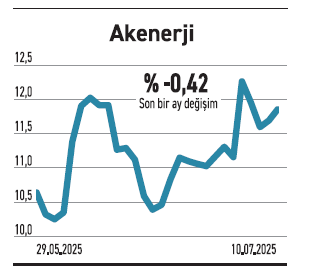

AKENERJİ

Başvurusu kabul edildi. Avrupa’da 20 yıllık elektrik ticareti yapabilecek. Kârını destekleyecek

Akenerji’nin iştiraki Aken Europe, Yunanistan Düzenleme Kurumu’na yaptığı başvuru sonucunda, 20 yıllık toptan elektrik ticaret lisansı aldı. Hollanda merkezli iştiraki üzerine alınan lisans, Akenerji’nin Avrupa elektrik piyasasında aktif şekilde ticaret yapmasına olanak tanıyacak. Gelişme, şirketin enerji ticaretini uluslararası alana taşımasına olanak tanıyacak. Elektrik ticareti, serbestleşen enerji piyasalarında şirketlerin sadece üretici değil aynı zamanda aracı ve dengeleyici aktörler hâline gelmesine olanak tanır. Avrupa’da sınır ötesi ticaret ve fiyat arbitrajı gibi olanaklarla bu faaliyetler, kârlılık ve esnekliği artırır. Akenerji’nin girişimi, Türkiye merkezli firmaların bölgesel piyasalarda daha aktif ve kalıcı rol alma eğilimini yansıtıyor.

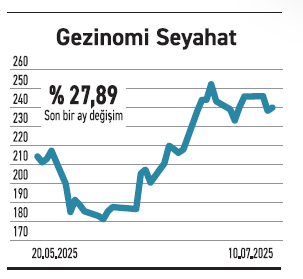

GEZİNOMİ

Bağlı iştiraki üzerinden araç filosu yatırımını 507 araca çıkardı. Gelirini çeşitlendiriyor

Gezinomi, %100 bağlı ortaklığı Bizzcar Filo Kiralama üzerinden araç kiralama alanındaki faaliyetlerini genişletiyor. Şirket, 219,6 milyon TL tutarındaki yeni yatırımla 108 yeni araç aldı. Böylece toplam kiraya verilen araç sayısı 507’ye ulaştı. Yatırım, Gezinomi’nin turizm dışındaki kurumsal müşteri segmentine ulaşarak gelir çeşitliliğini artırma hedefiyle uyumluluk gösteriyor. Filo kiralama sektörü, özellikle şirketler için operasyonel maliyetleri düşüren ve vergi avantajı sunan bir hizmet alanı olarak öne çıkıyor. Turizm şirketlerinin filo yatırımı, sezonluk dalgalanmalara karşı gelir dengesini koruma işlevi görür. Gezinomi’nin Bizzcar yatırımı, şirketin tek odaklı turizm yapısından geniş tabanlı iş modeline geçiş stratejisinin devamı niteliğinde görülmeli.