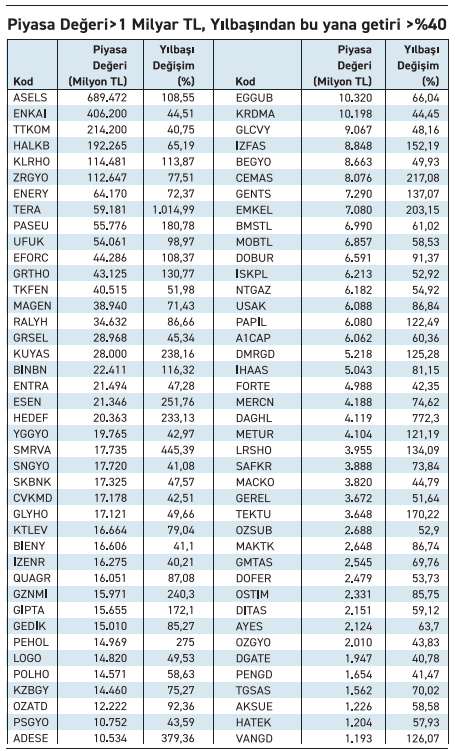

Borsada yüksek piyasa değerine sahip 82 hisse, yılın ilk yarısında güçlü performanslarıyla öne çıktı. Sektörel çeşitlilik ve iki trilyon lirayı aşan toplam büyüklük, getirilerin sadece tematik değil, temelli olduğunu söylüyor.

Piyasa değeri 1 milyar TL'nin üzerinde olan ve yılbaşından bu yana %40'tan fazla getiri sağlayan 82 şirket performansıyla dikkat çekiyor. Listeye giren firmaların toplam piyasa değeri 2 trilyon 818 milyar TL seviyesine ulaştı. Hisselerin yatırımcısına sağladığı ortalama getiri ise %114 oldu. Söz konusu bu ortalama yükseliş, borsanın geneli nazara alındığında oldukça yüksek bir çıkışı işaret ediyor.

Piyasa değeri ve getirisi yüksekler

Aselsan, Enka İnşaat, Türk Telekom ve Halkbank gibi piyasa değeri büyük şirketler bu dönemde güçlü çıkışlar kaydetti. Aselsan %108, Enka %44, Halkbank %65 yükseldi. Türk Telekom ise %40 ile listeye alt seviyeden dahil oldu.

Yüzde 1000'e varan getiriler

Tera Yatırım yılbaşından bu yana %1.014 getiriyle listenin zirvesine yerleşti. Dağı Yatırım %772, Sümer Varlık %445, Adese Gayrimenkul %379 oranında yükseldi. Bu hisselerin ortak noktası yüksek momentum yakalamalarıydı.

Sektörel dağılımda güçlü yapı

Enerji, savunma, gayrimenkul, ulaştırma ve teknoloji sektörlerinden şirketler listede geniş yer buldu. Enerjya, Esenboğa Elektrik ve Margün Enerji, enerji kanadını temsil ederken; Pera, Papilon ve Bin Ulaşım teknoloji odaklı hisseler olarak ciddi getiri sundu.

Yatırımcı ilgisi çeşitliliği destekliyor

Holdingler, aracı kurumlar, GMYO'lar ve kimya, gıda, tekstil gibi geleneksel sektör hisseleri de güçlü fiyatlamalar yaşadı. Bu dağılım, sadece trend temalar değil, sağlam finansal yapıların da değer gördüğünü ortaya koydu.

ZEYNEP'E SOR

BORÇTA BÜYÜME; VADESİ KISA MI, UZUN MU?

Kısa vadeli borç büyümesi; hızlı fonlama, kısa süreli yük ve planlama. Likidite riski, yenileme ihtiyacı, nakit akış baskısı, risk algısı, faiz dalgaları.

Uzun vadeli borç büyümesi; planlama, güven, yatırım finansmanı, ödeme rahatlığı. Toplam borç artışı, yüksek maliyet, yatırım riski, anapara gecikmesi.

Son üç haftadır iki iştirakinin hisselerini alıyor. İşlemler yukarı yönlü destekliyor

Geçen aydan bu yana İş Bankası'nın iştiraklerinin hissesini alması ne anlama geliyor? / Mahir Yücel

Mahir, haziran ayının ikinci yarısından itibaren İş Bankası'nın hem Şişecam hem de İş GYO hisselerinde üst üste alımlar gerçekleştirdiği gözleniyor. Her iki iştirak için yapılan alımlar fiyatı destekleme amaçlı olduğu söylenebilir. Bu süreçte alım fiyatı Şişecam için 32-34 TL, İş GYO için de 15-17 TL bandında yoğunlaştı. Gerçekleştirilen alımlar her iki hissede fiyatın kayda değer oranda yükselmesine olanak tanıdı. Her iki hissenin fiyatı uzun süredir zayıf bir seyir izliyordu. Alımlar aynı zamanda İş Bankası'nın iştiraklerinin değerine ve geleceğine güven duyduğu mesajını veriyor. Firmaların da mali yapılarını güçlendirmesi önemli.

Gelirlerinde azalma, borçluluk yapısında artış var. Her iki olumsuzluk zararda etkili oluyor.

Enerji sektörü için o kadar olumlu konuşulduğu halde Alfa Enerji neden zarar ediyor? / Yaşar Günbey

Yaşar, enerji sektörü genel olarak büyüme ve dönüşüm ekseninde ilerliyor. Ancak tüm şirketlerin bu trendden eşit şekilde fayda sağladığı söylenemez. Alfa Enerji'nin 2025'te açıkladığı 631 milyon TL tutarındaki yeni işler, 8,5 milyar TL'lik yıllık gelirinin çok gerisinde. Veriler, satışlarda yavaşlama olduğunu işaret ediyor. Paylaştığı 2025 üç aylık mali verilerde satışları %17 düşerken dönem sonunda 21,5 milyon TL zarar yazdı. Oysaki esas faaliyet karı 138 milyon TL, FAVÖK de 162 milyon TL düzeyinde bulunuyor. Pozitif operasyonel performansa rağmen artan borç yükü finansman giderini büyütüyor. Bu da zararda önemli bir faktör olmakta.

YATIRIM FONLARI

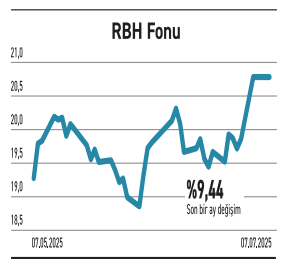

Albaraka Portföy'ün RBH fonu, katılım prensibiyle uzun vadeli getiriyi öne çıkarıyor

Katılım Hisse Senedi Fonu (RBH) portföyünün %96'sını yerli hisselere, kalanını da kira sertifikaları ve TL katılma hesaplarına yatırarak faizsiz finans ilkelerine uygun bir strateji izliyor. 1,33 milyar TL fon büyüklüğü ve %6,24 doluluk oranıyla hareket ediyor. Portföyünde ASELS, BIMAS, TUPRS ve ALBRK gibi güçlü şirketler bulunuyor. 4.745 yatırımcıya ulaşan fon, sürdürülebilir yapıyı önemsiyor.

Fonun katılım finans esaslı yapısı, uzun vadeli ve faiz hassasiyeti olan yatırımcılar için alternatif bir seçenek oluşturuyor. Borsanın son bir yıldaki zayıf seyrinden etkilenen RBH, yine de endeksten ayrışmasını bildi. Son bir yılda endeks negatif bölgede yer alırken RBH %16 yükseldi. Son 5 yılda ise %1.223 oranındaki performansıyla uzun vadeli yatırımcısını fazlasıyla ödüllendirdi.

TAHVİL

Nurol Varlık, %48,86 yıllık bileşik getirili kira sertifikası ihraç etti

Nurol Varlık, 3 Temmuz 2025 günü kira sertifikası ihraç etti. Toplam tutarı 300.000.000 TL olan kira sertifikasının, yıllık basit getirisi %44, bileşik getirisi ise %48,86 oldu. Tek kupon ödemeli kira sertifikası 182 gün vadeli olup ödeme tarihi 2 Ocak 2026 olarak belirlendi. Kupona isabet eden getiri oranı da %21,94 olacak.

%44 YILLIK BASİT GETİRİ

Diğer taraftan 3 Temmuz tarihli TLREFK 46,05 seviyesinde bulunuyor. Nurol Varlık’ın çıkardığı kira sertifikası yıllık %44 basit getiri oranı, TLREFK’nın 2,05 puan altında yer alıyor. Şirketin önermiş olduğu getiri, piyasa koşullarıyla kıyaslandığında kendisi için uygun bir seçenek olarak değerlendirilebilir. Kira sertifikası piyasada TRDNVKA12616 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

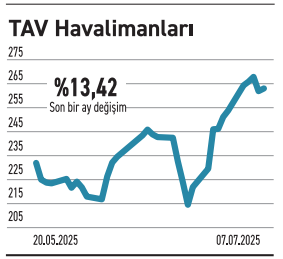

TAV

Tiflis Havalimanı'nın işletme süresini 2031 yılına kadar uzatmak istiyor. Görüşmeler sürüyor

TAV Havalimanları, Gürcistan Hükümeti ile Tiflis Uluslararası Havalimanı'nın kapasitesinin artırılması ve işletme imtiyaz süresinin uzatılması amacıyla resmi görüşmelere başladı. Halihazırda 2027 yılında sona erecek imtiyazın uzatılması karşılığında, yolcu terminali, apron ve otopark yatırımları kapsamında yaklaşık 150 milyon dolarlık bir teklif sunuldu.

Şirket, bu yatırımın karşılığında imtiyaz süresinin en az 2031'e kadar uzatılmasını hedefliyor. Nihai şartlar, taraflar arasındaki görüşmelerde netleşecek. Havalimanı işletmeciliği, yüksek başlangıç yatırımları ve uzun geri dönüş süreleri gerektiren iş modeli olup, imtiyaz süreleri bu modelin sürdürülebilirliği açısından kritik öneme sahip. Büyük yolcu trafiği altyapı kapasitesini zorunlu kılıyor.

KİMTEKS POLİÜRETAN

Geri dönüşüm tabanlı poliol üretimine başlandı. Plastik atıkları yeniden ekonomiye kazandıracak

Kimteks Poliüretan, Düzce tesisinde önemli bir çevreci üretim adımı attı. Şirket, tüketici sonrası PET şişelerin kimyasal geri dönüşümünden elde edilen hammaddelerle geri dönüştürülmüş içerikli polyester poliol üretimine başladığını duyurdu. Yeni ürün, ilk etapta sandviç panel uygulamalarında kullanılan sert poliüretan köpük sistemlerine yönelik olarak geliştirildi.

Yapılan teknik testlerde, yeni hammaddenin üretim süreçlerine herhangi bir performans kaybı olmadan entegre edilmesi sağlanabilecek. Kimteks'in bu girişimi, çevreye duyarlı üretim modellerine geçiş sürecinde somut bir örnek oluşturuyor. Hem geleneksel üretim kalitesini koruyarak hem de plastik atıkları yeniden ekonomiye kazandırarak sektörel anlamda güçlü bir pozisyon almayı hedefliyor.

ATP YAZILIM

Bağlı ortaklığı üzerinden Ata Express'te hâkim konuma geçti. Büyümesine güveniyor

ATP Yazılım'ın bağlı ortaklığı ATP Girişim, Ata Express'in paylaşımlarının devralınması kapsamında daha önce başlatılan yatırım sürecini tamamladı. Bu süreçte bağlı ortaklığın sermayesi 60 milyon TL'den 125 milyon TL'ye çıkarıldı ve yeni paylar nitelikli yatırımcılara satıldı. Sermaye artırımının ardından opsiyon hakkı kullanılarak Ata Express'in %89'luk hissesi toplam 634,57 milyon TL bedelle satın alındı. Böylece ATP Girişim'in Ata Express'teki payı %90'a ulaştı.

ATP'nin bu hamlesi, sadece bir hisse alımı olarak okunmamalı. Aynı zamanda Ata Express'in büyüme potansiyeline olan güvenin de somut bir göstergesi olarak değerlendirilmeli. Yüzde 90'lık pay oranı, bağlı ortaklık ATP Girişim'in bu şirkette stratejik karar mekanizmalarını doğrudan yöneteceği anlamına geliyor.