Harcırah, kamu hukuku kaynaklı bir ödeme türü olup esas itibarıyla kamu görevlilerinin görevleri nedeniyle yaptıkları zorunlu giderlerin karşılanmasına yönelik düzenlenmiştir. Bu kapsamda harcırah, özel hukuk ilişkilerinden ziyade kamu hukuku çerçevesinde anlam kazanan bir ödemedir. Kamu sektörü dışında “harcırah” kavramının doğrudan bir karşılığı bulunmamakla birlikte, uygulamada benzer nitelikteki ödemeler farklı adlar altında yapılabilmektedir.

Özel sektörde ise harcırah kavramıyla benzer anlamda kullanılan “yolluk” terimi, işçinin geçici görevle başka bir yere gönderilmesi veya görev yerinin değiştirilmesi nedeniyle katlanacağı ek masrafların karşılanması amacıyla yapılan ödemeleri ifade etmektedir. Bu ödemeler, ücret niteliğinde olmayıp görevin ifasından kaynaklanan zorunlu giderlerin telafisine yöneliktir.

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun “Prime esas kazançlar” başlıklı 80’inci maddesinde “görev yolluğu” olarak, çalışanlara yapılan ödemelerin prime esas kazanca tabi tutulmayacağı hüküm altına alınmıştır. Kanun hükmü uyarınca görev yollukları, seyyar görev tazminatı ve benzeri nitelikteki ödemeler üzerinden sosyal güvenlik primi kesintisi yapılmayacaktır.

2020/20 sayılı İşveren İşlemleri Genelgesi’nin “3.3- Görev yollukları” başlığı altında da ayrıntılı düzenlemeler yer almaktadır. 6245 sayılı Harcırah Kanunu’nun 3’üncü maddesinde belirtilen yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafı niteliğinde yapılan ödemeler yolluk kapsamındadır.

Bu bakımdan, sigortalılara bireysel iş sözleşmesine veya toplu iş sözleşmesine dayanılarak ve işveren tarafından sigortalının geçici bir görevle başka yere gönderilmesi veya görev yerini değiştirmesi dolayısıyla verilen ve yolluk kavramına giren ödemeler prime esas kazanca dahil edilmeyecektir.

Görev yolluğu bağlamında yapılacak ödeme, çalışanlara sosyal yardım mahiyetinde yapılan yol yardımı ile karıştırılmamalıdır. Bu kapsamda işe gelip gitmek amacıyla sigortalıya ödenen yol paraları bu kapsamda değerlendirilemeyecektir.

Diğer taraftan, sigortalıya yapılan bir ödemenin görev yolluğu mahiyetinde olduğunun belge ile kanıtlanması gerektiğinden, bu durumu ispatlayacak görev yolluğu ile ilgili evrakların işveren tarafından muhafaza edilmesi ve Sosyal Güvenlik Kurumu tarafından istenildiğinde ibraz edilmesi gerekmektedir.

Vergilendirme boyutunda ise görev yolluklarında gelir vergisi istisnası, çalışanın brüt ücreti ve yurt içinde brüt ücreti, yurt dışında gidilecek ülke için belirlenen tutarlar dikkate alınarak uygulanmaktadır. Belirlenen harcırah tutarını aşan kısımlar gelir vergisine tabi olmaktadır. Damga vergisi yönünden ise genel bir istisna bulunmamaktadır.

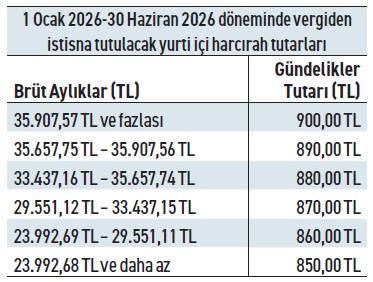

Yurt içi harcırah tutarlarına ilişkin tablo şu şekildedir:

Sonuç olarak, görev yollukları, sosyal güvenlik mevzuatı bakımından prime esas kazanç dahil edilmemekle birlikte, bu istisnanın uygulanabilmesi için ödemenin gerçek anlamda görevle bağlantılı olması ve belgeyle ispat edilmesi oldukça önemlidir. Yol yardımı gibi ücret niteliğine yaklaşan ödemeler ise istisna kapsamında değerlendirilmemekte ve prime esas kazanca dahil edilmektedir.

Vergilendirme boyutunda ise belirlenen gündelik tutarlarıyla sınırlı bir gelir vergisi istisnası söz konusudur. İlgili tabloda yer alan tutarları aşan kısımlar gelir vergisine tabi tutulmalıdır. Damga vergisi bakımından genel bir istisna uygulaması ise bulunmamaktadır. Bu nedenle işverenlerin görev yolluğu ödemelerini hem SGK primi hem de vergi kesintileri açısından doğru sınıflandırmaları ve mevzuata uygun şekilde belgelendirmeleri önem taşımaktadır.