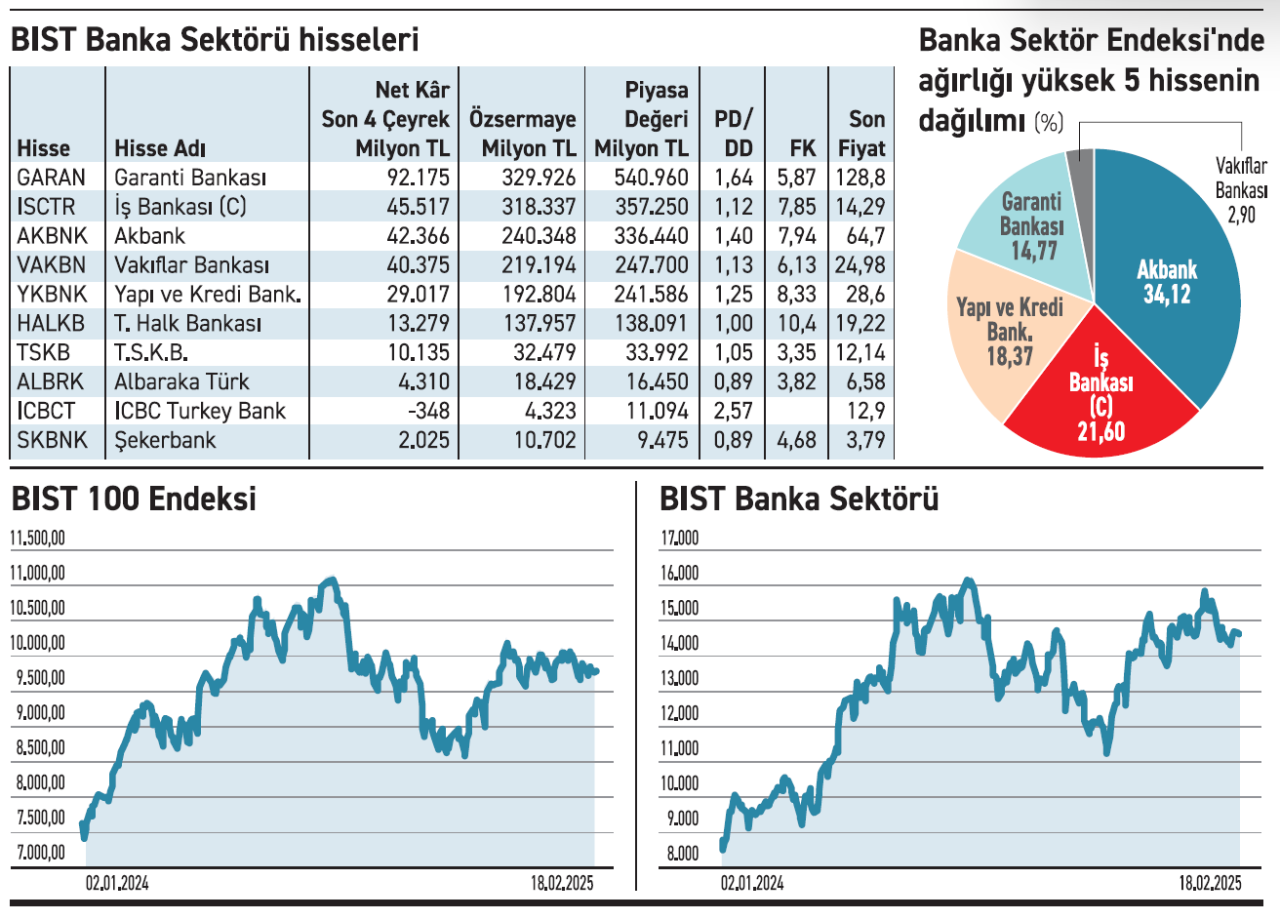

Bankacılık sektörü geçtiğimiz yıl zayıflayan kârlılığa rağmen yatırımcılardan güçlü talep görüyor. İlgi, hisselerin fiyatını defter değerinin üzerine taşıdı. Piyasa değeri, birçok bankada özsermaye değerini aştı.

2024 yılı firmalar için zor geçti. Böylesi bir ortamda düşürmekle birlikte banklar kârlarını korudu. Bu da sektöre yönelik beklentileri güçlendiriyor. Artan talep banka hisselerinin fiyatını yükseltirken defter değerlerini aşmasında etkili oldu. Garanti Bankası’nın piyasa değeri 540,9 milyar TL ile özsermayesinin 1,64 katına ulaştı. Akbank ve Yapı Kredi de 1,40 ve 1,25 PD/DD oranlarıyla dikkat çekiyor.

Zayıflasa da kârlar korundu Borsa İstanbul’da işlem gören 10 bankadan dokuzu 2024’ü kârla kapattı. En yüksek kârı 92,1 milyar TL ile Garanti Bankası açıklarken, onu 45,5 milyar TL ile İş Bankası ve 42,3 milyar TL ile Akbank takip etti. Vakıfbank 40,3 milyar TL, Yapı Kredi 29 milyar TL ve Halkbank 13,2 milyar TL net kâr açıkladı. ICBC Turkey Bank ise tek zarar açıklayan banka oldu.

Hisselere talep artıyor

BIST Banka Endeksi’nde en büyük payı İş Bankası (%21,60), Akbank (%34,12) ve Yapı Kredi Bankası (%18,37) alıyor. Artan yatırımcı talebi, bankacılık hisselerinin endeks üzerindeki ağırlığını artırıyor ve fiyat/kazanç oranlarının daha da yukarı gidebileceği yönündeki beklentileri güçlendiriyor.

Yükseliş trendi korunuyor

Diğer sektörlere nazaran gözlenen yüksek kârlılık, yatırımcılar nazarında bankacılık hisselerini cazip hale getirirken, yükselişin devam edip etmeyeceği, faiz ve kredi büyümesi gibi makroekonomik göstergelerle yakından alakalı bulunuyor. BIST Banka Endeksi’nin toplam piyasa değeri 1,95 trilyon TL seviyesinde bulunuyor. Tutar 54 milyar dolara karşılık geliyor. Son bir yılda Endeks %41 yükseldi. Beklentinin sürmesi çıkışın devam etmesinde etkili olacak.

ZEYNEP’E SOR

PİYASA EMRİ Mİ, LİMİT EMRİ Mİ?

Piyasa emri; maksimum likidite kullanımı, hızlı işlem, basit ve kolaylık. Kontrolsüz fiyat, dalgalı veya sığ piyasada risk, fiyat farkı sorunu.

Limit emri; fiyat kontrolü, daha iyi alım-satım fiyatı, hacimli işlemlerde avantaj. Gerçekleşmeme riski, zaman kaybı riski, kaçırma riski.

Net parasal pozisyon kazançlarındaki artış kârı destekledi. Yatırımcı ise mesafeli duruyor

Doğan Holding’in yükselememesinin sebebi nedir? Neden bir yıldır aynı seviyelerde duruyor? /Göker Kızıldağ

Göker, bir hissenin yükselişi farklı birçok etkene bağlı olsa da ana faktör kârlılık, büyüme beklentisi ve piyasa koşullarıdır. Doğan Holding’in son bir yıldır yatayda seyretmesinin temel nedeni ise finansal performansı ve yatırımcı beklentileriyle doğrudan ilişkili olduğunu söylemek yanlış olmaz. Firmanın son paylaştığı 2024 dokuz aylık mali tablolarında satışları %24 artmasına rağmen esas faaliyet kârı %62 geriledi. Öte yandan net parasal pozisyon kazançlarındaki artıştan kaynaklı olarak net dönem kârında ciddi bir artış gözlendi. Bununla birlikte operasyonel kârlılıktaki düşüş yatırımcıların mesafeli kalmasına sebep oluyor.

Arada bir yılı bulan düşüşler olsa da uzun vadede yükseliyor. Ancak gelir ve kârı büyütebilmeli

Ege Endüstri’nin 2024’teki düşüşü bu yıl da devam eder mi? / Metin Saraç

Metin, bir hissenin fiyatını değerlendirirken geçmiş fiyat performansından bağımsız düşünmemelisin. Güçlü bir mali yapı olsa dahi bir hissenin sürekli yükselmesini beklememek gerekir. Kâr satışları kaçınılmazdır. Ege Endüstri, uzun vadede yükselen fiyatıyla dikkat çekiyor. Kasım 2016’da en düşük 127,72 TL’yi görürken Nisan 2024’te en yüksek 18.307,81 TL’ye kadar çıktı. Sonrasında da satış baskısı ağırlık buldu. Hissenin geçmiş fiyat seyri takip edildiğinde arada bir yılı bulan düzeltmeler olsa da uzun vadede çıkış ivmesini sürdürdüğü gözleniyor. Ancak bunun geçekleşebilmesi için şirketin düşen gelir ve kârlılığı toparlaması önemli.

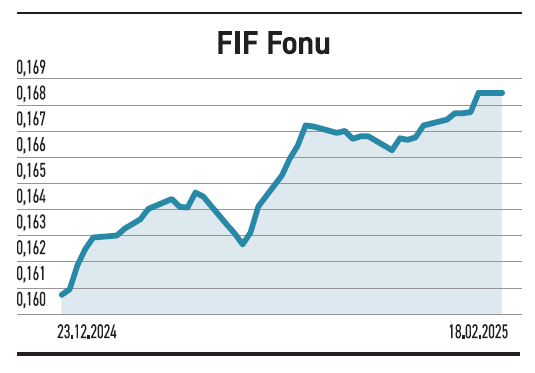

YATIRIM FONLARI

HDI Fiba Emeklilik’in FIF Fonu, son bir yılda %74 getiri sağladı

FIF İstanbul Portföy Değişken Emeklilik Yatırım Fonu, 1,1 milyar TL’lik fon büyüklüğüyle dikkat çekiyor. Portföy dağılımında %34,94 ile finansman bonosu başı çekerken, %25,65 hisse ve %15,23 yatırım fonuyla çeşitlendirilmiş bir yapıya sahip. Doluluk oranı %6,52 düzeyinde olup, 8.286 yatırımcısı bulunuyor. Yıl başından itibaren %3,36 getiri sağlayan FIF, son bir yılda %73,86’lık performansla dikkat çekiyor. Piyasa koşullarına hızlı adapte olan esnek bir yapıya sahip olan FIF, farklı varlık sınıflarını aktif bir şekilde kullanıyor. Risk düzeyi 5 olan fon, spot ve türev araçlardan maksimum verim almayı hedefliyor. Strateji, kısa ve orta vadede piyasa fırsatlarını değerlendirmeye dayalı. Son dört aydaki nakit girişi fona yönelik artan bir ilginin olduğunu gösteriyor. Yıllık yönetim ücreti ise %1,50.

TAHVİL

Anadolu Efes, TLREF+%1 faizden bono ihraç etti

Anadolu Efes, nitelikli yatırımcılara 17 Şubat 2025 vade başlangıç tarihli bono ihraç etti. Toplam tutarı 1.800.000.000 TL olan bononun yıllık faizi TLREF+%1 olarak belirlendi. 364 gün vadeli bono, 3 ayda bir kupon ödemeli olacak. Kupon sayısı 4 olan bononun her kupona isabet eden faiz oranı ise değişen Türk Lirası Gecelik Referans Faiz Oranı (TLREF)’e göre belirlenecek. Bononun vadesi ise 16 Şubat 2026 olacak.

TLREF+%1 YILLIK FAİZ

17 Şubat tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF)% 44,51 seviyesinde bulunuyor. Anadolu Efes’in çıkardığı bononun faiz oranı TLREF oranına ilave %1 verecek. Şirketin önerdiği faiz, piyasa koşullarıyla kıyaslandığında yatırımcısı açısından cazip bir seçenek olarak değerlendirilebilir. Bono piyasada TRFEFES22617 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

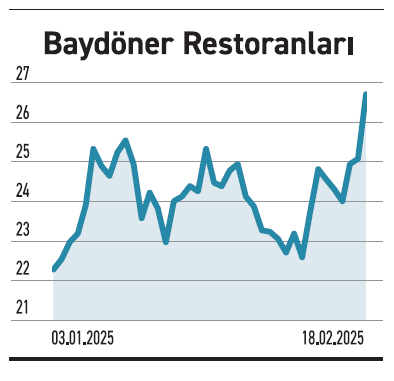

BAYDÖNER

Dikey entegrasyona gidiyor. Et işleme ve tereyağı üretim tesisi için temel atıldı. Verim artacak

Baydöner’in %100 bağlı ortaklığı APZ Gıda, Kırmızı Et İşleme ve Tereyağı Üretim Tesisi yatırımına yönelik inşaat sürecine başladı. Proje ve arazi hazırlık aşamalarının tamamlanmasının ardından, temel atma töreni gerçekleştirildi. Yatırım kapsamında 10.710 metrekarelik arsa üzerinde, 7.772 metrekare kapalı alan inşa edilecek. Yapımı gerçekleştirilecek olan tesis, şirketin dikey entegrasyonu için önemli. Tesis, dikey entegrasyon stratejisinin bir parçası olarak tedarik süreçlerini daha verimli hale getirecek. Ayrıca üretim sürecinin kontrol altına alınmasıyla maliyet yönetiminde iyileşme sağlanması ve marka değerinin güçlendirilmesi hedefleniyor. Baydöner, yeni tesis ile operasyonel verimliliği artırarak kalite standartlarını yükseltmeyi planlıyor.

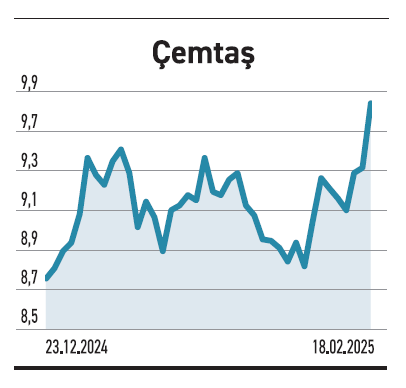

ÇEMTAŞ ÇELİK MAKİNA

Kars’taki arazi GES faaliyete geçti. Diğer santrallerle birlikte ihtiyacının %55’i karşılanacak

Çemtaş, enerji ihtiyacını karşılamak ve operasyonel maliyetlerini optimize etmek amacıyla Kars’ın Tekneli köyünde arazi güneş enerjisi santrali (GES) kurdu. 32 MWe kapasiteli santral tamamlandı. Geçtiğimiz yıl ekim ayında duyurulan yatırım, planlanan süreç doğrultusunda bitirilerek TEDAŞ tarafından kabulü gerçekleştirildi ve enerji üretimine geçti. Yatırımın devreye alınmasıyla birlikte Çemtaş Makina, mevcut çatı üstü GES tesisleriyle beraber toplam elektrik tüketiminin %55’inden fazlasını yenilenebilir kaynaklardan karşılamayı hedefliyor. Şirket, karbon ayak izini azaltarak sürdürülebilir üretim ilkelerine katkı sağlamak istiyor. Çemtaş, uzun vadeli enerji stratejisi doğrultusunda, çevre dostu yatırımlarına öncelik verdiğini dile getiriyor.

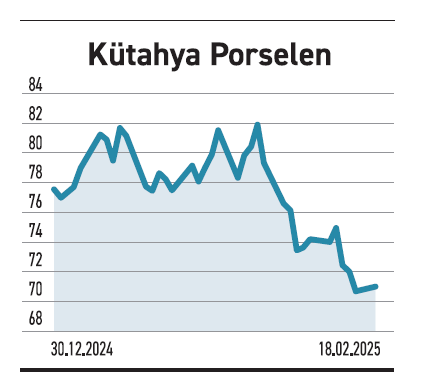

KÜTAHYA PORSELEN

GES yatırımı planlanan şekilde devreye alındı. Şirket ise %95’in üzerinde kapasiteyle çalışıyor

Kütahya Porselen’in sürdürülebilir enerjiye geçiş hedefi bulunuyor. Program doğrultusunda fabrikalarının çatılarına yerleştirdiği 5,1 MWp kurulu güce sahip GES’in kurulum sürecini tamamladı. Geçtiğimiz yıl mart ayında duyurulan yatırım, planlanan şekilde devreye alınarak enerji üretimine başladı. Kurulan santral yılda toplam 6.690.312 kWh enerji üretecek. Kurulan GES ile birlikte fabrikaların yıllık elektrik tüketiminin yaklaşık %30’unu karşılaması öngörülüyor. Öte yandan İcra Kurulu Üyesi Tanzer Polat Yılmaz, ocak ayında yaptığı açıklamada %95’in üzerinde kapasite ile çalıştıklarını belirtti. Oluşacak talebi görerek yeni fırın ve fabrika yatırımı için çalıştıklarını belirtirken, gerek yurt içinde gerekse yurt dışında hedef kapasiteyi geliştirmek diyor.