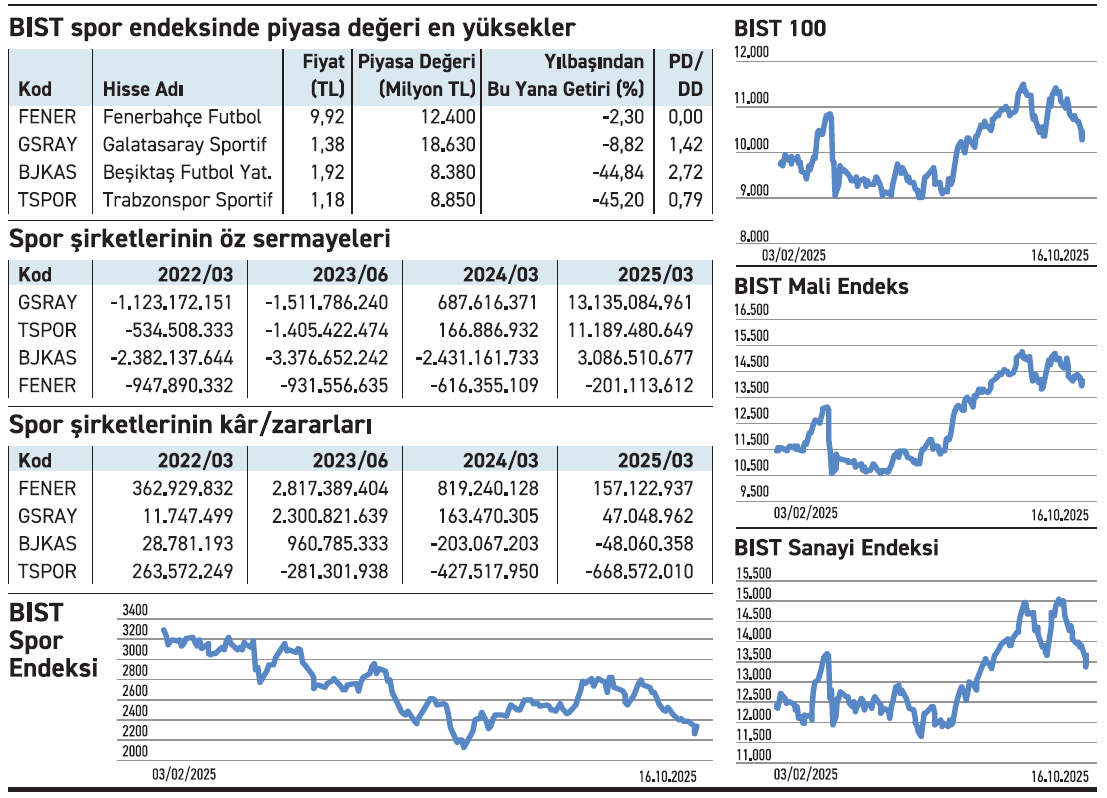

BIST Spor Endeksi’nde yer alan dört firma hem zarar hem de değer kaydında yarışıyor. Yılbaşından bu yana gerileyen iki hissenin kaybı %10’un altında kalırken en yüksek kayıp %45’i aştı.

BIST Spor Endeksi’nde yer alan dört firma hem zarar hem de değer kaydında yarışıyor. Yılbaşından bu yana gerileyen iki hissenin kaybı %10’un altında kalırken en yüksek kayıp %45’i aştı.

Şirketlerde zarar ve hisse değer kaybı birbirini besleyen iki olumsuz gelişmedir. Kârlılığın azalması ya da zarar, yatırımcı güvenini zayıflatan unsurlardır. Arada spekülatif dalgalanmalar yasansa da bu tür durumlarda hisse fiyatlarının gerilemesi şaşırtmamalı. Farklı bilanço dönemine sahip olan dört spor şirketi, 2024 yıl sonu mali tablolarında zarar yazarken hisseleri de geriledi. Yıl başından bu yana iki hissenin değer kaybı %10’un altında gerçekleşirken, diğer ikisinin kaybı %45’in üzerine çıktı.

İki hissede kayıp %45’i buldu

BIST Spor Endeksi’ne dahil dört şirketten en yüksek kayıp %45,20 ile Trabzonspor Sportif hissesinde gerçekleşti. 2023 ve 2024’teki bedelliler özsermayesini güçlendirse de zarar sürüyor. En fazla değer kaybeden diğer firma olan Beşiktaş Futbol’un yıl başından bu yana kaybı %44,84 oldu. Hisse, boraya geldiği 2005’ten bu yana birkaç yıl ara ile yukarı yönlü sert spekülatif ataklarda bulunuyor ve aynı ivmeyle geri çekiliyor. Son hareket Nisan 2024’te 14,88 TL’ye kadar devam etti. Ardından gelen satışlarla aşağı kayarken, geçtiğimiz haziranda 1,68 TL’ye kadar düştü. Şimdilerde bu seviyenin üzerinde kalırken destek arayışı öne çıkıyor. Azaltmasına rağmen zarar sürüyor. Geçen yıl ve bu yıl gerçekleştirdiği %400’lük bedelli sermaye artırımlarıyla mali yapısını iyileştirdi.

ZEYNEP’E SOR

ZEYNEP’E SOR

YERLİ HİSSE Mİ, YABANCI HİSSE Mİ?

Yerli hisse; yakın takip, dil ve regülasyon, likidite ve vergi avantajı, piyasa bilgisi. Sınırlı kalma, döviz getiri eksikliği, çeşitlilik eksikliği.

Yabancı hisse; Küresel çeşitlendirme, döviz geliri, büyük ölçek, yeni trendler. Bilgi eksikliği, vergi yükü, kur riski, likidite maliyeti, zaman farkı.

Gelir ve kârdaki küçülme hisseye de yansıyor. Geldiği destek bölgesinde tutunmaya çalışıyor

Anadolu Holding bir yıla yakındır sürekli düşüyor. Düşüşün sebebi nedir?/ Tolga Kısmet

Tolga, bir hissenin düşüşüne birden fazla faktör etkide bulunabilir. Ancak uzun vadede belirleyici olan mali performanstır. AG Anadolu Grubu Holding, geçtiğimiz yıl kârında ciddi bir düşüş yaşarken 2025 ilk yarısında da aynı ivme devem etti. Satışlar %7 geriledi, esas faaliyet kârı %85 düştü. Dönem sonu net kârdaki azalma da %81 seviyesinde gerçekleşti. Bu tablo, şirketin gelir ve kârlılıkta küçülmesinin sürdüğünü işaret ediyor. Mevcut durumun hissenin fiyatına da yansıması şaşırtmamalı. Fiyat, Temmuz 2024’te en yüksek 31,74 TL’ye kadar çıkarken ardından gelen satışlarla birlikte aşağıya yöneldi. 24,76 TL seviyesinde tutunmaya çalışıyor.

Gördüğü lüzum üzerine tahsisliden vazgeçti. Tüm ortakların katılacağı şekilde bedelliye döndü

Katılımevim’in tahsisliden bedelliye dönme sebebini öğrenebilir miyim?/ Hüseyin Tezer

Hüseyin, haziran ayında aldığı kararla sermaye artırımı için tahsisli yöntemi seçen Katılımevim, daha sonra bundan vazgeçti. Ağustosta aldığı yeni kararla mevcut ortakların rüçhan haklarını kullanabileceği şekilde bedelli sermaye artırımı yoluna gideceğini duyurdu. Söz konusu değişiklik, SPK’ya yapılan başvuruda “görülen lüzum” ifadesiyle açıklandı. Duyuru metninde firmanın daha geniş ortak tabanından kaynak sağlama ihtiyacına işaret edildi. Kararın hemen ardından Hedef Portföy satışa geçerek payını %5’ten %0,81’e düşürdü. Katılımevim, eylül ayında bedelli oranında güncellemeye giderken oranı %300’den %262,32’ye düşürdü.

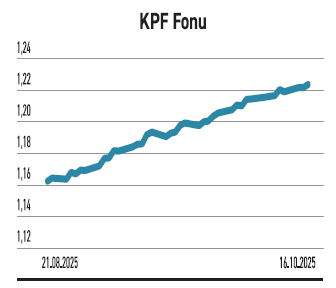

YATIRIM FONLARI

KPF %4 ile mutlak getiri hedefli fonların en pahalısı

KPF %4 ile mutlak getiri hedefli fonların en pahalısı

Neo Portföy’ün yönettiği Mutlak Getiri Hedefli Hisse Senedi Serbest Fon (KPF), Nisan 2025’ten bu yana işlem görüyor. 643,9 milyon TL büyüklüğe sahip olan fondan ağustos ve eylülde nakit çıkışı gözlendi. Ekimde ise gelen tutar 17,6 milyon TL. Portföyün %68,70’i hisse senedinden, %19,60’ı vadeli işlem teminatlarından, %7,83’ü hazine bonosundan oluşuyor. Yatırımcı sayısı son iki ayda artarak 112’ye çıktı. Doluluk oranı %10,54 ile sınırlı kalırken dar yatırımcı tabanına sahip. KPF, orta seviyede risk alabilen yatırımcılara hitap ediyor. Son altı ayda %21,47 getiri sağladı. Mutlak getiri hedefli fonların %20,32 ortalamasının üzerinde bir performansa sahip. Kategorisindeki en yüksek getiri %26,10. Fon, yıllık %4 yönetim ücreti ile en yüksek orana alıyor. Bu gruptaki 17 fonun ücreti %4 ile %1,65 arası değişiyor.

TAHVİL

Alves Kablo, %55,60 bileşik faizle 125 milyon TL borçlandı

Alves Kablo, 14.10.2025 tarihinde finansman bonosu ihracını tamamladı. Toplam tutarı 125.000.000 TL olan bononun yıllık basit faiz oranı %47, bileşik faiz oranı ise %55,60 olarak belirlendi. 100 gün vadeli ve tek kupon ödemeli olan bono, 23.01.2026 tarihinde itfa edilecek. Kupona isabet eden faiz oranı %12,88 düzeyinde.

%47 YILLIK BASİT FAİZ

15 Ekim itibarıyla TLREF %40,15 seviyesinde bulunuyor. Buna göre Alves Kablo’nun sunduğu %47 basit faiz, TLREF’in yaklaşık 6,85 puan üzerinde yer alıyor. Şirketin belirlediği oran, piyasa koşullarıyla kıyaslandığında yatırımcı açısından uygun bir getiri seviyesi olarak değerlendirilebilir. Söz konusu ihraç, Alves Kablo’nun kısa vadeli finansman ihtiyacını destekleyecek. Bono, piyasada TRFALVS12626 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

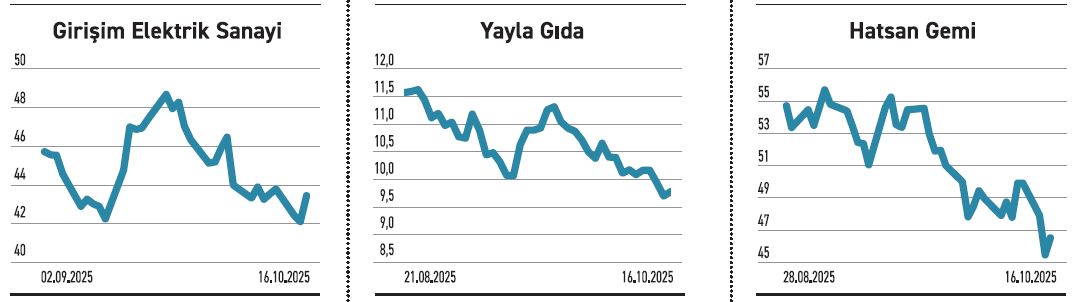

GİRİŞİM ELEKTRİK

GİRİŞİM ELEKTRİK

812 milyon liralık enerji nakil hattı anlaşması imzalandı. Santrali ulusal şebekeye bağlayacak

Girişim Elektrik, Kalyon YEKA GES 5 firması ile Karapınar-2 GES’in enerji nakil hattı inşası için 19,49 milyon dolara anlaştı. Tutar güncel kurla yaklaşık 812,6 milyon TL’ye denk geliyor. Söz konusu proje, santralin ulusal şebekeye bağlantısını sağlayacak altyapıyı kapsıyor. Elde edilecek bedel firmanın geçen yıl oluşan cirosunun %4,6’sına denk geliyor. Yenilenebilir enerji projeleri arasında önemi bir yere sahip olan Karapınar-2 GES, YEKA modeli kapsamında geliştirilen yatırımlardan biri. Bu kapsamda enerji nakil hatları, sadece teknik değil aynı zamanda finansal açıdan da yüksek değer taşıyan bir iş kolu haline gelmiş durumda. Girişim Elektrik’in aldığı bu iş, şirketin büyük ölçekli kamu destekli projelerdeki rolünü güçlendirirken kârlılığını da destekleyecek.

YAYLA AGRO

Yedi ayrı proje için ÇED süreçlerini tamamladı. Dördü için olumlu, diğerlerine gerek kalmadı

Yayla Agro Gıda, Niğde’de kuracağı toplam 45,6 MW AC gücündeki yedi ayrı GES için çevresel değerlendirme sürecini tamamladı. Dört projeye yönelik olumlu rapor alırken, kalan üç projenin “ÇED kapsam dışı” olarak değerlendirildi. Böylece planladığı tüm projeleri, herhangi bir engel olmaksızın uygulamaya geçirebilecek. Gıda sektöründe artan enerji maliyetleri, üretici şirketleri yenilenebilir kaynaklara yöneltiyor. Geniş araziye sahip ve sürekli enerji tüketimi olan firmalar için güneş enerjisi, maliyet kontrolü açısından avantaj sağlıyor. Ayrıca sürdürülebilirlik odaklı kurumsal yapının da bir göstergesi sayılıyor. Yayla Agro yönünden de GES projeleri maliyeti azaltma, karbon ayak izini düşürme ve çevreci kimliği güçlendirme açısından önemli bir adım olarak görülmeli.

HAT-SAN GEMİ

İkinci projenin ilk etap teslimatını gerçekleştirdi. Oluşan gelir yıllık cironun %44’ü seviyesinde

Yurtdışında yerleşik özel bir firmayla yaptığı gemi inşa sözleşmesi kapsamında, ikinci projenin ilk etap teslimatını gerçekleştirdi. 8 Ekim itibarıyla tamamlanan sevkiyatın bedeli 39,9 milyon dolar olduğu belirtildi. Güncel kurla yaklaşık 1,66 milyar TL tutarındaki teslimat, 2024 yılı hasılatının %43,8’ine karşılık geliyor. Söz konusu tutarın yıl sonu mali tablolarına olumlu yönde katkısı beklenmeli. Bu büyüklükteki tek kalem gelir, kısa vadede bilançoyu güçlendirirken uzun vadede yurtdışı siparişlerin istikrarı, şirketin değerlemesini etkileyecek ana unsur olacak. Şirket, 2025 altı aylık mali tablolarında gelirini %4 artırarak 1,7 milyar TL’ye çıkarırken, dönem sonunda 198,6 milyon TL kâr elde etti. Hat-San Gemi, bir önceki yıl aynı dönemde zarar açıklamıştı.