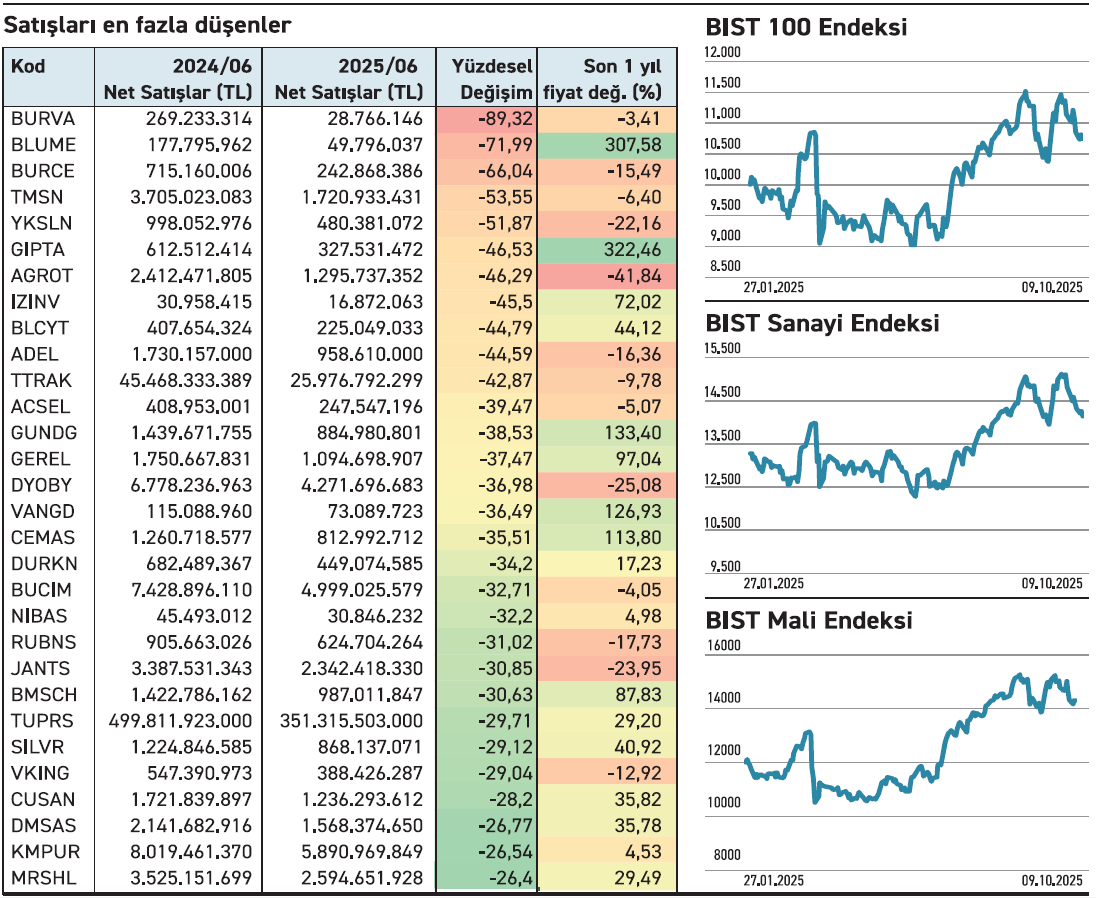

Şirketlerin gelirlerindeki düşüş, satışların zayıfladığını ve faaliyetlerden elde edilen nakit akışının azaldığını gösterir. Bu durum, hem piyasa talebindeki daralmayı hem de şirketlerin kârlılık baskısı altında olduğunu işaret eder. Bu nedenle yatırımcılar gelirleri yakından takip eder. Borsada işlem gören 30 şirket, yılın ilk yarısında gelirini %25 ve üzerinde düşürdü. Bu şirketlerden 5’i son bir yılda fiyatını %100 ve üzeri artırdı. Bir şirketteki fiyat artışı %307’ye ulaştı.

Şirketlerin gelirlerindeki düşüş, satışların zayıfladığını ve faaliyetlerden elde edilen nakit akışının azaldığını gösterir. Bu durum, hem piyasa talebindeki daralmayı hem de şirketlerin kârlılık baskısı altında olduğunu işaret eder. Bu nedenle yatırımcılar gelirleri yakından takip eder. Borsada işlem gören 30 şirket, yılın ilk yarısında gelirini %25 ve üzerinde düşürdü. Bu şirketlerden 5’i son bir yılda fiyatını %100 ve üzeri artırdı. Bir şirketteki fiyat artışı %307’ye ulaştı.

Eski ünvanı ile Metemtur Yatırım, yeni ünvanı ile Blume Metal Kimya, altı aylık faaliyet döneminde gelirini %72 azaltarak 177,8 milyon TL’den 49,8 milyon TL’ye düşürdü. Hissenin fiyatı ise özellikle hazirandan bu yana yüksek bir ivmeyle hareket ediyor. Bu artışta ünvan ve sektör değişikliğinden kaynaklı spekülatif beklentilerin etkisi gözleniyor. Hissenin fiyatı son bir yılda %307 yükseldi.

Eylül 2023’te borsaya gelen Gıpta Ofis Kırtasiye, altı aylık faaliyet döneminde gelirini %46,5 düşürdü. Buna karsın fiyat performansı borsaya geldiği günden bu yana güçlü şekilde artıyor. Geçen bir ayda fiyatta gerileme yaşansa da yıllık getiri %307 seviyesinde bulunuyor. Şirket gelirdeki düşüşe rağmen dönem sonunda kârını artırmayı başardı. Agrotech Teknoloji, yılın ilk yarısında gelirini %46,29 düşürürken fiyatı son bir yılda %41,84 düştü. Liştedeki en fazla gerileyen hisse olarak öne çıktı. Şirket geçtiğimiz yıl zarar açıklarken bu yılın ilk yarısında da zarar sürdü. Dyo Boya ve Jantsa en fazla düşen diğer iki hisse oldu.

ZEYNEP'E SOR

FİYAT MI, HACİM Mİ?

Fiyat; anlık gösterge, likidite sinyali, yansıtma, kolay takip, trend. Dalgalanma, kısa vade, yanıltıcılık, manipülasyon riski, sürdürülemezlik. Hacim; katılım ölçüsü, güvenilirlik, trend desteği, likidite, yatırımcı ilgisi. Yönsüzlük, yanıltıcılık, sektörel fark, spekülasyon riski, yetersizlik.

Piyasanın biçtiği değer, mevcut performansın çok ötesinde bir beklentiyi işaret ediyor

Destek Finans’ın fiyatı daha da çıkar mı? Bu seviyeler alım için nasıl görünüyor? / İlknur Beyaz

İlknur, geçtiğimiz şubat ayında borsaya gelen Destek Finans Faktoring, geçen sürede oldukça yüksek bir çıkış sergiledi. Hisse ilk açılışını tavandan 51,65 TL’den gerçekleştirirken eylülün ilk haftası 929 TL’yi gördü. Bu tarihten itibaren satıcıların daha fazla piyasaya geldiği gözlense de hisseye yönelik ilginin yoğun olduğu anlaşılıyor. Artan fiyat ile birlikte hissenin F/K oranı 67,73 PD/DD oranı da 17,73 seviyesinde. Çarpanlar kâr satışına rağmen fiyatın hâlâ aşırı bölgede olduğunu işaret ediyor. Piyasanın biçtiği değer, gerçek performansın çok ötesinde bir beklentiyi denk geliyor. Bu da alımların yüksek risk içermesine yol açacaktır.

Esas faaliyetlerinde güçlü bir artış yaşandı. Gerçekleşen büyüme piyasada karşılık gördü

İpek Enerji’nin son bir aydaki yükselişini neye bağlıyorsunuz? / Sait Güneş

Sait, şirketlerin mali performansları hissenin fiyatını etkileyen en önemli faktörlerin başında gelir. İpek Enerji’nin fiyatı altı aylık mali tablolarını açıklamasından kısa bir süre önce hareketlendiği ve sonrasında de devam ettiği gözleniyor. Firma, açıkladığı verilerinde dönem sonunda bir miktar azaltmakla birlikte zararını sürdürdü. Bununla birlikte esas faaliyet kârında önemli bir değişim yaşandığı gözlendi. Geçen yıl aynı dönemde 111 milyon TL olan tutar bu altı aylıkta 1,1 milyar TL’ye çıkarak %900’ün üzerinde artış kaydetti. Şirketin operasyonel kârlılığındaki güçlü iyileşmenin piyasada karşılık bulduğu anlaşılıyor.

YATIRIM FONLARI

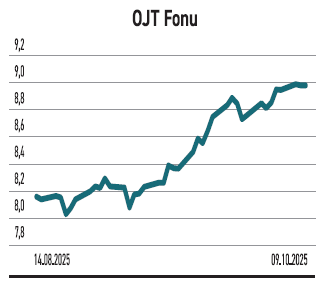

OJT fonu, yabancı hisselerle ortalama üstü

OJT fonu, yabancı hisselerle ortalama üstü

QNB Portföy’ün yönettiği Teknoloji Fon Sepeti Fonu (OJT), kademeli olarak büyürken ekimde 3,5 milyar TL toplam değerle kategorisindeki en büyük üçüncü fon konumunda. Portföyün %68,21’ini yabancı ve %14,71’ini yerli hisselere, %9,67’sini de yabancı BYF’lere ayırıyor. Doluluk oranı %38,97 ve pazar payı %4,21 seviyesinde. Yatırımcısı sınırlı azalsa da, oranlar teknoloji temasına ilginin olduğunu işaret ediyor. Teknoloji şirketlerine yatırım yapan OJT, yerli ve yabancı fonlardan oluşan bir sepet stratejisi izliyor. Uzun vadede getiri hedefleyen yatırımcılara hitap ediyor. Son altı ayda %63,78 getiri sağlayan fon, teknoloji fonların %54,20 olan ortalamasının üzerinde performans gösterdi. Yıllık %2,95 yönetim ücreti ile ortalamanın üstünde. Kategorideki 58 fonun ücreti %1,75 ile %3,25 arası değişiyor.

TAHVİL

Tacirler Yatırım, %44,31 yıllık bileşik faizden bono ihraç etti

Tacirler Yatırım, 07.10.2025 günü nitelikli yatırımcılara finansman bonosu ihraç etti. Toplam tutarı 400.000.000 TL olan bononun yıllık basit faizi %40,10, bileşik faizi ise %44,31’e denk geliyor. 175 gün vadeli bononun vadeye isabet eden faiz oranı ise %19,23 olacak

%40,10 YILLIK BASİT FAİZ

Gecelik Referans Faiz Oranı (TLREF) %40,35 seviyesinde bulunuyor. Tacirler Yatırım’ın çıkardığı bononun yıllık %40,10 basit faiz oranı TLREF oranının yaklaşık 0,25 puan altında bulunuyor. Şirketin önerdiği faiz oranı, piyasa koşullarıyla kıyaslandığında kendisi için uygun bir seçenek olarak görülebilir. Bononun vade başlangıç tarihi 08.10.2025 olurken vade tarihi 01.04.2026 olacak. Piyasada TRFTCMD42615 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

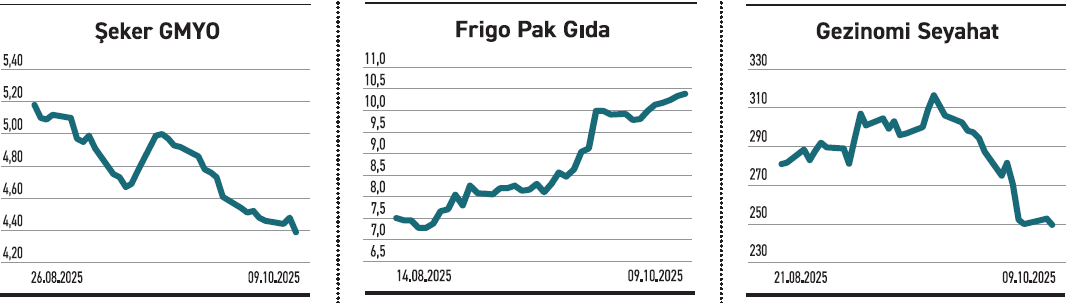

ŞEKER GMYO

ŞEKER GMYO

Dönüşüm projesinde iskânı aldı. Ofis katları konuta dönüştürerek daha verimli hale getirdi

Şeker GMYO, 2023 yılında başlattığı Şeker Kule dönüşüm projesinde önemli eşiği geride bıraktı. Hasılat paylaşımı modeliyle yürüttüğü proje kapsamında, konut/rezidans olarak yeniden inşa edilen yapının tamamı için yapı kullanma izin belgesini aldı. Böylece dönüşüm süreci yasal olarak tamamlandı. Projede, Şeker GMYO’nun aktifinde bulunan ofis katlar, konuta dönüştürülerek daha verimli hale getirildi. İskân belgesiyle birlikte tapu süreçleri ve satış işlemlerine geçilmesinin önü açıldı. Bu durumun, şirketin portföy gelirini artıracağı gibi, mali tablolarına da olumlu katkı sağlaması bekleniyor. Rezidans projelerinde iskân, satış değerini doğrudan etkileyen en kritik belgelerden biri olarak görülüyor. Geçen yıl zarar eden firma, bu yılın ilk yarısında da zarar açıklamıştı.

FRİGO-PAK GIDA

Tarımda tohum teknolojisine yöneldi. Girişim, dikey büyüme yönelimi olarak değerlendirilebilir

Frigo-Pak Gıda, İzmir merkezli Renovation Tohum’u 3,5 milyon TL’ye satın aldı. Açıklamada, şirketin ünvanının “Frigo-Pak Tarım Teknolojileri A.Ş.” olarak değiştirileceği belirtildi. Böylece Frigo-Pak, şeftali, enginar ve erik üretiminin yanı sıra tohum teknolojisi alanında da faaliyet göstermeye başlayacak. Şirketin bu girişimi, dikey büyüme adımı olarak okunabilir. Tarım teknolojileri, iklim değişikliği ve verimlilik beklentisinin arttığı bir dönemde önemli bir alan hâline geldi. Tohumda yerli üretimin payını artırma hedefi ve kamu destekli Ar-Ge projeleri sektörü canlı tutuyor. Sektöre giren şirketler, hem ürün tedarik zincirini güçlendiriyor hem de maliyet avantajı yakalayabiliyor. Frigo, ürün işleyen olduğu kadar ürünün kaynağını da kontrol etmek istiyor.

GEZİNOMİ

Filo büyüklüğünü %20 artırdı. Operasyonel esneklik ve fiyat avantajı sağlamayı hedefliyor

Gezinomi’nin bağlı ortaklığı Bizzcar, 295 milyon TL’lik yatırımla 122 yeni aracı filosuna ekledi. Eylül sonu itibariyle toplam kiralanabilir araç sayısı 736’ya çıktı. Artış, filoda yaklaşık %20’lik büyüme anlamına geliyor. Araç kiralama sektörü, kurumsal talepler ve turizm kaynaklı ihtiyaç nedeniyle son yıllarda dikkat çekici büyüme yaşıyor. Yeni araç yatırımları, özellikle ikinci el araç piyasasındaki dalgalanmalar ve kur artışları düşünüldüğünde, operasyonel esneklik ve fiyat avantajı sağlama açısından önem taşıyor. Gezinomi’nin Bizzcar üzerinden yürüttüğü genişleme, şirketin taşımacılık ve seyahat hizmetlerini daha entegre sunma hedefiyle uyumlu görünüyor. Yüksek yatırım bedeli kısa vadede nakit akışı üzerinde baskı yaratsa da, uzun vadede geliri destekleyecektir.