ŞEBNEM TURHAN

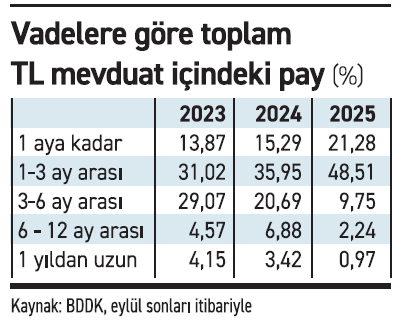

Türkiye’de Haziran 2023’ten bu yana uygulanan sıkı para politikası ile mevduat ve kredilere yönelik makroihtiyati önlemler bankacılık sektöründe vadeleri hem kredi hem de mevduat yönünde kısalttı ancak mevduatta kısa vadeye yoğunlaşma daha dikkat çekici oldu. Son 2 senede 1 aya kadar vadeli TL mevduatın toplam mevduat içindeki payı yüzde 13,87’den yüzde 21,28’e çıkarken bankacılık sektöründe politika faizi üzerinde TL mevduat faiz oranı da 32 gün vadede oluştu. Uzmanlar kısıtlar nedeniyle kredi veremeyen bankacılık sektörünün mevduata özellikle de uzun vadeli mevduata sıcak bakmadığını vurgularken mevduatta yakalanması gereken hedeflerin de en kısa vade ile çözülebildiğine işaret etti.

Merkez Bankası’nın ekim toplantısında yaptığı 1 puanlık politika faiz indirimi mevduat faizlerinde hareketlilik yaratsa da ihtiyaç kredi faizlerine bir etkisi olmadı. Merkez Bankası temmuz, eylül ve ekim toplantılarında yaptığı indirimlerle yüzde 46 olan politika faizini yüzde 39,5’e kadar çekti. Aynı dönemde kredi ve TL mevduata uygulanan makroihtiyati önlemlerde ise değişikliğe gitmedi. Bu durum hem TL mevduat hem de kredi faiz oranlarının yüksek kalması sonucunu doğururken son olarak 24 Ekim toplantısında yapılan 100 baz puanlık indirim de çok etkili olmadı.

Merkez Bankası’nın ekim toplantısında yaptığı 1 puanlık politika faiz indirimi mevduat faizlerinde hareketlilik yaratsa da ihtiyaç kredi faizlerine bir etkisi olmadı. Merkez Bankası temmuz, eylül ve ekim toplantılarında yaptığı indirimlerle yüzde 46 olan politika faizini yüzde 39,5’e kadar çekti. Aynı dönemde kredi ve TL mevduata uygulanan makroihtiyati önlemlerde ise değişikliğe gitmedi. Bu durum hem TL mevduat hem de kredi faiz oranlarının yüksek kalması sonucunu doğururken son olarak 24 Ekim toplantısında yapılan 100 baz puanlık indirim de çok etkili olmadı.

En kısa vadede politika faizinden yüksek

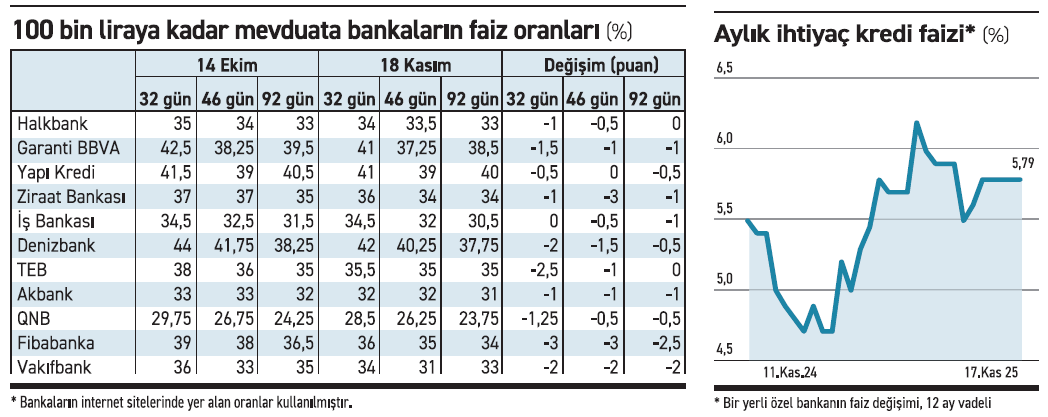

EKONOMİ bankaların internet sitelerinde yer alan standart mevduat ve ihtiyaç kredi faiz oranlarından son 1 ayda ihtiyaç ve TL mevduat kredi oranlarındaki değişimi araştırdı. Buna göre bankacılık sektöründe 100 bin liraya kadar mevduata uygulanan faiz oranlarında son politika faiz indirimi sonrası en dikkat çeken değişim en kısa vade olan 32 güne kadar vadede yaşanırken 46 ve 92 gün vadelerde çoğu banka yüzde 39,5 politika faizinin altında bir oranı müşterilerine teklif ediyor. Kısa vadede politika faizinin üzerinde mevduat faiz oranları kalmaya devam ederken yine her ayın son haftasında hesaplanan yüzde 60 gerçek kişi TL mevduat payı nedeniyle bu ayın sonunda da daha yüksek mevduat faiz oranları görülmesi muhtemel.

1-3 aya kadar vadeli mevduatta keskin yükseliş

Öte yandan Bankacılık Düzenleme ve Denetleme Kurumu aylık verileri de mevduatın en kısa vadeye yığıldığını ortaya koydu. BDDK verilerine göre eylül sonu itibariyle toplam TL mevduatın yüzde 21,3'ü 1 aya kadar vadeli mevduatta tutuluyor. Geçen yıl aynı dönemde 1 aya kadar vadeli mevduatın toplam TL mevduat içindeki payı yüzde 15,3, 2023 Eylül'de ise sadece yüzde 13,9 seviyesindeydi. Yani 1 yılda 6 puana yakın, 2 yılda ise 7.4 puana yakın artış gerçekleşti 1 aya kadar vadeli mevduatın toplam mevduat içindeki payında. Aynı şekilde 1-3 ay arası vadeli mevduatın toplam TL mevduat içindeki payı da yükseldi. Eylül 2025 sonu itibariyle 1-3 aya kadar vadeli mevduatın toplam TL mevduattaki payı yüzde 48,5, geçen yıl aynı ayda yüzde 35,95, 2023 Eylül'de ise yüzde 31 seviyesindeydi. 1 yılda 12.55 puan, 2 yılda ise 17.5 puanlık artış gerçekleşti. Kısa vadeli mevduatların toplam içindeki payı artarken 3 aydan yüksek mevduatın payı aynı döneme sert geriledi. 3-6 aya kadar vadeli mevduatın payı Eylül 2025'te yüzde 9,75'e indi bu oran geçen yıl yüzde 20,7, 2023 Eylül'de ise yüzde 29 seviyesinde bulunuyordu. Bir yılda 11 puan, iki yılda ise 19 puanlık düşüş gerçekleşti. Zaten payı düşük olan 6 aydan uzun vadeli mevduatların payı da son iki yılda azaldı ve 6-1 yıla kadar vadeli mevduatın payı yüzde 2,24'e, 1 yıldan uzun vadeli mevduatın payı da yüzde 0,96'ya indi.

İhtiyaçta vade 11.5 ay ile tarihsel ortalamanın çok altında

Merkez Bankası’nın en son mayısta yayımladığı Finansal İstikrar Raporu da mevduat ve kredi vadelerindeki değişime dikkat çekti. Rapora göre sabit faizli TL taksitli ticari kredilerin ortalama vadesi 700 günün hemen üzerinde seyretse de tarihi ortalama olan 800 günün üzerindeki seviyesinin altında kalmaya devam etti. Raporda bireysel kredi alt kalemlerinde ortalama vadelerin genel olarak gerilemeye devam ettiğine işaret edilirken ihtiyaç kredilerinin ortalama vadesinin 11.5 ay ile uzun dönem ortalaması olan 38 ay vadenin oldukça altında kaldığına vurgu yapıldı. Raporda sıkı finansal koşulların yanı sıra bireysel kredilerde ortalama vadenin kısalmasının borç/gelir uyumsuzluğu yaşayan bireylerin kredi riskinde artışa neden olduğuna da dikkat çekildi. Merkez Bankası’nın faiz patikasına yönelik beklentilerle bankacılık sektörünün uzun vadeli mevduatta hızlı faiz indirimine gitmesi de mevduatın kısa vadede yoğunlaşması sonucunu doğurdu. Bu sürecin de devam etmesini bekleyen bankalar risk almadan kısa vadede yüksek faizle mevduat hedeflerini tutturarak makroihtiyati önlemlerde değişim olana kadar bu politikada kalacak gibi görünüyor.

■ İKİ PPK TOPLANTISI 32 GÜNDEN UZUN VADEYİ ETKİLİYOR

EKONOMİ’nin takip ettiği bankalarda 14 Ekim’de 32 güne kadar vadede en yüksek faiz oranı yüzde 44’ü buluyordu, 1 ayın ve 100 baz puanlık indirimin ardından şu an bankaların standart TL mevduatta 32 gün vadede mevduat faiz oranı en yüksek yüzde 42 seviyesinde. 2 puanlık düşüş yaşandı. Yeni müşteriye sunulan ‘hoş geldin faiz’ oranları ise yüzde 46,5’e kadar çıkıyor. Yine bir ay önce bu oranlar yüzde 49’un üzerinde seyrediyordu. Bankalarda ortalama 1-1.5 puan arasında 32 güne kadar vadede TL mevduat faiz oranlarında son 1 ayda düşüş yaşandı. Yılın son Merkez Bankası Para Politikası Kurulu toplantısı öncesinde 32 gün vadede politika faizinden daha yüksek faiz oranları sunulabiliyor. Ancak hem aralık toplantısı beklentileri hem de 2026 için politika faiz indirimlerinin devam edecek olması mevduat faiz oranlarında da fiyatlandı. Bankacılık sektöründe 46 gün vadede en yüksek faiz oranı yüzde 40,25 ile politika faizinin üzerinde olsa da bir ay öncesine göre 1.5 puanlık düşüş yaşandığını gösteriyor. Çoğu bankada ise 46 gün yüzde 39,5 olan politika faizinin altında mevduat faizi oranları bulunuyor. Bazı bankalarda bu oran yüzde 26,25’e kadar gerilese de ortalama yüzde 34 seviyesinde 46 güne kadar vadede mevduat faiz oranı olduğu görülüyor. 92 gün ise bankacılık sektörünün en düşük mevduat faiz oranlarını verdiği vade. Merkez Bankası’ndan indirim beklentileri olduğu için bu durum normal. 11 Aralık’taki Para Politikası Kurulu toplantısı sonrası yeni yılın ilk PPK’sı 22 Ocak’ta yapılacak. 92 gün vadede iki PPK toplantısı ve iki olası faiz indirimi yaşanmasını göz önünde tutan bankacılık sektörü riske girmiyor ve 92 gün vadede mevduat faiz oranlarını çoğunlukla yüzde 39,5’in altında hatta yüzde 30’a yakın belirliyor. Bu vadede en yüksek faiz yüzde 40 seviyesinde. Son bir ayda 92 gün vadede 100 bin liraya kadar mevduatta faiz oranlarındaki gerileme de ortalama 1 puan seviyesinde gerçekleşti.

■ İHTİYAÇ KREDİLERİ FAİZLERİNDE ÇOK BÜYÜK DEĞİŞİM YOK

Merkez Bankası indirimleriyle mevduat faiz oranları aşağı yönlü hareketlense de bireysel ihtiyaç kredi faizlerinde değişiklik yok. EKONOMİ’nin ihtiyaç kredi faizini takip ettiği bir yerli özel bankada yüzde 5,79 seviyesindeki ihtiyaç kredi faizinde 14 Ekim’den bu yana hiçbir değişim yaşanmadı. Ancak 14 Ekim’de yüzde 3,99 ile yüzde 7,49 arasında değişen ihtiyaç kredisi faiz oranları 18 Kasım’da yüzde 2,89-5,79 arasında belirlendi. Her ne kadar en yüksek faizi uygulayan bankanın faiz oranı gerilese de yüksek seyretmeye devam etti.