ŞEBNEM TURHAN

Bireysel ihtiyaç kredisi ve bireysel kredi kartı borçlarını ödeyemeyenlere yönelik yeniden yapılandırmanın kuralları esnetildi ancak bu esneme vatandaşlara çok yaramadı. Özellikle bireysel kredi kartı borcunda sadece asgari ödemesini yapabilenler bankaların kapısından boş dönüyor. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) kaynaklarından aldığımız bilgiye göre BDDK bankalara illa yapılandır diyemiyor bu iş bankanın inisiyatifinde ve isterse yapıyor istemezse de yapmıyor.

100 bin liraya 32 güne yüzde 44,5 faiz

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) 10 Temmuz toplantısında geçen yıl eylül ayında devreye aldığı yeniden yapılandırmada kapsamını genişletti. BDDK kurul kararına göre bireysel kredi kartları ve ihtiyaç kredilerinin borç bakiyelerinin 48 ay ile yapılandırılması uygun bulundu, vatandaşların 3 ay içinde yapılandırma başvurusunda bulunmaları gerekiyor. Yapılandırma kapsamına ise dönem borcunu kısmen ya da tamamen ödeyemeyen bireysel kredi kartı müşterileri, ana para ve/veya faiz ödemeleri geciken ihtiyaç kredisi müşterileri ile daha önce yeniden yapılandırılmış bireysel kredi kartı ve ihtiyaç kredisi müşterileri alındı.

BDDK esnetti TCMB faizi yüzde 3,11 belirledi

Kredi kartlarının yapılandırılmasında borcun yarısı ödeninceye kadar bankanın kredi kartı limiti artırmasının önüne geçildi, ihtiyaç kredisi yapılandırmasında ise mevcut borç bakiyesini aşacak kredi kullanımı yapılamayacağı düzenlendi. Merkez Bankası da kredi kartı yapılandırmasında uygulanacak azami faiz oranını yüzde 3,11 olarak belirledi. Bir önceki karara göre yeni kurul kararıyla artık sadece asgari tutarı ödenmeyen değil dönem borcu kısmen ya da tamamen ödenmeyen bireysel kartların da yapılandırmaya konu olması sağlandı, ihtiyaç kredisinde de gecikme süresi artık 30 günü aşan değil her türlü gecikmiş ödeme olarak güncellendi.

Borcunuz ‘gecikmiş ürün’e düşmemiş

BDDK kurul kararıyla yeniden yapılandırma kurallarını esnetse de bankacılık sektöründe bu karşılık bulmuş değil. Bazı bankalar mobil uygulamasına borç yapılandırması eklese de başvuruların olumlu sonuçlanması çok düşük kaldı. Bireysel kredi kartı borcu için bir yabancı özel bankaya başvuran bir vatandaşın verdiği bilgiye göre banka mobil uygulamada yapılandırma yapamadı. Bunun üzerine müşteri temsilcisine başvuran borçlu en son 12 Haziran’da kredi kartı borcunun asgari ödemesini gerçekleştirdiğini belirtti. Bu aslında BDDK’nın esnetilen yeniden yapılandırma şartlarının karşılandığı anlamına geliyor. Hem dönem borcunun bir kısmı ödenememiş durumda hem de kurul kararının yayımlandığı 11 Temmuz’dan önce yaşandı bu borç ödeyememe sorunu. Ancak müşteri temsilcisi borçluya yapılandırmanın olabilmesi için ‘gecikmeli ürün’e düşmüş olması gerektiğini ileri sürerek yapılandırmanın kapsamı dışında kaldığını savundu. Yeni düzenlemeyi hatırlatan borçlu kısmen ödenmemesi durumunda da yapılandırma yapılması gerektiğini söylediğinde ise banka müşteri temsilcisi ‘hayır’ demekte ısrarcı oldu.

İcraya gitmiş olsa bile yapılandırılabilir

Bu gibi örnekler oldukça çok. Bazı bankalar da banka politikalarını gerekçe göstererek yapılandırma taleplerini ret ediyor ya da kapsam dışı kaldığını ileri sürüyor. Sorunlar artıyor ve yapılandırma hayal kırıklığına dönmek üzere. BDDK kaynaklarından edindiğimiz bilgiye göre BDDK’nın bu son kurul kararı normalde bankacılık sektöründe kanunen düzenlenmiş yapılandırma kısıtlarını esnetiyor. Yani bankaların yapılandırma şartlarının kapsamını genişletiyor. BDDK’nın bankaya illa yap diyemeyeceğini vurgulayan BDDK kaynakları sadece koşulları esnettiklerini yineledi. Yapılandırmada Merkez Bankası’nın da faizi belirlediğini bunların ötesinde bankacılık sektörüne zorlama yapılamadığına işaret eden BDDK kaynakları yapılandırmanın ticari ilişki olduğunu ve bunun müşteri ile banka arasında olduğunu vurguladı. Yapılandırmanın normalde her türlü borçluyu kapsadığına hatta icraya gitmiş borcu bile kapsadığına işaret eden BDDK kaynakları bankaları zorlayamayacaklarını dile getirdi.

Bu gibi örnekler oldukça çok. Bazı bankalar da banka politikalarını gerekçe göstererek yapılandırma taleplerini ret ediyor ya da kapsam dışı kaldığını ileri sürüyor. Sorunlar artıyor ve yapılandırma hayal kırıklığına dönmek üzere. BDDK kaynaklarından edindiğimiz bilgiye göre BDDK’nın bu son kurul kararı normalde bankacılık sektöründe kanunen düzenlenmiş yapılandırma kısıtlarını esnetiyor. Yani bankaların yapılandırma şartlarının kapsamını genişletiyor. BDDK’nın bankaya illa yap diyemeyeceğini vurgulayan BDDK kaynakları sadece koşulları esnettiklerini yineledi. Yapılandırmada Merkez Bankası’nın da faizi belirlediğini bunların ötesinde bankacılık sektörüne zorlama yapılamadığına işaret eden BDDK kaynakları yapılandırmanın ticari ilişki olduğunu ve bunun müşteri ile banka arasında olduğunu vurguladı. Yapılandırmanın normalde her türlü borçluyu kapsadığına hatta icraya gitmiş borcu bile kapsadığına işaret eden BDDK kaynakları bankaları zorlayamayacaklarını dile getirdi.

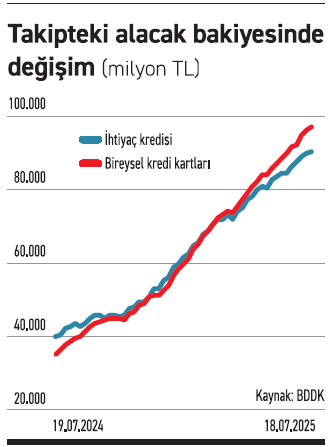

TGA oranı ihtiyaçta %5,18, kartta %4,33

BDDK haftalık verilerine göre bireysel ihtiyaç kredilerinde takipteki alacak bakiyesi 18 Temmuz ile biten hafta itibariyle 90 milyar 460,4 milyon liraya çıktı. Bu son bir yılda yüzde 127,52 artışa işaret ediyor. Bireysel kredi kartlarında ise aynı haftada takipteki alacak bakiyesi 97 milyar 70 milyon lira ve geçen yılın aynı haftasına göre artış yüzde 178,46 seviyesinde. Bireysel ihtiyaç kredisinde takipteki alacakların toplam ihtiyaç kredisine oranı yani tahsili gecikmiş alacak oranı geçen yıl yüzde 3,33 seviyesindeyken 18 Temmuz itibariyle yüzde 5,18’e yükseldi. Bireysel kredi kartlarında da tahsili gecikmiş alacak oranı geçen yılki yüzde 2,38 seviyesinden yüzde 4,33’e çıktı.

■ Bankalarda ihtiyaç ve mevduat faizleri indi

Merkez Bankası’nın geçen haftaki Para Politikası Kurulu toplantısında politika faizinde yaptığı 300 baz puanlık indirim bankacılık sektörü ihtiyaç kredi ve mevduat faizlerinde etkili oldu. Bankacılık sektöründe ihtiyaç kredi faizleri geçen haftaya göre 100 baz puana yakın indirildi, mevduat faizlerinde ise indirim vadeye ve mevduat miktarına göre 200-300 baz puanı buldu. Geçen hafta yüzde 4,34 seviyesinde olan ihtiyaç kredi faizi bu haftaya yüzde 3,39 seviyelerinden başladı bazı bankalarda yüzde 3,99 seviyeleri gözlendi.

BDDK 10 Temmuz kurul toplantısında karar aldı

TL mevduat faizinde de 100 bin liraya kadar olan mevduatta 32 gün vadede mevduat faizi geçen hafta yüzde 46,5 iken bu haftaya yüzde 44,5 ile girdi. Aynı miktardaki mevduat 46 gün vadede geçen hafta yüzde 42,25 faiz alırken bu hafta yüzde 40,25 faizle karşılaştı. 92 gün vadeli 100 bin liralık mevduata geçen hafta yüzde 45,5 faiz veren bankalar bu hafta yüzde 43 faiz vermeye başladı. 1 milyon lira ve üzeri TL mevduatta 32 gün vadede yüzde 45, 46 gün vadede yüzde 41,25, 92 gün vadede ise yüzde 43’e çekildi faiz oranları. Bir hafta önce bu oranlar 2.5-3 puan daha yüksekteydi.