MEHMET KAYA/ANKARA

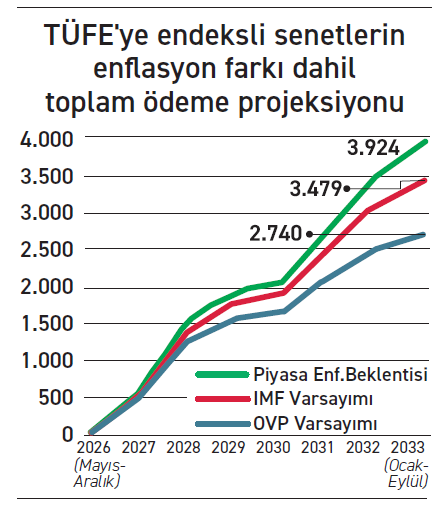

Türkiye Ekonomi Politikaları Araştırma Vakfı (TEPAV) Merkez Direktörü ve eski Dünya Bankası Yöneticisi Coşkun Cangöz enflasyondaki yükselişin Hazinenin daha önce ihraç ettiği enflasyona endeksli tahviller nedeniyle ilave yük meydana getirdiğine dikkatleri çekti. İhraç edilmiş 18 ayrı TÜFE’ye endeksli tahvil olduğunu hatırlatan Cangöz, Orta Vadeli Program çerçevesinde enflasyonun ilerlemesi halinde 2033'e kadar bu tahvillerin yaklaşık 2,7 trilyon TL'lik bir geri ödeme tutarı olduğunu kaydetti. Orta vadeli programda öngörülen patikadan daha yüksek oranda bir enflasyon görünümüne işaret eden Cangöz “Piyasa beklentilerine daha yakın bir enflasyon patikasıyla hesaplandığında toplam ödeme yükü yaklaşık 4 trilyon TL’ye yaklaşıyor. Enflasyonun program hedeflerinden sapmasıyla oluşan fark yaklaşık 1,2 trilyon TL” yorumunu yaptı.

Matematiksel olarak da hedefe ulaşmak artık mümkün değil

Nisan ayında açıklanan yüzde 4,18’lik TÜFE artışının “soğuk duş” etkisi yaptığını, bu veriyle birlikte yıllık enflasyonun OVP’de öngörülen yüzde 16’lık hedefe ulaşmanın matematik olarak mümkün olmadığını vurgulayan Coşkun Cangöz, enflasyonun çok boyutlu etkilerine dikkati çekerek, bunlar içinde TÜ- FE endeksli tahvillere olan etkisine odaklandı. TEPAV blog sayfasında yayımlanan çalışmasında, Hazine’nin ihraç ettiği ana para tutarı 605 milyar TL olan 18 ayrı TÜFE’ye endeksli tahviller bulunduğunu ve vadesi 2027 ile 2033 arasında dolacak bu tahvillerin yüzde 3,06 kupon oranı yanında, TÜFE’ye endeksli faiz ödemeleri bulunduğuna vurgu yaptı.

Orta Vadeli Program'da enflasyon hedefi ve borç tutarı

Coşkun Cangöz, OVP’de üç yıllık TÜFE hedefinin 2026 için yüzde 16, 2027 için yüzde 9, 2028 için yüzde 8 olduğunu hatırlattı. Fark hesaplaması olarak ise piyasa beklentilerini alan Cangöz, “OVP varsayımlarına dayanan hesaplamalar Hazine’nin bu tahviller için 2033’e kadar yapacağı toplam ödemenin enflasyon farkı dahil olmak üzere yaklaşık 2,7 trilyon TL olacağına işaret ediyor. Ancak mevcut verilere göre OVP hedefinden ciddi bir kopuş bekleniyor. 2026’da enflasyonun yüzde 30’un üzerinde kalma ihtimali yüksek. Daha önemlisi, beklentiler bozulmuş durumda ve sonraki yıllarda da hedeflerin üzerinde bir patika olasılığı artıyor. Piyasa beklentilerine daha yakın bir enflasyon patikasıyla hesaplandığında toplam ödeme yükü yaklaşık 4 trilyon TL’ye yaklaşıyor. Enflasyonun program hedeflerinden sapmasıyla oluşan fark yaklaşık 1,2 trilyon TL” yorumunu yaptı.

İç borçlanma kağıtları da baskı yapıyor

Borçlanma planının resmi enflasyon hedefine göre yapılması, gerçekleşmenin ise bundan daha yüksek olduğu durumun bütçe üzerinde otomatik baskı yaptığını vurgulayan Cangöz, benzer şekilde referans faiz oranına endeksle iç borçlanma kağıtlarında da Hazine üzerinde baskı oluşturduğunu kaydetti. Cangöz, “Bu durum gündelik faiz tartışmalarının ötesinde bir risk yaratıyor. Çünkü burada faiz oranını artırarak ya da düşürerek kısa vadede müdahale edilebilecek bir maliyet yok. Enflasyon yükseldikçe borç yükü de kendiliğinden büyüyor. Bir anlamda kamu maliyesi enflasyona karşı ‘açık pozisyon’ taşıyor” ifadesine yer verdi.

Yüksek enflasyon, faizden çok daha yıkıcı etki yaratıyor

Coşkun Cangöz, 2027 ya da 2028’de seçim döneminin başlayacağını ve para ile maliye politikasında gevşeme baskısı oluşacağını vurgulayarak, bunu da riskler arasında sayarak, “Yükselen enflasyon koşullarında TÜFE’ye endeksli tahviller kısa vadede bütçenin finansman ihtiyacını karşılamak için bir araç olarak görünse de, aslında geleceğe ötelenmiş bir maliyet üretir. Ve bu maliyet, enflasyon düşmediğinde bir sarmal haline gelir” görüşünü paylaştı.

Coşkun Cangöz, faizin dini ve ahlaki olarak Babil döneminde dahi tartışıldığını ancak enflasyonun daha yaygın bir refah sorunu olduğunu belirterek, “Oysa yüksek enflasyon, faizden çok daha kapsayıcı ve çok daha yıkıcı bir etki yaratıyor” yorumunu yaptı. Cangöz, refah için enflasyonu düşürmenin ana çözüm olacağını belirtirken, yapısal reformlara duyulan ihtiyaca yeniden dikkat çekti.