SELÇUK ALTUN

Sigorta sektöründe 2025’in ilk yarısına ilişkin veriler, trafik branşında maliyet baskısının arttığını, kasko tarafında ise büyümenin sürdüğünü ortaya koyuyor. Türkiye Sigorta Birliği’nden (TSB) edinilen verilere göre; sektörün en kritik ürünlerinden trafik sigortasında prim üretimi arttı, ancak yüksek hasar maliyetleri teknik zararı derinleştirdi. Buna karşılık kasko sigortasında prim artışları sınırlı kalsa da branş kârlılığını korumayı başardı. Trafik branşında yürürlükteki poliçe adedi bir yılda yüzde 7,7 artarak 25,6 milyona çıktı. Kasko tarafında da hem araç sayısı hem poliçe adedinde artış kaydedildi, bu da sigortalılık oranında yukarı yönlü eğilimin sürdüğünü gösterdi.

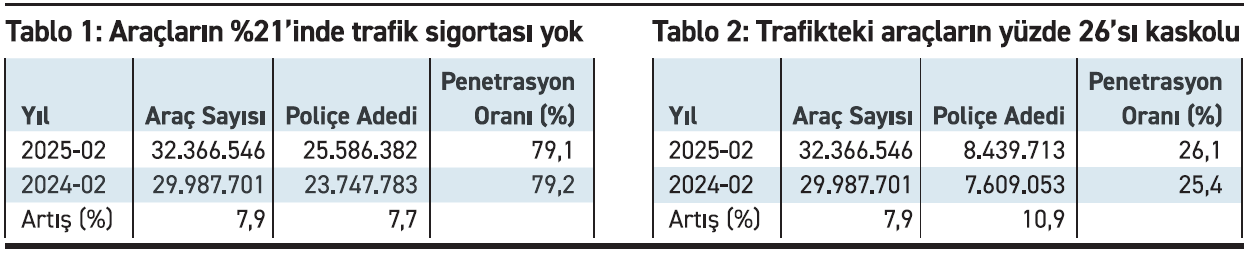

2025 yılı Haziran ayı sonu itibarıyla trafik sigortasında direkt prim üretimi geçen yılın aynı dönemine göre yüzde 53,2 artarak 107 milyar TL’ye ulaştı. Riskli Sigortalar Havuzu dahil edildiğinde bu tutar 114 milyar TL oldu. Yürürlük poliçe adedi 2024 yılı Haziran ayı sonunda 23.7 milyon adet iken, 2025 Haziran ayı sonunda %7.7 artış ile 25.6 milyon adede yükseldi. Araç grubu ve basamak ayrımı olmaksızın trafik branşı ortalama primi 2024 yılı Haziran ayı itibarıyla 5 bin 875 TL iken 2025 yılı Haziran ayı itibarıyla yüzde 41,1 artışla 8 bin 304 TL’ye çıktı. Ancak prim artışı zararı telafi etmeye yetmedi. Hasar/prim oranı bir yılda yüzde 129,4’ten yüzde 135,2’ye yükselirken, yatırım gelirleri hariç tutulduğunda branşta kâr eden şirket olmadı. Teknik zarar 23,9 milyar TL’ye, yatırım gelirleri hariç zarar ise 41,6 milyar TL’ye çıktı.

Maliyetlerdeki artışta, asgari ücret zammının dosya maliyetlerine yansıması, yedek parça fiyatlarındaki yükseliş ve araç bedellerindeki artışa bağlı değer kaybı tazminatlarının artması etkili oldu.

Serbest tarife talebi öne çıkıyor

Sektör, trafik sigortasında yaşanan zararların ana nedenini tavan prim uygulaması olarak gösteriyor. Primler hâlâ tavan seviyesinden üretilirken, aktifler yüzde 30– 35 artmasına rağmen yükümlülükler yüzde 100’ün üzerinde yükseldi. Sektör oyuncuları, riskin doğru fiyatlanabilmesi için serbest tarife sistemine veya fiyat koridoru uygulamasına geçilmesi gerektiği, ayrıca Riskli Sigortalılar Havuzu’nun daraltılarak kaldırılmasının sektörün öncelikli gündeminde yer aldığını vurguluyor.

Kaskoda büyüme sürüyor, rekabet öne çıkıyor

Kasko branşında tablo, trafik sigortasına kıyasla daha dengeli görünüyor. Kasko sigortasında büyüme sürerken, maliyet enflasyonu branşın kârlılığını tehdit eden ana unsur olmaya devam ediyor. Ancak serbest tarife sistemi sayesinde, trafik sigortasının aksine şirketler risklerini fiyatlayabilme esnekliğine sahip. Bu da kaskoyu sektörün görece “güvenli limanı” konumuna taşıyor.

37 şirketin faaliyet gösterdiği branşta 2025 yılının ikinci çeyreğinde prim üretimi geçen yılın aynı dönemine göre yüzde 30,4 artarak 65,7 milyar TL’ye ulaştı. Poliçe başına ortalama prim ise yüzde 25,7 artışla 14 bin 423 TL oldu.

Geçen yılın aynı döneminde yüzde 61,6 olan hasar/prim oranı bu dönemde yüzde 66’ya yükseldi. Brüt ödenen hasarlar yüzde 38,6 artışla 35 milyar TL’ye çıktı. Buna rağmen kasko tarafında teknik kâr yatırım gelirleri hariç 784 milyon TL olarak gerçekleşti. Bu tablo, branşta fiyatlama dengesinin hâlâ korunduğunu gösteriyor.

Sektör oyuncuları, kaskonun trafik branşına kıyasla daha sağlam kalmasının en önemli nedeni olarak serbest tarife rejimine işaret ediyor. Fiyatlar, hasar/prim dengesi üzerinden piyasa şartlarına göre belirleniyor. Trafikteki gibi tavan prim baskısı bulunmadığı için şirketler maliyet artışlarını belirli ölçüde primlere yansıtabilme imkânına sahipler. Öte yandan, döviz kurlarındaki yükseliş, asgari ücret artışı, araç rayiç değerlerindeki ve yedek parça maliyetlerindeki artış kasko primlerindeki yükselişi de beraberinde getiren etkenler olarak gösteriliyor. Buna rağmen kasko primlerindeki artışın enflasyonun altında kaldığı dikkat çekiyor. Sektör temsilcileri, bunun iki temel nedeni olduğuna işaret ediyor: Şirketler, agresif fiyat rekabetine girmeyerek, branşta belli bir istikrar sağlıyor. İkinci olarak ise, trafik sigortasında olduğu gibi tazminatların yargıya taşınmadan ödenmesi, maliyet baskısını sınırladı.

Uzmanlara göre; ikinci çeyrek sonu itibariyle sigortalı araç sayısının ve poliçe adedinin artması, penetrasyon oranının yükseldiğini ve bu gelişmenin yıl bazında olumlu eğilimin devam ettiğini gösterdiğini vurguluyor.

■ MOTOSİKLETLERİN 3’TE İKİSİ SİGORTASIZ

Türkiye genelinde temmuz ayı itibarıyla motosiklet ve yük motosikletinin yüzde 64,3’ünün trafik sigortası bulunmuyor.

Türkiye Sigorta Birliği (TSB) verilerine göre; 2025 Temmuz ayı itibarıyla Türkiye genelinde trafiğe kayıtlı 6 milyon 770 bin civarında motosiklet ve yük motosikleti bulunurken, bu araçların 2 milyon 417 bini trafik sigortasına sahip. İstatistiklere göre, sigortalılık oranı yüzde 35,7 seviyesindeyken başka bir ifadeyle trafikte seyreden motosikletlerin yüzde 64,3’ünün trafik sigortası bulunmuyor.

İstanbul’da ise trafiğe kayıtlı 865 bin 600 civarında motosiklet bulunuyor ve söz konusu motosikletlerin 456 bini sigortalı. Bu rakamlar, İstanbul’daki motosikletlerin sigortalılık oranının yüzde 52,7 ile ülke ortalamasının üzerinde seyrettiğini, İstanbul’da sigortalılık bilincinin görece yüksek olduğunu ve sigortalanma oranının artış eğilimi gösterdiğini ortaya koyuyor.

Trafik sigortası zorunluluğu, dayanağını Karayolları Trafik Kanunu’ndan alırken kanunun 103’üncü maddesinde motorsuz taşıtlar ile motorlu bisikletlerin (benzinli araçlarda motor hacmi 50 cc ve altı olan, elektrikli araçlarda güç çıkışı 4 kilovatı geçmeyen 2 ya da 3 tekerlekli taşıtlar) genel hükümlere tabi olduğu, trafik sigortası yaptırma zorunluluğu bulunmadığı belirtiliyor.

İstanbul Motorlu Araç Satıcıları Derneği (İMAS) verilerine göre, Türkiye genelindeki 6 milyon 770 bin motosikletin yaklaşık 1 milyon 200 binin motor hacmi 50 cc ve altında bulunuyor. Bu durumda trafik sigortası yapması zorunlu 5,5 milyon motosikletin yüzde 56,5’inin bu yükümlülüğü yerine getirmediği ortaya çıkıyor.

Diğer taraftan yakın zamanda İçişleri Bakanlığının öncülüğünde hazırlanan kanun taslağı metninde motorlu bisikletlerin de trafik sigortası zorunluluğu kapsamına alınması yönünde Türkiye Büyük Millet Meclisi’nde (TBMM) çalışma yürütülüyor. Bu kapsamda hazırlanan kanun metni çalışma komisyonundan geçti ancak henüz genel kurula intikal etmedi. Taslağın yasalaşması ile birlikte motorlu bisikletlerin de trafik sigortası zorunluluğu kapsamına alınması bekleniyor.

Elektrikli araçlarda sigorta riski büyüyor

Türkiye otomobil pazarında elektrikli araçların yükselişi dikkat çekiyor. 2024’ün ilk yarısında toplam satışların yüzde 8,4’ünü oluşturan elektrikli araçların payı, 2025’in aynı döneminde yüzde 16,2’ye çıktı. Haziran ayında ise bu oran yüzde 28,5’e ulaşarak neredeyse her üç araçtan birinin elektrikli olduğunu gösterdi. Sigorta açısından bakıldığında, batarya yangınları, yüksek onarım maliyetleri, uzun tamir süreleri ve sınırlı servis altyapısı sektör için yeni risk unsurları olarak öne çıkıyor. Veri kısıtlılığı nedeniyle elektrikli araçlarda risk fiyatlamasının hâlâ zorluklar içerdiği belirtiliyor.