Jeopolitik gerilimler ve yoğunlaşan ticaret savaşlarına rağmen küresel ekonomi beklenenden daha dirençli bir görünüm sergiliyor. Özellikle gelişmekte olan ülkelerde hükümetlerin altyapı yatırımlarını sürdürmesi, 2026 yılına girerken küresel çelik sektörü için ılımlı bir toparlanma beklentisini destekliyor. Fitch Ratings tarafından yapılan analize göre, bu toparlanma, yüksek korumacılık ortamı ve bölgesel talep farkları nedeniyle kırılganlığını koruyor.

Çin en yakından izlenen pazar

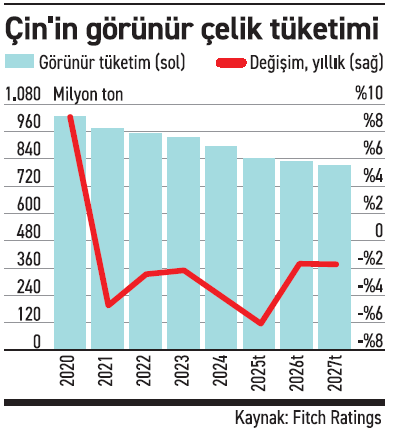

- Çin, küresel çelik piyasasını şekillendiren ana unsurlardan biri olmaya devam ediyor. 2021’den bu yana zayıflayan iç talep, üretim üzerinde baskı yaratırken, daha sıkı üretim kontrolleri ve artan ticaret engelleri Çin’in çelik üretiminde belirgin bir düşüşe işaret ediyor. Çin›in çelik üretiminin yüzde 4,5 oranında düşmesi bekleniyor; bu da ihracatı Fitch’in 2025 için öngördüğü 118 milyon tonluk tahminden 2026’da 109 milyon tona düşürecek. Bu durum, Çin kaynaklı ihracat baskısını sınırlarken, diğer bölgelerdeki talep toparlanmasının küresel dengeyi sağlaması bekleniyor. Bu çerçevede 2026 için küresel çelik görünümü nötr seviyede şekilleniyor.

- Hindistan’da kamu harcamaları ve politika destekleriyle büyüme ivmesi korunuyor. Ulusal altyapı projeleri, kentsel konut yatırımları ve sanayi koridorları çelik talebini yukarı çekerken, artan ithalat yerli üreticilerin kârlılığı açısından en önemli risk olarak öne çıkıyor.

- Hindistan’da kamu harcamaları ve politika destekleriyle büyüme ivmesi korunuyor. Ulusal altyapı projeleri, kentsel konut yatırımları ve sanayi koridorları çelik talebini yukarı çekerken, artan ithalat yerli üreticilerin kârlılığı açısından en önemli risk olarak öne çıkıyor.

- ABD cephesinde ise düşük faiz ortamı, altyapı ve sanayi teşvikleri ile sınırlı ithalat, yerli üreticileri destekliyor. 2026’da talebin düşük tek haneli oranlarda artması beklenirken, inşaat ve otomotiv sektörlerinde 2025’te yaşanan zayıf performansın ardından kademeli bir toparlanma öngörülüyor.

Avrupa: koruma artıyor, talep temkinli

- Avrupa’da daha sıkı ithalat kotaları, karbon vergileri ve artan savunma harcamaları üretici marjlarını desteklerken, talep tarafındaki toparlanma yavaş ilerliyor. Avrupa Komisyonu, çelik sektörünü korumaya yönelik ve Temmuz 2026’dan itibaren yürürlüğe girmesi muhtemel önlemler sundu. Bu önlemler arasında ithalat kotalarının yaklaşık yüzde 47 oranında azaltılarak yılda 18 milyon tona indirilmesi, kotaları aşan ithalat hacimlerine uygulanan vergilerin yüzde 50’ye çıkarılması, çeliğin menşeinin daha sıkı kontrol edilmesi ve kotaların yenilenmesinin sona erdirilmesi yer alıyor. Ayrıca, 2026’dan itibaren Karbon Sınır Ayarlama Mekanizması (CBM) uygulamaya konulacak ve ithalat için karbon maliyeti kademeli olarak artacak.

- Brezilya’da ise inşaat, tarım ve otomotiv sektörlerinin desteğiyle mütevazı bir toparlanma öngörülürken, ek altyapı harcamaları piyasaya sınırlı bir yukarı yönlü potansiyel sunuyor.

Gevşeyen para politikaları, devam eden altyapı yatırımları ve inşaat faaliyetlerindeki toparlanma, küresel çelik talebini destekleyen başlıca faktörler arasında yer alıyor. Buna karşın jeopolitik belirsizlikler, bazı imalat sektörlerindeki zayıflık ve süregelen ticaret gerilimleri, talep görünümü üzerindeki temel riskler olmayı sürdürüyor. 2026 yılı, küresel çelik sektörü için sert riskler eşliğinde dengeli bir toparlanma yılı olarak öne çıkıyor.

Almanya’da çelik tüketimi kademeli yavaşlıyor

Almanya’da çelik tüketimi sert bir düşüşten ziyade, uzun vadeli ve kademeli bir gerileme sergiliyor. 2024’te tüketim 27 milyon tona gerileyerek son otuz yılın en düşük seviyesine indi. Mevcut göstergeler, 2025’te tüketimin 26 milyon ton civarına düşebileceğine işaret ediyor. Bu yavaşlamanın temelinde yüksek enerji maliyetleri, zayıf iç talep ve kredi koşullarındaki sıkılık yer alıyor. Almanya’nın yeşil dönüşüm süreciyle birlikte sanayi elektriği fiyatları yükselirken, Ukrayna savaşı sonrası enerji maliyetlerindeki kalıcı artış üretim üzerinde baskı yaratıyor. Konut ve otomobil kredilerindeki yüksek faizler, iç talebi sınırlıyor.

Otomotiv, makine ve inşaat sektörlerindeki zayıf görünüm, hem yassı hem de uzun ürün talebini baskılıyor. İnşaat izinlerindeki sert düşüş ve otomotiv satışlarının kriz öncesi seviyelerin altında kalması, toparlanmayı geciktiriyor. Analistler, faiz indirimleriyle sınırlı bir rahatlama beklerken, enerji maliyetlerinde yapısal reformlar ve yatırımı teşvik edecek kalıcı adımlar atılmadıkça Almanya’da çelik tüketiminde güçlü bir toparlanma öngörmüyor .