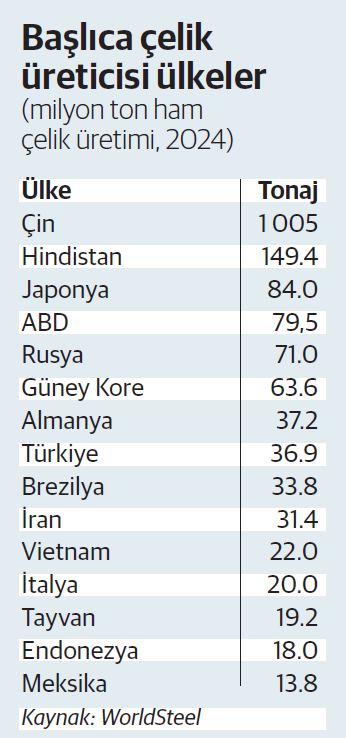

Çin, çelik üretiminde son beş yılın en sert daralmasına hazırlanıyor. Ülkenin ham çelik üretiminin bu yıl 1 milyar tonun altına ineceği tahmin ediliyor. Pekin’in kapasite kısıntısı taahhütleri yerine getirilirken, arz-talep dengesizliği ve artan hammadde maliyetleri sektör üzerinde baskı kuruyor.

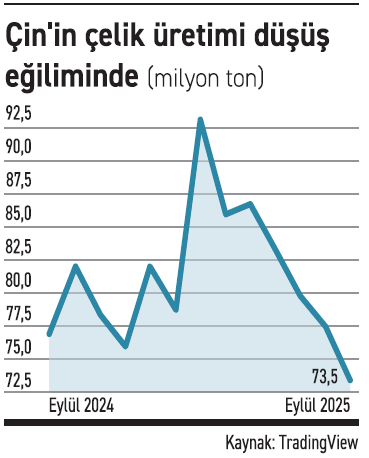

Dünyanın en büyük çelik üreticisi olan Çin, 2024’te 1 milyar tonun üzerinde üretim gerçekleştirmişti. Ancak gayrimenkul yatırımlarındaki durgunluk ve zayıf sanayi talebi bu tabloyu tersine çevirdi. Çin Demir Çelik Birliği’ne göre 2025’te çelik tüketimi yüzde 5,7, ham çelik üretimi yüzde 2,9 azaldı. Başkan Yardımcısı Jiang Wei, tüketimin üst üste beşinci yılda da gerileyeceğini belirtti. Eylül 2025’te Çin’in çelik üretimi geçen yılın aynı dönemine göre yüzde 4,6 düşerek 73,5 milyon tona geriledi; bu, üst üste dördüncü aylık azalış. Aylık bazda da yüzde 5’lik düşüş kaydedildi. Toplam üretim Ocak–Eylül döneminde 746 milyon tona inerek yıllık bazda yüzde 2,9 geriledi. Uzmanlara göre bu eğilim, tatil sezonu ve zayıf piyasa talebinin birleşik etkisinden kaynaklanıyor.

Dünyanın en büyük çelik üreticisi olan Çin, 2024’te 1 milyar tonun üzerinde üretim gerçekleştirmişti. Ancak gayrimenkul yatırımlarındaki durgunluk ve zayıf sanayi talebi bu tabloyu tersine çevirdi. Çin Demir Çelik Birliği’ne göre 2025’te çelik tüketimi yüzde 5,7, ham çelik üretimi yüzde 2,9 azaldı. Başkan Yardımcısı Jiang Wei, tüketimin üst üste beşinci yılda da gerileyeceğini belirtti. Eylül 2025’te Çin’in çelik üretimi geçen yılın aynı dönemine göre yüzde 4,6 düşerek 73,5 milyon tona geriledi; bu, üst üste dördüncü aylık azalış. Aylık bazda da yüzde 5’lik düşüş kaydedildi. Toplam üretim Ocak–Eylül döneminde 746 milyon tona inerek yıllık bazda yüzde 2,9 geriledi. Uzmanlara göre bu eğilim, tatil sezonu ve zayıf piyasa talebinin birleşik etkisinden kaynaklanıyor.

İhracat; kütük ve yarı mamulle üçe katlandı

İç talepteki daralmayı telafi eden başlıca unsur ihracat oldu. Çelik kütük ve yarı mamul sevkiyatları geçen yıla göre üç kat arttı. Ancak ucuz Çin çeliğinin küresel pazarlara akışı, özellikle Asya ve Avrupa’da korumacı önlemleri tetikliyor. Birlik, bu eğilimin sektörde teknolojik dönüşümü geciktirebileceği ve demir cevheri fiyatlarını yükselttiği uyarısında bulundu.

İç talepteki daralmayı telafi eden başlıca unsur ihracat oldu. Çelik kütük ve yarı mamul sevkiyatları geçen yıla göre üç kat arttı. Ancak ucuz Çin çeliğinin küresel pazarlara akışı, özellikle Asya ve Avrupa’da korumacı önlemleri tetikliyor. Birlik, bu eğilimin sektörde teknolojik dönüşümü geciktirebileceği ve demir cevheri fiyatlarını yükselttiği uyarısında bulundu.

Ancak sektör temsilcilerine göre, üçüncü çeyrekte görülen kârlılık artışı kısa ömürlü olabilir. Demir cevheri vadeli işlemleri üst üste dördüncü ay yükselirken, kok kömürü neredeyse bir yılın zirvesine ulaştı. Çin Demir ve Çelik Araştırma Enstitüsü Başkanı Qin Cui, marjların yeniden daraldığını, elektrik ark ocaklı üreticilerin zararda, inşaat demiri ve sıcak haddelenmiş rulo üreticilerinin ise “sıfır kâr marjıyla” çalıştığını söyledi.

Kârlılıkta dengesiz tablo

Üreticiler arasındaki performans farkı sektörün kırılganlığını ortaya koyuyor. Baosteel üçüncü çeyrekte güçlü kâr açıklarken, Hesteel’in net kârı yüzde 45 arttı, Maanshan Iron & Steel iki yılın en iyi dönemini geçirdi. Buna karşın Angang Steel zararını derinleştirdi.

Ancak sektör temsilcilerine göre, üçüncü çeyrekte görülen kârlılık artışı kısa ömürlü olabilir. Demir cevheri vadeli işlemleri üst üste dördüncü ay yükselirken, kok kömürü neredeyse bir yılın zirvesine ulaştı. Çin Demir ve Çelik Araştırma Enstitüsü Başkanı Qin Cui, marjların yeniden daraldığını, elektrik ark ocaklı üreticilerin zararda, inşaat demiri ve sıcak haddelenmiş rulo üreticilerinin ise “sıfır kâr marjıyla” çalıştığını söyledi.

Uzmanlar, hükümetin doğrudan üretim kesintisi yerine kapasite kontrolüyle ilerleyeceğini, bu nedenle toparlanmanın “dengesiz ve bölgesel” kalacağını belirtiyor.

Sektör uzmanları, önümüzdeki dönemde dış talebin iç talebe göre daha belirleyici olacağı görüşünde birleşiyor. Satın alma yöneticileri endeksi, Ekim ayında sanayi faaliyetlerinde düşüşe işaret ederken, çelik fiyatları geleneksel inşaat sezonunun etkisiyle sınırlı bir artış gösterdi. Analistler, bu görünümün Çin’in çelik sanayisinin 2026’ya düşük talep – yüksek maliyet sarmalıyla girebileceğini işaret ettiğini belirtiyor.