EVRİM KÜÇÜK

Asya çelik piyasası, 2025 yılının ikinci çeyreğine, artan ticaret gerginlikleri, gümrük vergileri tehditleri ve korumacı önlemler ortamında girdi. Bu kaos ortamında, Asyalı çelikçiler ABD’nin tarifelerine karşı olası misillemeler de dahil olmak üzere, belirsiz bir politika ve ticaret ortamında temkinli bir yaklaşım benimseyerek geri adım attılar.

HRC ve uzun mamul baskı altında

ABD-Çin arasındaki artan ticaret anlaşmazlığı ve Çin’in çelik üretim kesintilerine ilişkin belirsizliğin, zayıf ihracat ve daralan marjlarla boğuşan pazara daha fazla baskı yapması nedeniyle Asya’da sıcak haddelenmiş rulo (HRC) fiyatlarının bu çeyrekte düşmesi bekleniyor. Çin’in ihracat hacmindeki artış kaynaklı olarak arzın talebi aşması Asya’da kütük ve uzun mamul fiyatlarının da baskı altında bırakıyor.

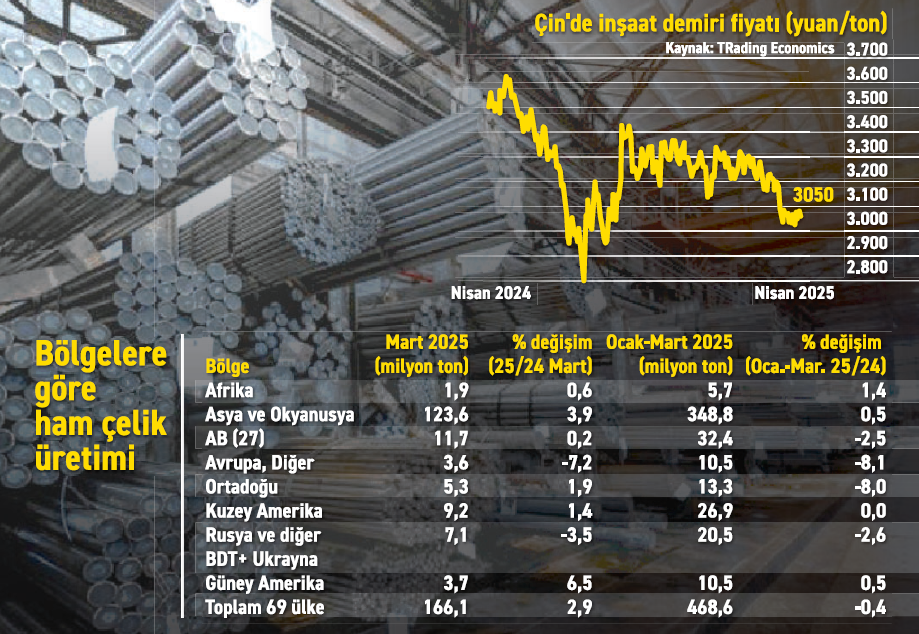

Çin’de çelik fiyatları yılbaşından bu yana yüzde 8 civarında gerileyerek 260 Yuan/ton seviyesine indi. S&P Global Commodity Insights’ın bir parçası olan Platts’e göre, ilk çeyrekte 5SP 130 mm CFR Manila kütük fiyatı yüzde 4 düşüşle 462 dolar/ton seviyesinde gerçekleşti. Aynı dönemde CFR Güneydoğu Asya inşaat demiri fiyatları ise yüzde 6,1 düşüşle 475 dolar/ton seviyesinde değerlendirildi.

Çin’de çelik fiyatları yılbaşından bu yana yüzde 8 civarında gerileyerek 260 Yuan/ton seviyesine indi. S&P Global Commodity Insights’ın bir parçası olan Platts’e göre, ilk çeyrekte 5SP 130 mm CFR Manila kütük fiyatı yüzde 4 düşüşle 462 dolar/ton seviyesinde gerçekleşti. Aynı dönemde CFR Güneydoğu Asya inşaat demiri fiyatları ise yüzde 6,1 düşüşle 475 dolar/ton seviyesinde değerlendirildi.

Çin'deki inşaat demiri talebi zayıf seyrediyor ve teşviklerin yetersiz kalması piyasanın ivme kazanmasını engelliyor. Çin iç piyasasındaki artan arzın sıcak sac fiyatlarını etkilemeye devam etmesi nedeniyle, fiyatları desteklemek amacıyla üretim kesintileri gerekli bir önlem olarak görülüyor.

50 milyon ton kesinti olasılığı yüksek

Çin'in en büyük halka açık çelik üreticisi Baoshan Iron & Steel, bu yıl ülke çapında bir üretim kesintisinin muhtemel olduğunu belirterek, halihazırda aşırı kapasite ve zayıf taleple boğuşan sektörde dış baskıların da etkili olduğunu söylüyor. Baosteel Genel Müdür Yardımcısı Cai Yanbo, bu yıl Çin’den 50 milyon ton ham çelik üretiminin kesilmesine ilişkin piyasa görüşmeleri sorulduğunda, “Hükümet raporunda belirtildiği gibi, bir kesinti olasılığı yüksek” diyor.

Bazı fabrikaların, düşük kar marjları nedeniyle inşaat demiri üretiminden tel çubuk üretimini artırdığı belirtilirken, tedarik edilen hammaddelerin üretim tesislerine ulaştırılmasının üç ila dört hafta sürmesi nedeniyle lojistik kısıtlamalar devam ediyor.

Çin merkezli bir tüccar, «Sonuç olarak, şu anda deneyimlediğimiz gibi bir piyasa gerilemesi sırasında, bu fabrikalar daha önce satın aldıkları yüksek fiyatlı hammaddeleri kullanmaya devam ederken, bitmiş ürünlerini daha düşük fiyatlarla satmaya devam edecekler; bu da karlılıklarını önemli ölçüde etkileyecektir" diyor.

Yeni ihracat pazarları aranıyor

ABD’deki yüksek tarifeler ve AB’deki azaltılmış sıcak rulo kotaları nedeniyle Asya’daki ihracat hacimleri baskı altında kalmaya devam ediyor. Bu durum, fabrikaları alternatif pazarlar aramaya itiyor ve Ortadoğu ve Güney Amerika gibi bölgelere ihracat için rekabeti yoğunlaştırıyor. S&P Global tarafından yapılan analize göre, Çin'den yapılan yassı çelik ihracatında, özellikle Vietnam ve Güney Kore gibi önemli noktalara yönelik artan ticaret engelleri, durgun piyasayı daha da kötüleştirdi. Bunun sonucunda CFR Vietnam spot sıcak rulo fi yatları FOB Çin fi yatlarından ayrıştı ve Vietnam’daki yeniden haddeleme şirketleri tedarik için Endonezya, Japonya ve Malezya’ya yöneldi.