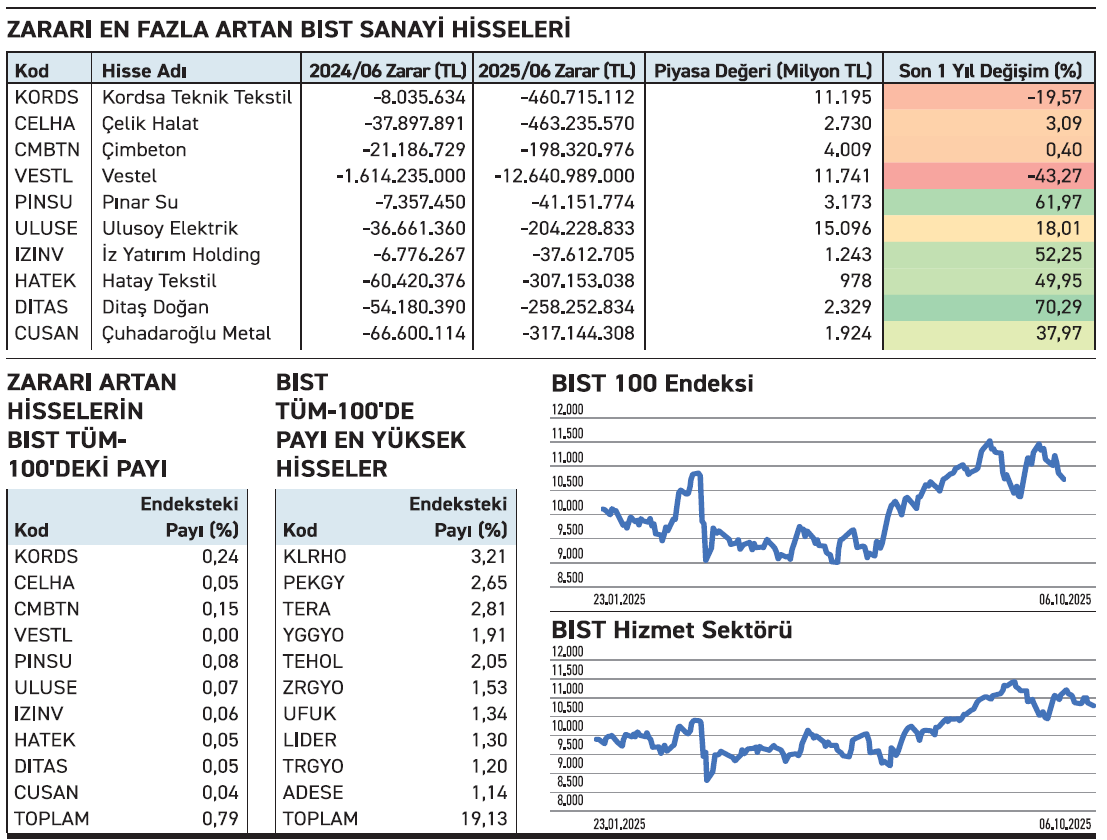

İlk yarı verilerine göre borsada Sanayi Endeksi’nde işlem gören şirketlerden en fazla zarar açıklayan 10 firmadan beşi son bir yılda fiyatını %35 ve üzeri yükseltti. Bir hissenin fiyat artısı %60’ı geçti.

İlk yarı verilerine göre borsada Sanayi Endeksi’nde işlem gören şirketlerden en fazla zarar açıklayan 10 firmadan beşi son bir yılda fiyatını %35 ve üzeri yükseltti. Bir hissenin fiyat artısı %60’ı geçti.

Şirketlerin zarar açıklaması, gelirlerinin giderlerini karşılamaya yetmediğini ifade eder. Bu durum, yatırımcılar için finansal yapısının gücüne dair önemli bir uyarı niteliği taşır. Böylesi bir durumda zararın kaynağının tespiti daha fazla önem taşıyacaktır. Altı aylık mali sonuçlara göre BIST Sanayi Endeksi kapsamında bulunan şirketlerden en fazla zarar açıklayan 10 firmadan beşi son bir yılda fiyatını %35 ve üzeri yükseltti. Bir hissenin fiyat artısı %60’ın üzerine çıktı.

Zararı artarken fiyatı yükseldi

Borsada BIST Sanayi Endeksi kapsamında işlem gören Pınar Su, yılın ilk yarısında zararını 7,4 milyon TL’den 41,2 milyon TL’ye yükseltti. Firma oluşan zarara rağmen bir yılda fiyatını %61,97 yükseltti. Şirketin gelirindeki %17’lik artışa rağmen esas faaliyetlerinden de zarar yazması operasyonel verimlilikte sorun yaşadığını işaret ediyor. Yatırımcısı ise temmuz sonundan bu yana yüksek ilgiyle hissede alım gerçekleştirdi. Ditaş Doğan, altı aylık dönemde zararını 54,2 milyon TL’den 258,3 milyon TL’ye çıkardı. Hissenin fiyatı son bir ayda ortak satışının da etkisi ile %19,41 geriledi. Buna rağmen bir yıllık getirisi %70,29 seviyesinde bulunuyor. Vestel, yılın ilk yarısında zararını 1,6 milyar TL’den 12,6 milyar TL’ye çıkardı. Bir yıllık değer kaybı %43,27 oldu. En fazla düşen diğer firma %19,57 ile Kordsa. Şirket altı aylık faaliyet döneminde 460,7 milyon TL zarar açıkladı. Geçen yılın altı aylığındaysa 8 milyon TL zarar oluşmuştu.

ZEYNEP'E SOR

ZEYNEP'E SOR

ALTIN MI MEVDUAT MI?

Altın; uzun vadede koruma, küresel güven, likidite, çeşitlendirme, sınırlı arz. Nema sorunu, volatilite, depolama maliyeti, kur etkisi, fırsat maliyeti. Mevduat; düzenli getiri, güvence, likidite, basitlik, planlama. Enflasyon riski, düşük getiri, vergi kesintisi, düşük esneklik, kur etkisi.

Abartılı fiyat artışı ortak satışıyla geriledi. Temmuzdan bu yana taban arayışı öne çıkıyor

Tureks Turizm’in fiyatı bir türlü toparlanmadı. Bu kadar düşmesi normal mi? / Vedat Güngör

Vedat, hisselerin fiyat hareketlerini değerlendirirken geniş pencereden bakmakta yarar var. Aksi taktirde büyük resim kaçabilir. Nisan 2021’de borsaya gelen Tureks Turizm, Ekim 2022’ye kadar 1,20 TL bölgesinde işlem gördü. Sonrasında güçlü çıkış bir hareketle Mayıs 2025’te en yüksek 50,95 TL gibi hayli yüksek bir seviyeye çıktı. Yaşanan abartılı çıkış, ortak satışları ile son buldu. Satışlar aralıklarla ağustos ayına kadar devam etti. Hissenin fiyatı ise hızla aşağı geldi. Şimdilerde 8,26 TL bölgesinde işlem gören hissenin F/K’sı 19,49, FD/ FAVÖK’ü 7,20 ve PD/DD’si 1,44 seviyelerinde bulunuyor. Temmuzdan bu yana taban arayışı öne çıkıyor.

Sektörün kârlılığında güçlü büyüme gözleniyor. Bankanın da istifade etmesi beklenmeli

Yapı Kredi Bankası üçüncü çeyrekte sizce nasıl bir performans sergiler? / Bülent Korkmaz

Bülent, yılın ilk yarısında Yapı Kredi Bankası, faiz gelirlerini %33 artırırken, net dönem kârındaki büyüme %31 seviyesinde gerçekleşti. Veriler mevcut trendin 9 aylıktaki tabloda da korunabileceğine işaret ediyor. Sektör genelinde yüksek kâr büyümesi dikkat çekiyor. BDDK verilerine göre bankacılık sektörünün ocak-ağustos döneminde net kârı 563,4 milyar TL’ye ulaştı, yalnızca ağustos ayında kâr 84,2 milyar TL oldu. Yüksek faiz oranlarının gelirleri artırması, komisyon gelirlerindeki genişleme ve kredilerdeki seçici büyüme, bankaların kâr marjlarını güçlü tutuyor. Bu durum, Yapı Kredi’nin kârını da olumlu yönde destekleyecektir.

YATIRIM FONLARI

HEH’in ücreti yüksek, getirisi ortalama üstü

HEH’in ücreti yüksek, getirisi ortalama üstü

Hedef Portföy’ün yönettiği Algo Everest İstatistiksel Arbitraj Hisse Senedi Serbest Fon (HEH), 1,63 milyar TL büyüklüğü ile kategorisinde ikinci sırada yer alıyor. Temmuzdan bu yanaysa küçülüyor. Dört aydır sürekli nakit çıkışı gözleniyor. Yatırımcısı 3.657’ye gerilerken doluluk oranı %13,33 seviyesinde. Portföyün %80,74’ü hisselerden, %19,28’i vadeli işlem teminatlarından oluşuyor. Stratejisi, hisse ve türev ürünlere dayalı istatistiksel arbitraj uygulamalarına dayanıyor. Son altı ayda %21,43 getiri sağlayan fon, serbest arbitraj fonların %18,70 ortalamasının üzerinde seyrediyor. İstatistiksel arbitraj fonlar, dalgalı dönemlerde alternatif getiri imkânı sunabiliyor. Yıllık %4,50 yönetim ücreti ile ikinci en yüksek tutarda. Kategorideki 21 fonun ücreti %1,5 ile %5,0 arasında değişiyor.

TAHVİL

KT Sukuk Varlık, %47,55 yıllık bileşik getirili kira sertifikası ihraç etti

KT Sukuk Varlık, 03.10.2025 günü kira sertifikası ihraç etti. Toplam tutarı 175.500.000 TL olan kira sertifikasının, yıllık basit getirisi %41,50, bileşik getirisi ise %47,55 oldu. Tek kupon ödemeli kira sertifikası 120 gün vadeli olup ödeme tarihi 03.02.2026 olarak belirlendi. Kupona isabet eden getiri oranı da %13,64 olacak.

%41,5 YILLIK BASİT GETİRİSİ

6 Ekim tarihli TLREFK %40,1 seviyesinde bulunuyor. Alves Kablo’nun fon kullanıcısı olduğu kira sertifikası yıllık %41,50 basit getiri oranı, TLREFK’nın 1,40 puan üzerinde yer alıyor. Şirketin önermiş olduğu getiri, piyasa koşullarıyla kıyaslandığında yatırımcıları için makul bir seçenek olarak değerlendirilebilir. Kira sertifikası piyasada TRDKTSK22633 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

AKFEN GMYO

AKFEN GMYO

Terminal Kadıköy’den yıllık 9,6 milyon euro kira geliri elde edecek. Tutarın yarısını tahsil etti

Akfen GMYO, %100 bağlı ortaklığı Fıratcan İnşaat bünyesinde hayata geçirdiği Terminal Kadıköy projesinden kaynaklı Akfen Turizm’den yıllık 9,6 milyon euro kira geliri sağlayacak. Bedel iki taksit halinde tahsil edilecek. 4,8 milyon euro karşılığı 234 milyon TL tutarındaki ilk taksit alındı. Kalan ikinci kısım ise 1 Nisan 2026’da tahsil edilecek. Geçtiğimiz mayıs ayında faaliyete geçen Terminal Kadıköy, Akfen GMYO’nun düzenli kira gelirine dayalı iş modelini destekleyen bir niteliğe sahip. Yıllık bazda euro cinsinden sabit kira geliri elde edilmesi, şirketin döviz bazlı gelir çeşitliliğini artırırken, enfl asyonist baskılara karşı da koruyucu bir etki sağlaması beklenmeli. Şirketin portföyünü turizm odaklı gelir getiren projelerle büyütmeye çalıştığı söylenebilir.

HİTİT BİLGİSAYAR

Pakistan Hava Yolları ile iş birliğini genişletiyor. Ekip Yönetimi yazılımı da devreye alındı

Hitit Bilgisayar, 2018 yılından bu yana iş ortağı Pakistan Airlines (PIA) ile olan sözleşme kapsamını genişlettiğini duyurdu. 2023’te yenilenen anlaşmaya ek olarak, 1 Ekim itibarıyla Hitit’in Crane Crew (Ekip Yönetimi) yazılımı da devreye alındı. Böylece PIA, ekip planlama süreçlerinde artık Hitit’in dijital çözümünü kullanacak. Crane Crew çözümü, havayolu şirketlerine uçuş ekiplerinin görev planlaması, takibi ve operasyonel uyumluluğunun sağlanmasında etkinlik kazandırıyor. Hitit’in bu çözümü, dijitalleşme süreçlerinde tercih edilen bir araç hâline gelmiş durumda. Yapılan bu genişleme, Hitit Bilgisayar’ın yurt dışı gelirlerini artırma hedefiyle de örtüşüyor. Yazılım, lisans gelirlerinin artmasıyla birlikte, şirketin kârlılık marjında da iyileşme sağlayacak.

PETKİM

6,1 milyar TL nakit girişi elde ediyor. Bilançoya yansıması 2048’e kadar yıllık bazda olacak

Petkim, Star Rafineri’ye tahsisli arazilerinin üzerindeki üst hakkı bedellerinin yeniden değerlenmesi sonucu, yıl içinde tek seferde 6,1 milyar TL’lik nakit girişi elde edecek. Bedel, değerleme şirketi tarafından hazırlanan ve rayiç bedelleri esas alan yeni rapora dayanarak Star’dan peşin olarak tahsil edilecek. Söz konusu araziler üzerindeki üst hakları 2014 ve 2018 yıllarında 30’ar yıllık sürelerle tesis edilmişti. Ancak Socar Turkey Enerji’nin bölgeyi Özel Endüstri Bölgesi ilan ettirmesi sonrası oluşan ciddi değer artışı, mevcut kira koşullarının yeniden değerlendirilmesine neden oldu. Yeni anlaşma ile tapu tescil işlemleri de güncellenecek. Petkim, bu tahsilata rağmen söz konusu geliri muhasebe açısından 2044 ve 2048’e kadar yıllık olarak gelir tablosuna yansıtacak.